第三章财务分析

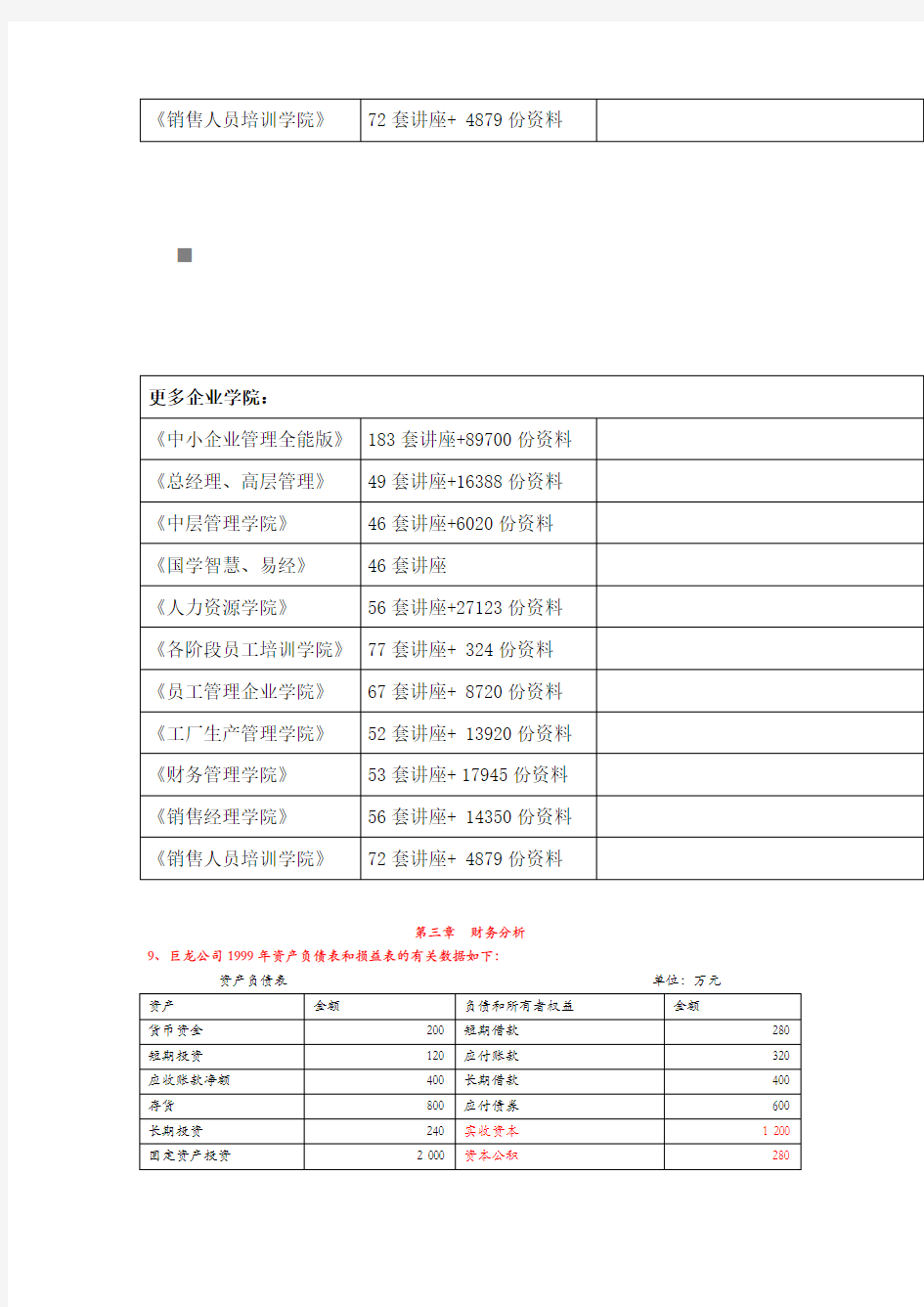

9、巨龙公司1999年资产负债表和损益表的有关数据如下:

资产负债表单位:万元

(2)、与巨龙公司处于相同行业的巨虎公司的所有者权益报酬率为45%,投资报酬率为18%,销售净利率为2%,试根据上述资料比较两家公司的理财策略和经营策略。(2000年案例题)

解析:

(1)、销售净利率=(税后净利÷销售收入)×100%=(1 080÷8 000)×100%=13.5%

总资产周转率=销售收入÷资产总额=8 000÷4 000=2(次)

投资报酬率=税后净利÷资产总额=1 080÷4 000=27%

权益乘数=1÷(1-资产负债率)=1÷所有者权益比率=资产总额÷所有者权益总额

=4 000÷(1 200+280+120)=2.5(倍)

所有者权益报酬率=税后净利÷所有者权益总额=1 080÷(1 200+280+120)=67.5%

或所有者权益报酬率=销售净利率×总资产周转率×权益乘数=13.5%×2×2.5=67.5%

(2)、巨龙公司与处于相同行业的巨虎公司相比:

巨虎公司的所有者权益报酬率=投资报酬率×权益乘数

所以,巨虎公司的权益乘数=所有者权益报酬率÷投资报酬率=45%÷18%=2.5(倍)

巨虎公司的投资报酬率=销售净利率×总资产周转率

巨虎公司的总资产周转率=投资报酬率÷销售净利率=18%÷2%=9(次)

即资本结构是相同的,两家公司的筹资理财策略是相同的;但是巨龙公司的销售净利率、投资报酬率比巨虎公司的高,说明巨龙公司的盈利能力高于巨虎公司,同时说明巨龙公司在经营中注重销售,开拓市场;但巨龙公司的总资产周转率低于巨虎公司,说明巨龙公司资产周转情况低于巨虎公司,巨龙公司在经营中的资产利用效率低。

三、案例分析题

利民公司2006年财务报表(简略)如下:

资产负债表单位:万元

(2)、利民公司可能存在的问题

解析:(1)、

①利民公司的固定资产周转率远远低于行业平均水平,说明固定资产规模可能过大,固定资产闲置的可能性较大。②应收账款周转天数与行业平均水平比太慢,说明利民公司应收账款管理欠佳。③由于应收账款周转天数长、固定资产周转率低,造成总资产周转率低于行业平均水平。④利民公司利息周转倍数低于行业平均水平,可能是盈利水平低造成的。利民公司的盈利额虽然较低,但是销售净利率高于行业平均水平,这说明公司在未来发展中还是有潜力的。

第四章企业筹资决策

1、某公司现有普通股100万股,每股面值10元,股本总额为1000万元,公司债券为600万元(总面值为600万元,票面利率为12%,3年期限)。2008年该公司拟扩大经营规模,需增加筹资750万元,现有两种备选方案可供选择:甲方案是增发每股面值为10元的普通股50万股,每股发行价格为15元,筹资总额为750万元;乙方案是按面值发行公司债券750万元,新发行公司债券年利率为12%,3年期限,每年付息一次。股票和债券的发行费用均忽略不计。公司的所得税税率为30%。该公司采用固定股利政策,每年

每股股利为3元。2008年该公司预期息税前盈余为400万元。

要求:l.计算公司发行新的普通股的资本成本;

2.计算公司发行债券的资本成本;

3.计算两种筹资方式的每股盈余无差异点时的息税前盈余,并判断该公司应当选择哪种筹资方案?(2008年案例题)

解析:l.计算公司发行新的普通股的资本成本=3/15=20%

2.计算公司发行债券的资本成本=12%(1-30%)=8.4%

3.计算两种筹资方式的每股盈余无差异点时的息税前盈余,并判断该公司应当选择哪种筹资方案

假设每股盈余无差别点处的息税前盈余为EBIT:

甲方案,在增加发行普通股50万股情况下:

债券利息=600×12%=72(万元)普通股股数=100+50=150(万股)

乙方案,按面值发行公司债券:债券利息=(600+750)×12%=162(万元)普通股股数=100(万股)

根据每股盈余无差别点的计算公式:

[(EBIT-72)×(1-30%)-0]÷150=[(EBIT-162)×(1-30%)-0]÷100

EBIT=342(万元)

当2008年该公司预期息税前盈余为400万元时,

甲方案的每股盈余=[(400-72)×(1-30%)-0]÷150=1.5306(元/股)

乙方案的每股盈余= [(400-162)×(1-30%)-0]÷100=1.666(元/股)

所以应该选择乙方案,乙方案的每股盈余比甲方案的每股盈余多。

2、某公司2006年初的负债与股东权益总额为9 000万元,其中,公司债券1 000万元(按面值发行,票面年利率为8%,每年年末付息,三年到期);普通股股本4 000万元(面值1元,4 000万股);资本公积2 000万元;留存收益2 000万元。2006年该公司为扩大生产规模,需要再筹集1 000万元资金,现有以下两个筹资方案可供选择:方案一,增加发行普通股200万股,预计每股发行价格为5元;方案二,增加发行同类公司债券,按面值发行,票面年利率为8%,每年年末付息,三年到期。预计2006年该公司可实现息税前盈余2 000万元,使用的企业所得税税率为33%。

要求:计算每股盈余无差别点处的息税前盈余,并据此确定该公司应当采用哪种筹资方案。(2006年案例题)解析:假设每股盈余无差别点处的息税前盈余为EBIT:

方案一,在增加发行普通股200万股情况下:债券利息=1 000×8%=80(万元)

普通股股数=4 000+200=4 200(万股)

方案二,在增加发行同类公司债券情况下:

债券利息=(1 000+1 000)×8%=160(万元)普通股股数=4 000(万股)

根据每股盈余无差别点的计算公式:

[(EBIT-80)×(1-33%)-0]÷4 200=[(EBIT-160)×(1-33%)-0]÷4 000

EBIT=1 760(万元)

因为预计2006年该公司可实现息税前盈余2000万元,

方案一的每股盈余=[(2 000-80)×(1-33%)-0]÷4 200=0.306(元/股)

方案二的每股盈余= [(2 000-160)×(1-33%)-0]÷4 000=0.3082(元/股)

所以应该选择方案二,方案二的每股盈余比方案一的每股盈余多。

3、已知基年销售额800万元,总变动成本400万元,总固定成本150万元。总资金1 000 万元,其中资产负债率50%,负债利率10%。

(1)、求经营杠杆、财务杠杆、和联合杠杆。(2)、说明杠杆与企业风险的关系。(2002年案例题)解析:(1)①对经营杠杆的计量用经营杠杆系数DOL

经营杠杆系数=基期边际贡献÷基期息税前盈余=(800-400)÷(800-400-150)=1.6

②对财务杠杆的计量用财务杠杆系数DFL

财务杠杆系数=息税前盈余÷[息税前盈余-利息-优先股股利÷(1-所得税税率)]

=(800-400-150)÷[(800-400-150)-1 000×50%×10%-0]=1.25

③对联合杠杆的计量用联合杠杆系数DCL 联合杠杆系数=经营杠杆系数×财务杠杆系数

=1.6×1.25=2

(2)说明杠杆与企业风险的关系

由于企业客观存在着固定成本,使得企业存在经营杠杆,当企业产销量波动较大时,由于经营杠杆效应会放大息税前盈余的变动,这就增加了经营的风险。

由于企业客观存在着固定财务费用,使得企业存在财务杠杆,在企业息税前盈余大幅波动时,财务杠杆效应会使税后每股盈余更大幅度的波动,财务杠杆系数越大,财务风险越大。

企业里会同时存在固定成本和固定财务费用,这会导致税后每股盈余的变动大于产销量变动的杠杆效应,即联合杠杆。经营杠杆和财务杠杆的协同作用会成倍放大企业的风险,如上述计算所得出的数据就说明了这个问题,单独看经营杠杆系数和财务杠杆系数都不是很大,但联合杠杆系数确说明税后每股盈余的变动是产销量变动的2倍,若在市场环境不好时,产销量有较小的下降,就会使企业承受较大的风险。

三、案例分析题

1、已知:某公司2003年12月31日的长期负债及所有者权益总额为18 000万元,其中,发行在外的普通股8 000万股(每股面值1元),公司债券2 000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期),资本公积4 000万元,其余均为留存收益。

2004年1月1日,该公司拟投资一个新的建设项目需追加筹资2 000万元,现有A、B两个筹资方案可供选择。A方案为:发行普通股,预计每股发行价格为5元。B方案为:按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2004年度公司可实现息税前盈余4 000万元。公司适用的所得税税率为33%。

要求:(1)计算A方案的下列指标,①增发普通股的股份数;②2004年公司的全年债券利息。(2)计算B方案下2004年公司的全年债券利息。

(3)①计算A、B两方案的每股盈余无差别点。②为该公司做出筹资决策。

1、解析:(1)计算A方案的下列指标:①增发普通股的股份数=2 000/5=400(万股) ,

②2004年公司的全年债券利息=2 000×8%=160(万元)

(2)计算B方案下2004年公司全年债券利息

B方案下2004年公司全年债券利息=2 000×8%+2 000×8%=320(万元)

(3)计算每股盈余无差别点并做出决策

①计算A、B两方案的每股盈余无差别点:

假定每股盈余无差别点的息税前盈余为EBIT

(EBIT-160)×(1-33%)/8 400=(EBIT-320)×(1-33%)/8 000= 3 520(万元)

②为该公司做出筹资决策:

由于2004年度该企业可实现息税前盈余4 000万元大于每股盈余无差别点3 520万元,A方案的每股盈余=(4 000-160)×(1-33%)/8 400=0.3063(元/股);B方案的每股盈余=(4 000-320)×(1-33%)/8 000=0.3082(元/股)发行债券筹资的每股盈余大,故该企业应该发行债券筹资。

2、已知某公司当前资金结构如下:

万股普通股,每股市价2.5元:乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2 500万元。

假定股票与债券的发行费用均可忽略不计,适用的所得税率为33%。

要求:

(1)计算两种筹资方案下每股盈余无差别点的息税前盈余。

(2)计算处于每股盈余无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前盈余为1 200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前盈余为1 600万元,指出该公司应采用的筹资方案。

解析:(1)计算两种筹资方案下每股盈余无差别点的息税前盈余。

假定每股盈余无差别点的息税前盈余为EBIT。

甲方案增发普通股1 000万股,增发后的普通股股数为5 500万股,

甲方案下公司的全年债券利息=1 000×8%=80(万元)

计算乙方案下2004年公司全年债券利息

乙方案下公司全年债券利息=1 000×8%+2 500×10%=330(万元)

普通股股数为4 500万股

(EBIT-80)×(1-33%)/5 500=(EBIT-330)×(1-33%)/4 500= 1 455(万元)

(2)处于每股盈余无差别点时乙方案的财务杠杆系数=1 455/(1 455-330)=1.29

(3)由于每股盈余无差别点的息税前盈余为1 455万元,而预计的息税前盈余仅为l 200万元,甲方案的每股盈余=(1 200-80)×(1-33%)/5 500=0.1364(元/股);乙方案的每股盈余=(1 200-330)×(1-33%)/4 500=0.1295(元/股);

故企业应采用权益筹资,即采用甲方案。

(4)由于每股利润无差别点的息税前盈余为1 455万元,而预计的息税前盈余为1 600万元,甲方案的每股盈余=(1 600-80)×(1-33%)/5 500=0.1852(元/股);乙方案的每股盈余=(1 600-330)×(1-33%)/4 500=0.1890(元/股);故企业应采用负债筹资,即采用乙方案。

3、某公司准备投资一个项目,所需资金可采用下列两种方法中的一种方法筹集:

要求:(1)计算确定甲方案的加权平均资金成本;

(2)计算确定乙方案的加权平均资金成本;(3)确定该公司应该采用的筹资方案。

3、解析:(1)计算确定甲方案的加权平均资金成本:

银行借款的资金成本=10%×(1-25%)=7.5%

债券的资金成本=[15%×(1-25%)]÷[120%×(1-1%)]=9.47%

普通股的资金成本=1÷[10 ×(1-2%)]=10.20%

加权平均资金成本=20%×7.5%+30%×9.47%+50%×10.20%=9.44%

(2)计算确定乙方案的加权平均资金成本:

银行借款的资金成本=12%×(1-25%)=9% 债券的资金成本=[13%×(1-25%)]÷(1-1%)=9.85%

普通股的资金成本={1÷[12×(1-2%)]}+3%=11.50%

加权平均资金成本=50%×9%+20%×9.85%+30%×11.50%=9.92%

(3)结论:由于甲方案的加权平均资金成本低于乙方案,因此该公司应采用甲筹资方案。

4、甲公司年销售额为2 000万元,变动成本率为60%,息税前盈余为600万元,全部资本800万元,负债比率50%,负债平均利率为12%。要求:计算甲公司的经营杠杆系数、财务杠杆系数和联合杠杆系数。

4、解析:甲公司的变动成本总额=2 000×60%=1 200(万元)

甲公司的负债总额=800×50%=400(万元)甲公司的年负债利息额=400×12%=48(万元)

经营杠杆系数=基期边际贡献/基期息税前盈余=(2 000-1 200)÷600=1.33

财务杠杆系数=息税前盈余/(息税前盈余-利息)=600÷(600-48)=1.09

联合杠杆系数=经营杠杆系数×财务杠杆系数=1.33×1.09=1.45

第五章企业投资决策

2、当代公司准备购入一条矿泉水生产线用以扩充生产能力,该生产线需投资100万元,使用寿命5年,期满无残值。经预测,5年中每年销售收入为60万元,每年的付现成本为20万元。购入生产线的资金来源通过发行长期债券筹集,债券按面值发行,票面利率为12%,筹资费率为1%,企业所得税率为34%。(2005年案例题)

利息率5% 6% 7% 8% 9%

年金现值系数(5年) 4.329 4.212 4.100 3.993 3.890

要求:计算当代公司投资该生产线的净现值并分析该方案是否可行。

解析:计算净现值应该先求出现金净流量和资金成本:

长期债券的资金成本=[12%×(1—34%)]÷(1—1%)=8%

投资项目的年折旧额=100÷5=20(万元)每年现金净流量=(60-20-20)×(1-34%)+20=33.2(万元)

净现值NPV=33.2×PVIFA8%,5—100=33.2×3.993—100=32.5676(万元)

该方案的净现值大于零,说明这个方案是可行的。

2、现有A、B两个投资方案备选,预计现金净流量(NCF)及现值系数如下表所示(贴现率为10%)

t 0 1 2 3 4 5

A方案现金净流量–20 000 8 000 7 000 6 000 5 000 4 000

B方案现金净流量–10 000 –10 000 6 600 6 600 6 600 6 600

复利现值系数 1.000 0.909 0.826 0.751 0.683 0.621

年金现值系数 1.000 0.909 1.736 2.487 3.170 3.791

要求:(1)分别计算A、B两方案的净现值,并据以比较选择其一;

(2)分别计算A、B两方案的现值指数,并据以比较选择其一;

(本题计算结果保留两位小数)。(1999年案例题)

解析:(1)

A方案的净现值=8 000×0.909+7000×0.826+6000×0.751+5000×0.683+4000×0.621—20 000=3 459(元)

B方案的净现值=6600×0.826+6600×0.751+6600×0.683+6600×0.621—10000—10000×0.909=-75.4(元)

A方案的净现值大于零,B方案的净现值小于零,应该选择A方案。

(2)

A方案的现值指数=(8 000×0.909+7000×0.826+6000×0.751+5000×0.683+4000×0.621)÷20 000=1.17

B方案的现值指数=(6600×0.826+6600×0.751+6600×0.683+6600×0.621)÷(10000+10000×0.909)=19 014.6÷19090=0.996

A方案的现值指数大于1,B方案的现值指数小于1,所以应该选择A方案。

7、甲投资方案每年的NCF不相等,计算其内部报酬率时,先按10%的贴现率测算,其净现值大于0。那么,第二次测算时,采用的贴现率应:(2001年单项选择题)

A.不变B.调高

C.降低D.无法确定

答案:应选择B。

解析:

在计算内部报酬率时,如果计算出的净现值为正数,则表示预估的贴现率小于该项目的实际内部报酬率,应提高贴现率,再进行测算;如果计算出的净现值为负数,则表明预估的贴现率大于该方案的实际内含报酬率,应降低贴现率,再进行测算。

8、下列哪个长期投资决策指标为不考虑时间价值的:(2000年单项选择题)

A.净现值B.现值指数

C.内部报酬率D.投资回收期

答案:应选择D。

解析:不考虑时间价值的各种指标,包括:投资回收期、平均报酬率。

考虑时间价值的各种指标,包括:净现值、内部报酬率、利润指数(现值指数)。

案例分析题

某公司因业务发展的需要,准备购入一套设备。现有甲、乙两个方案可供选择,其中甲方案需投资50万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中每年销售收入为18万元,每年的付现成本为7万元。乙方按需投资65万元,也采用直线法计提折旧,使用寿命为5年,5年后净残值5万元。5年中每年的销售收入为28万元,付现成本第一年为8万元,以后逐年增加修理费2000元,另需垫支流动资金3万元。假设所得税税率为25%。

要求:

(1)计算两个方案的现金流量;

(2)在该公司资金成本率为10%的情况下,试用净现值对两个方案做出评价。

甲方案设备年折旧=(500 000-0)÷5=100 000(元)

乙方案设备年折旧=(650 000-50 000)÷5=120 000(元)

营业现金流量=每年营业收入-付现成本-所得税=净利+折旧

现金流量计算表

10%,5

=-92467.5(元)

乙方案的净现值=180 000×PVIF10%,1+178 500×PVIF10%,2+177 000×PVIF10%,3+175 500×PVIF10%,4+254 000×PVIF10%,5—680 000=41588.5(元)

由于甲方案的净现值小于零,该方案不可行;乙方案的净现值大于零,根据净现值决策的规则,应该选择乙方案。

一、单项选择题

1、某学校建立一项科研奖励基金,现准备存入一笔现金,预计以后无限期地在每年年末支取利息100 000元用来发放奖金。在存款利息率为8%的条件下,现在应存入()元。

A.1 000 000 B.1 250 000

C.1 350 000 D.80 000

2、某人拟存入一笔资金以备3年后使用。假定银行3年期存款年利率为6%,3年后需用的资金总额为300 000元,则在复利计息情况下,目前需存入的资金为( )元。

A.251 885.78 B.298 803.04

C.321 857.14 D.250 000

3、如果某人现有退休金100 000元,准备存入银行。在银行年复利率为4%的情况下,其10年后可以从银行取得( )元。

A.140 000 B.148 024.43

C.120 000 D.150 000

4、有一项年金,前3年无流入,后5年每年年末流入50万元,假设年利率为10%,其现值为( )万元。

A.199.4 B.142.35

C.181.3 D.140

5、某人需要在以后3年每年年初支付一笔8 000元的学费,在存款利息率为5%的情况下,则现在应该存入()元。

A.20 000 B.25 000

C.23 785.6 D.22 873.2

6、某企业向银行借款100万元,年利率10%,半年复利一次,则该项借款的实际利率是:

A.10% B.5%

C.11% D.10.25%

7、把10 000元存入银行,在利率为(),才能在今后6年中每年可得到2 000元。

A.10% B.5.48%

C.8% D.3.25%

8、某企业流动负债20万元,速动比率2.5,流动比率3.0,销售成本10万元,不存在待摊费用和待处理财产损益,则存货周转次数为

A.1 B.2

C.1.33 D.3

9、某公司的平均资产总额为2000万元,平均负债总额为1060万元,其权益乘数为

A.0.53 B.2.13

C.1.13 D.0.47

10、某企业的全部资产由流动资产和固定资产构成,流动资产周转率为4,固定资产周转率为2,则总资产周转率为

A.5 B.1

C.2.5 D.1.33

11、某企业发行债券,票面利率为10%,发行费率2%,所得税税率33%,则债券资金成本为:

A.10% B.6.8%

C.6.84% D.7.4%

12、某投资项目与建设初期一次投入资金500万元,建设期为0,利润指数为1.5,则该项目净现值为:

A.150 B.250

C.100 D.200

13、某投资项目的年营业收入为1000万元,年总成本为550万元,其中折旧为50万元,所得税税率

为25%,则该方案每年的经营现金净流量为:

A.400 B.450

C.550 D.387.5

14、某投资项目与建设初期一次投入资金500万元,建设期为0,利润指数为1.5,则该项目净现值为:

A.150 B.250

C.100 D.200

经典例题答案:

1、B解析:本题是一个永续年金的问题,应存入款项=100 000÷8%=1 250 000元。

2、A解析:目前需存入的资金=300 000÷(1+6%)-3=251 885.78元

3、B解析:本题是一个求复利终值的问题。存入的款项=100 000×(1+4%)10

=148 024.43元。

4、B解析:本题实质上求递延年金的现值。现值=50×PVIFA10%,5×PVIF10%,3=142.35万元

5、D解析:本题属于计算即付年金的现值。应存入=8 000×PVIFA5%,3×(1+5%)=8 000×2.723×1.05=22 873.2元

6、D解析:由于是半年复利一次,实际利率肯定大于10%,答题时可迅速排除选项A和选项B。实际利率=(1+10%÷2)2-1=10.25%

7、B解析:本题是已知现值和年金,求利率。可借助求年金现值系数的方法。PVIFA i,6=10 000÷2 000=5,查年金现值系数表,i=5%+(6%-5%)×(5.076-5)÷(5.076-4.917)=5.48%

8、A解析:根据流动比率和速动比率,可以计算出流动资产为60万元,速动资产为50万元,存货=流动资产-速动资产=60-50=10万元,存货周转次数=10/10=1次。

9、B解析:权益乘数=2000÷(2000-1060)=2.13或者通过资产负债率来计算,资产负债率=1060÷2000=53%,权益乘数=1÷(1-53%)=2.13

10、D解析:总资产周转率=1÷(1÷4+1÷2)=1.33

11、C解析:债券资金成本=[10%×(1-33%)]/(1-2%)=6.84%

12、B解析:利润指数=各年现金净流量/500=1.5 各年现金净流量=500×1.5=750 净现值=750-500=250万元

13、D解析:每年的经营现金净流量=(1000-550)×(1-25%)+50=387.5万元

14、B解析:利润指数=各年现金净流量/500=1.5 各年现金净流量=500×1.5=750 净现值=750-500=250万元

二○一三年一季度财务分析报告 第一段落,开头语,结合公司年度经营管理主题,简要介绍本季度公司整体经营管理运作情况。 第二段落,过渡语。(范例:现就公司2012年一季度的经营总体情况及财务状况,并结合年度预算和上年实际,做出如下简要分析。)*编制报表合并的单位,以下分析均采用合并报表数。 一、总体经营情况 文字说明:简要从本季度考核目标的执行情况、与上年同期的对比情况来阐述说明主要经营指标完成情况。 单位:万元

1、合同执行情况 文字说明:简要对合同的签订、执行情况、市场拓展、市场环境变化情况进行说明。 单位:万元 2、营业收入情况 文字说明:简要说明本季度公司实现营业收入与同期、预算的对比情况说明。 (可用表格或图形辅助) (1)收入构成情况分析: 文字说明:从产品线分类或业务板块构成情况,说明各块收入的构成情况、各产品线获利情况、新业务领域拓展情况。对各产品线同比收入或毛利率变动较大的要说明原因。 单位:万元

(2)客户群分类情况分析: 文字说明:从客户群的分类情况,说明收入的分布及来源情况、核心客户群的巩固情况、新客户的拓展情况、前5名客户收入占比情况。对主要客户同比收入变动较大的要说明原因。 单位:万元 3、利润实现情况 文字说明:简要说明本季度公司利润实现情况、与同期对比情况、预算执行情况。(可结合因素分析法、瀑布图辅助)

单位:万元金额影响比率2011年1季度利润总额— 收入影响 毛利率变动影响 期间费用影响 …… 2012年1季度利润总额— 同比增减额 4、五项费用情况 文字说明:总体说明本季度五项费用实际发生情况、与上年同期对比情况以及变动原因说明。 单位:万元 (1)直接人工

多选 1、财务分析信息的需求者主要包括(ABCD)。 A.债权人 B.投资人 C.政府机构 D.企业经营决策者 2、下列选项中,会对净资产收益率产生影响的是(ABC) A.销售净利率 B.总资产周转率 C.权益乘数 D.固定资产周转天数 3、对偿债能力进行分析时的优点有(ABCD) A.有利于债权人进行正确的借贷决策 B.有利于投资者进行正确的投资决策 C.有利于企业经营者进行正确的经营决策 D.有利于正确评价企业的财务状况 4、下列公式中,正确的是(ABC) A.权益乘数=总资产/股东权益 B.权益乘数=1/产权比率 C.产权比率=负债总额/所有者权益 D.权益乘数=1-资产负债率 5、在一定时期内应收账款的周转次数多,周转天数少表明(ABCD) A..企业收账迅速信用销售管理严格 B.应收账款流动性强,从而增强企业短期偿债能力 C.可以减少收账费用和坏账损失,相对增加企业流动资金的投资收益 D.通过比较应收账款周转天数及企业信用期限,可评价客户的信用程度,调整企业信用政策 6、影响总资产净利率的驱动因素包括(AB) A.销售净利率 B.总资产周转次数 C.固定资产收转次数 D.应收账款周转次数 7、下列关于净收益营运指数的公式中正确的有(AC) A.净收益营运指数=经营净收益÷净利润 B.净收益营运指数=经营净收益÷息税前利润 C.经营净收益=净利润-非经营净收益 D.经营净收益=息税前利润-非经营净利润 8、潜在普通股主要包括(BCD) A.优先股 B.可转换公司债券 C.认股权证 D.股份期权 9、财务决策的步骤主要包括(ABCD) A.确定决策目标 B.提出若干可行的备选方案 C.选择最优方案 D.在执行决策的过程中进行信息反馈及时修正决策方案 10、下列关于差量分析的说法中正确的是(AB) A.如果差量损益为正(即为差量收益)说明比较方案可取 B.如果差量损益为负(即为差量损失)说明被比较方案可取 C.如果差量损益为正(即为差量收益)说明被比较方案可取 D.如果差量损益为负(即为差量损失)说明比较方案可取 11、生产能力无法转移是指当亏损产品产后(ABC) A.闲置下来的生产能力无法被用于其他方面 B.不能停产 C.不能将有关设备对外出租 D.闲置下来的生产能力可以用于其他方面 12、下列关于联产品加工成本的说法中,正确的有(AC) A.联合成本是沉没成本 B.可分成本是沉没成本 C.联合成本在决策是不予考虑 D.可分成本在决策是不予考虑 13、产品寿命周期主要包括(ABCD) A.投入期 B.成长期 C.成熟期 D.衰退期 14、下列选项中,不属于心里定价策略常用的方法的是(BC) A.尾数定价 B.数量折扣 C.现金折扣 D.习惯性定价 15、下列选项中,属于存货的储存成本的有(ABCD) A.存货占用资金所应计的利息 B.仓库费用 C.保险费用 D.存货被损和变质损失 16、下列选项中,与存货决策成本相关的有(AC) A.变动订货成本 B.固定订货成本 C.变动储存成本 D.固定储存成本

上市公司财务分析报告模板 上市公司财务分析报告大家知道怎么书写吗?书写这份文书应该注意什么呢?朋友们,以下是上市公司财务分析报告模板,请参考! 上市公司月度财务分析报告模板 市民政局: XX医院2007年是比较平稳的一年,在面对医疗市场激烈的竞争,本院门诊楼改建搬迁,道路施工交通不便等诸多因素下,全院领导员工上下一心,共同努力,始终坚持以过硬的医疗技术,先进的医疗设备,低廉的医疗价格,温馨的医疗服务为 XX 创下了良好的口碑。 现将2007年度财务状况报告如下: 一、本年度收入分析 本年度实现账面收入X.27万元,比上年度的X.09万元减少了10%。 其中主营业务收入X.27万元,其他业务收入X万元,分别比去年减少了10%和20%。 在主营业务收入中,门诊收入X.3万元,比去年增加了8%,其中XX门诊收入8.42万元,比去年的X.75万元增加了25%;住院收入X.94万元,比去年下降了19%,较去年相比,主要是本年减少了手外住院收入。 本年度其他收入总额为X万元,其中:防疫站收入为X.47万元,比去年X.73万元增加了16%,房租及利息收入X.8万元。

二、本年度主要成本费用分析 本年度共发生成本费用X.51万元,比上年度X.10万元减少了7%,主要表现在:1、本年度药品消耗X.88万元,卫生材料消耗X.69万元,分别比去年的X.86万元和X.6万元下降了12%和20%,主要是受收入减少的影响。 本年度药品收入达到X.71万元,与去年持平。 医疗收入达到X.56万元,比去年减少了15%。 2、本年度工资奖金及社会保障费X.18万元,比上年度X.44万元增加支出X.74万元,增加了1%。 3、本年度发生能源费支出36万元。 其中:耗电22.8万度21.4万元,用汽962.3吨12.5万元,支付水费2.1万元。 本年能源费比上年度增加了9.5万元。 4、本年度计提房屋设备折旧X.3万元,与上年基本持平。 5、全年还发生电话费1.3万元,差旅及交通费2.5万元,印刷及复印费5.5万元,购办公用品及消耗用物资7.2万元,招待费支出X.9万元,计量强检医疗废水监测证件年审等1.4万元,宽带网及医保卡使用费,软件服务费4.85万元,门诊及住院票据费1.48万元,刷卡手续费1.38万元,汽车加油保养保险养路费5万元,垃圾清运费0.38万元,购工装及医用图书报刊费1.2万元等。 6、本年计提董事长基金X.89万元,推销上年待摊费用X万元。

财务分析、筹资决策与投资决策(doc 13页)

更多企业学院: 《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座 《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+ 324份资料《员工管理企业学院》67套讲座+ 8720份资料《工厂生产管理学院》52套讲座+ 13920份资料

货币资金200 短期借款280 短期投资120 应付账款320 应收账款净额400 长期借款400 存货800 应付债券600 长期投资240 实收资本 1 200 固定资产投资 2 000 资本公积280 无形资产40 盈余公积,未分配利润120 合计 4 000 合计 4 000 销售收入8 000 减:销售成本 4 000 销售费用400 销售税金 1 000 销售利润 2 600 减:管理费用600 财务费用200 利润总额 1 800 减:所得税(税率40%) 720 税后净利 1 080 (2)、与巨龙公司处于相同行业的巨虎公司的所有者权益报酬率为45%,投资报酬率为18%,销售净利率 为2%,试根据上述资料比较两家公司的理财策略和经营策略。(2000年案例题) 解析: (1)、销售净利率=(税后净利÷销售收入)×100%=(1 080÷8 000)×100%=13.5% 总资产周转率=销售收入÷资产总额=8 000÷4 000=2(次) 投资报酬率=税后净利÷资产总额=1 080÷4 000=27% 权益乘数=1÷(1-资产负债率)=1÷所有者权益比率=资产总额÷所有者权益总额 =4 000÷(1 200+280+120)=2.5(倍) 所有者权益报酬率=税后净利÷所有者权益总额=1 080÷(1 200+280+120)=67.5% 或所有者权益报酬率=销售净利率×总资产周转率×权益乘数=13.5%×2×2.5=67.5% (2)、巨龙公司与处于相同行业的巨虎公司相比: 巨虎公司的所有者权益报酬率=投资报酬率×权益乘数 所以,巨虎公司的权益乘数=所有者权益报酬率÷投资报酬率=45%÷18%=2.5(倍) 巨虎公司的投资报酬率=销售净利率×总资产周转率 巨虎公司的总资产周转率=投资报酬率÷销售净利率=18%÷2%=9(次) 所有者权益报酬率投资报酬率销售净利率权益乘数(倍)总资产周转率(次)巨龙公司67.5% 27% 13.5% 2.5 2 巨虎公司45% 18% 2% 2.5 9 差额22.5% 9% 10.5% 0 -7 即资本结构是相同的,两家公司的筹资理财策略是相同的;但是巨龙公司的销售净利率、投资报酬率比巨 虎公司的高,说明巨龙公司的盈利能力高于巨虎公司,同时说明巨龙公司在经营中注重销售,开拓市场; 但巨龙公司的总资产周转率低于巨虎公司,说明巨龙公司资产周转情况低于巨虎公司,巨龙公司在经营中 的资产利用效率低。

《投资决策的结论与结果》 作者:老戴2002/09/02 09:11 字节:7K 点击:623次帖号:1782 《可行的结论,不可行的结果》(ZT) 作者:清华大学朱武祥 随着商业环境日益复杂和不确定、上市公司投资决策自主化以及融资来源资本市场化, 仅凭企业内部少数决策者的商业感觉决策的风险日益增加,需要有效的财务分析辅助。但以报批为动机的传统可行性报告的理念和规范没有为上市公司董事会和投资者各自的投资决策提供投资价值和风险方面的有效信息,没有为企业制定投资风险管理措施提供有效依据,与公司投资决策现实需要的距离日益加大;而投资项目审批程序在上市公司募集资金投向决策管理方面已经形同虚设,到了应该调整的时候了。 投资是企业在市场竞争中持续发展、为股东创造价值的关键而又具有风险的活动。企业 IPO和增发新股时,募集资金投向可行性分析报告中,普遍具有"内部财务收益率和投资回报率高大多数超过35%、回收期短和风险低"的财务结果和"财务上可行"的肯定结论。但上市公司募集资金投向实际运作的财务结果与上市或增发时可行性分析报告中给出的高收益、低风险预期差异甚大,甚至大相径庭。不少企业上市后宣称主业经营风险高,以资本运作名义进入新的业务领域,特别是与公司当前业务关联度低的业务领域,以寻求新的利润增长点。多项实证研究结果表明,有的企业上市和增发新股后,净资产收益率、主营业务利润率等经营业绩财务指标整体上逐年显着下降。例如,已有60多家上市公司沦为ST和PT。上百家公司朝令夕改,募集资金投向变脸。据《中国证券报》上市公司数据库统计,2001年就有285家上市公司变更了募集资金投向。此外,近5年来,数百家公司资产发生重大置换,或壳资源转手,大股东更替,主业变更,当前业务与上市之初宣称要发展的业务南辕北辙,甚至面目全非。可以说,我国上市公司实际上出现了较大规模的投资失败。新疆天利高新2000年12月以当地政府1998年批复的投资7个内部收益率在15.06%-33.26%之间的项目计划,首次发行6000万A股,实际募集资金4.265亿元。2001年6月,董事会决定终止其中5个项目,变更投向的资金占首发融资额的60%。 资料来源:《上海证券报》 不可否认,上市公司投资失败有不可预计、不可控制的商业环境变化、政策调整等方面 的客观因素。西方国家上市公司投资失败的事例也司空见惯。但上市公司募集资金投向可行性分析理念、内容不当,内部决策机制和外部审批程序形同虚设也是不可忽视的因素。 辅助决策,而非替代决策在竞争环境下,企业投资决策的基本准则是投资项目的预期收益超过收益基准,但投资损失在企业承受能力以内;投资规模能够适应对未来不确定的商业环境。投资项目财务分析的功能是决策辅助,而不是决策替代。财务分析不能替代企业家的商业判断,但企业家敏锐的商业直觉和丰富的经验需要有效的财务分析支持。由于在日益复杂和充满风险的商业环境中,不可能准确预测投资机会未来的成本和收益等重要变量数值(例如销售收入),因此,投资项目财务分析的关键在于为企业决策者提供投资机会潜在价值和风险的充分信息,包括项目本身的价值、风险及其对企业整体价值和风险的影响分析,而不是给出可行性结论。财务分析不是精确地预测会发生什么,而是进行情景分析,即分析如果发生某种情况,将出现何种财务后果,从中识别出关键的风险因素,为制定风险管理措施提供依据。 默克制药公司财务部的投资决策辅助功能 默克制药公司销售额近300亿美元,财务部门拥有500多名职员。财务总监以高级市场

财务管理 班级:商学院工程管理一班 姓名:陈东雪 学号:110707123

投资决策指标分析 改革开放三十年以来,我国经济以年均增长9.88%的速度高速发展,取得了辉煌的成就。GDP 总量从1978年的3645亿元增长到2009年的340507亿元,增长了93.42倍。我国已逐渐形成充满活力、全方位开放的社会主义市场经济体制。国企股份制改革、改制基本完成,非公有制经济创造的GDP 所占比重超过1/3。1978年至2007年,中国累计实际利用外资超过7600亿美元;对外贸易总额从206.4亿美元增长到2.17万亿美元。财政收入从1132亿元增长到5.13万亿元。国民经济持续快速发展,经济总量跃居世界第四,已加入世界贸易组织为标志,中国已全面参与经济化全球进程。经济学研究表明,投资是经济增长的重要因素,投资和经济的增长具有共同的趋势。它与消费、政府支出和进出口共同构成一国经济发展的发动机。改革开放三十年的经济增长过程,同时也是投资增长的过程。1998~2007年来,我国的GDP 、固定资产投资、房地产投资分别增长 9.4%、18.8%、22.1%,2007年房地产投资更是达到了历史最高30.2%。因此可以看出,投资项目的经济评价对于提高投资科学、正确决策,优化投资结构和资源合理配置,减少和 规避与投资风险,提高投资收益具有重要的作用。 50000 100000 150000 200000 250000 300000 199819992000 2001 200220032004200520062007 (1998~2007年GDP 、固定资产投资、房地产投资数额表)投资项目经济评价起源于二十世纪三十年代的美国。在第二次世界大战以后,这种方法发展迅速,扩张到很多领域,不但用来研究投资项目的建设问题,还用于研究工业企业的生产管理、技术经济政策制定等投资决策是企业持续经营中最重要的决策之一。针对企业投资活动中存在的主要问题,重点对项目决策中的企业战略符合性、项目市场可行性及经济可行性的论证方法进行了研究。目前,已形成一套系统完整的科学的研究方法。投资项目经济评价是保证投资者得到预期收益的前提条件,选择客观、恰当的投资项目经济评价方法是正确进行投资决策的前提。投资项目经济评价方法多种多样,它们对投资方案评 价和分析的角度和标准各不相同,得出的结果业往往相异。 目前,公司投资决策常用的决策方法主要是静态分析方法和动态分析方法。投资决策的静态分析法即非贴现法,是按照支出、收入、利润和资金占用、周转等方面的传统会计观念,以公司投资的经济效益进行评价和分析的方法。投资决策的动态分析法即贴现法,是依据货币时间价值的原理和方法,将投资不同时期的现金流入和现金流出按某一可比基础换算成可以进行比较的量,据以评价和分析投资效益的方法。目前常用的衡量投资价值的方法或评价指标有净现值、投资回收期、内部收益率等几种,这些指标作为项目选择的标准以在广泛运用。但是在实际操作过程中,人们往往错误地理解和运用这些标准。出现这些现象的原因是:其一,对这些标准所依据的假定条件没有完全理解,而正是这些假定

财务运营分析报告模板 财务分析报告是企业依据企业内部财务信息进行必要的科学预测而形成的书面报告。财务运营分析报告模板应该怎么写?下面是整理的财务运营分析报告模板,内容仅供参考。 财务运营分析报告模板 ××年,我公司积极吸收国内外的先进经营理念,坚持使用创新模式,以巩固现有市场,大力开拓新市场为中心,深化管理体制改革,调整销售模式,进一步完善了企业的经营机制。 全年实现销售收入总额×××万人民币,同比增长××%以上,为企业的进一步发展夯实了基矗 一、企业的经营现状 ××年,产品销售总额达×××万元,比去年增加××万元,费用成本消耗为××万元,与去年基本持平,全面实现利润收入×××万元,同比增长××%。 目前,公司工作以销售为主,争取在下一年,在同类产品中占有××%的市场份额。 二、企业的财务状况分析 根据企业的各项财物报表数据,计算出具体财务指标如下。 (1)财务收益情况。

1)净资产收益率为××%。 2)总资产收益率为××%。 3)营业销售利润率为××%。 4)成本费用利润率为××%。 (2)资本运营情况。 1)总资产周转率为××,即××天。 2)流动资产周转率为××,即××天。 3)库存货物周转率为××,即××天。 4)应收账款周转率为××,即××天。 (3)债务清偿能力情况。 1)资产负债比率为××%。 2)清偿利息倍数为××倍。 3)速动比率为××××%。 (4)企业发展能力情况。 1)销售增长率为××%。 2)资本积累率为××%。 3)三年内销售平均增长率为××%。 4)三年内资本平均增长率为××%。 5)技术投入比率为××%。 (5)应用杜邦分析法,对数据指标进行分析,得出如下结论。 1)企业投资得到了较高的回报,经营业绩良好,企业的

某公司投资决策财务分析(doc 33页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

江苏统一粮川马口铁有限公司投资决策财务分析 一、外部经济环境分析 1、1994年中国宏观经济状况 自92年邓小平南巡讲话之后,中国经济由一个阶段性的相对缓慢增长阶段进入了一个高速增长阶段。当年工业品出厂价格指数高达124为历年来最高值。国民生产总指数也达到113.2,GDP增长率保持在10%以上,外贸进出口总额大幅增长,国内需求旺盛。由于看好中国经济发展,外资金大举进入,全国范围内掀起了一轮 新的投资热潮。但随着经济的快速发展,通货膨胀有加剧趋势,人民币存货款利率居高不下。 图A-1:中国宏观经济指标 2、马口铁行业情况 马口铁,正式名称为电镀锡薄钢板,英文名为TINPLATE,是一种厚度在0.5MM以内经过专门处理的超薄冷轧钢板。由于表层镀锡可以防腐,故被广泛用于食品包装材料。 在中国,当时马口铁还是一种稀缺材料,主要用于食品,饮料,罐头的包装及瓶盖,另罐头类食品出口和

内销量都很大,国内对马口铁的需求呈增长趋势,仅中国食品出口包装每年就需要各类马口铁20多万吨,加之不断增长的国内需求,每年总需求达到60多万吨以上,而且还有增长趋势。当时中国每年的能生产马口铁10万吨,每年都要从国外进口40-50万吨马口铁,进口马口铁基本价格为CIF700美元/吨,加上各类税收与费用,马口铁的实际销售价格为775.29美元/吨。 虽说在马口铁的生产过程中有一定的专利技术,全其主要生产工艺已经普及,所以任何企业在决定进入马口铁行业时都不会遇到太大的技术壁垒,只要投入相应的资金,主可以建成马口铁厂,由于建立马口铁厂需要较大规模的先期资金投入,一条马口铁生产线的建设周期大约1-2年,这使得行业内的企业面临一定的退出壁垒。 3、竞争对手情况 中国到1994年为止只有三家马口铁厂,这三家马口铁厂分别为武汉钢铁公司,中山马口铁厂,上海第十钢铁厂,潜在生产能力10万吨、6万吨与0.5万吨,实际年生产能力供不应求为10万吨左右。这三个马口铁厂由于其本身原料及工艺的差距,生产出的马口铁成品一般只能代工业杂罐和干罐类使用,无法直接供应制造食品饮料所需的一级马口铁。 由于中国马口铁市场严重的供不应求情况,许多国外大型马口铁公司看好这一市场,纷纷与中国合资建立马口铁厂,根据有关报道,将于最三年内新建成六家马口铁厂,新增马口铁生产能力74万吨/年,到96年中国马口铁生产能力将达到90.5万吨/年,详见下表:

江苏统一粮川马口铁有限公司投资决策财务分析 一、外部经济环境分析 1、1994年中国宏观经济状况 自92年邓小平南巡讲话之后,中国经济由一个时期性的相对缓慢增长时期进入了一个高速增长时期。当年工业品出厂价格指 数高达124为历年来最高值。国民生产总指数也达到113.2,GDP 增长率保持在10%以上,外贸进出口总额大幅增长,国内需求旺盛。由于看好中国经济进展,外资金大举进入,全国范围内掀起

了一轮新的投资热潮。但随着经济的快速进展,通货膨胀有加剧趋势,人民币存货款利率居高不下。 图A-1:中国宏观经济指标 2、马口铁行业情况 马口铁,正式名称为电镀锡薄钢板,英文名为TINPLATE,是一种厚度在0.5MM以内通过专门处理的超薄冷轧钢板。由于表层镀锡能够防腐,故被广泛用于食品包装材料。 在中国,当时马口铁依旧一种稀缺材料,要紧用于食品,饮料,罐头的包装及瓶盖,另罐头类食品出口和内销量都专门大,国内对马口铁的需求呈增长趋势,仅中国食品出口包装每年就需要各类马口铁20多万吨,加之不断增长的国内需求,每年总需求达到60多万吨以上,而且还有增长趋势。当时中国每年的能

生产马口铁10万吨,每年都要从国外进口40-50万吨马口铁,进口马口铁差不多价格为CIF700美元/吨,加上各类税收与费用,马口铁的实际销售价格为775.29美元/吨。 虽讲在马口铁的生产过程中有一定的专利技术,全其要紧生产工艺差不多普及,因此任何企业在决定进入马口铁行业时都可不能遇到太大的技术壁垒,只要投入相应的资金,主能够建成马口铁厂,由于建立马口铁厂需要较大规模的先期资金投入,一条马口铁生产线的建设周期大约1-2年,这使得行业内的企业面临一定的退出壁垒。 3、竞争对手情况 中国到1994年为止只有三家马口铁厂,这三家马口铁厂分不为武汉钢铁公司,中山马口铁厂,上海第十钢铁厂,潜在生产能 3 / 55

****年**-**月XX公司**分析 报告摘要 20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。 20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。 20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为36.94%,资产净利率为4.35%,净资产收益率为7.15%。 一、经营情况分析 20**年1-6月主要经营指标完成情况 项目(合并口径) 20**年1-6月完成 (万元) 上年同期 (万元) 同比增减 全年预算 (万元) 年度预算 完成率 主营业务收入xx xx xx xx41% 主营业务成本xx xx xx xx43% 期间费用xx xx xx xx39% 营业费用xx xx xx xx38% 管理费用xx xx xx xx44% 财务费用xx xx xx xx39% 利润总额xx xx xx xx37% 净利润xx xx xx xx37% 经营性现金流xx xx xx xx-67% 净现金流xx xx xx xx-116% 销售发货xx xx xx xx43% 销售回款xx xx xx xx43% 与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距,相信在持续的投入下,下半年度将会有较为显著的增长。

主营业务收入中各品种比例

XXXXXXXXXX xx xx xx xx xx xx xx xx量的增长XXXXXXXXXX xx xx xx xx xx xx xx xx XXXXXXXXXX xx xx xx xx xx xx xx xx价格增长XXXXXXXXXX xx xx xx xx xx xx xx xx量价齐增XXXXXXXXXX类合计xx xx xx xx xx xx xx xx量价齐增XXXXXXXXXX xx xx xx xx xx xx xx xx销售增长XXXXXXXXXX xx xx xx xx xx xx xx xx销售增长XXXXXXXXXX xx xx xx xx xx xx xx xx量价齐减XXXXXXXXXX类合计xx xx xx xx xx xx xx xx量价齐增XXXXXXXXXX xx xx xx xx xx xx xx xx量的增长XXXXXXXXXX xx xx xx xx xx xx xx xx量价下降XXXXXXXXXX xx xx xx xx xx xx xx xx09年无此销售XXXXXXXXXX xx xx xx xx xx xx xx xx09年无此销售XXXXXXXXXX类合计xx xx xx xx xx xx xx xx量升,价减XXXXXXXXXX xx xx xx xx xx xx xx xx销量增长XXXXXXXXXX xx xx xx xx xx xx xx xx XXXXXXXXXX xx xx xx xx xx xx xx xx 合计xx xx xx xx xx xx xx xx总体增长与去年同期相比,销售收入中各品种所占比例没有较大的变化,仍呈三足鼎立状态,品种 XXXXXXXXXX的销售比重一直缓慢下降、XXXXXXXXXX品种的销售没有延续去年的增长出现小幅 下跌、生产上对依存度较高的XXXXXXXXXX和XXXXXXXXXX的销售比重,稳步上升。公司总体 销售收入比去年同期增长12%。

2020年最新财务分析与决策试题及答案 一、单选题 1、边际贡献分析法是指在(A)方案的择优决策。 A、收入成长型 B、成本稳定型 C、收入高速增长型 D、成本递减型 2、下列选项中,不属于速动资产的是(B)。 A、货币资金 B、交易性金融资产 C、应收账款 D、存货 3、投资回收期一般以(D)为单位。 A、月 B、季度 C、半年 D、年 4、下列公式中,不正确的是(A)。 A、固定资产周转率(次数)=销售成本净额÷固定资产平均净值 B、流动资产周转次数=销售收入净额÷流动资产平均余额 C、总资产周转率(次数)=销售收入净额÷总资产平均总额 D、应收账款周转率(次数)=销售收入净额÷应收账款平均余额 5、在ABC控制系统中,下列说法不正确的是(D)。 A、A类存货金额巨大(50%至70%),品种数量少(10%至15%),应分品种重点管理 B、B类存货金额一般(15%至20%),品种数量相对较多(20%至25%),应分类别一般控制 C、C类存货金额很小(10%至35%),品种数量繁多(60%至70%),应按总额灵活掌握 D、C类存货金额很小(20%至50%),品种数量繁多(60%至70%),应按总额灵活掌握 6、在正常情况下,资源条件就是决策方案实施的客观制约因素。因此,在决策中,为了使决策方案的实施具有客观基础,就必须以(C)为原则。 A、信息原则 B、择优原则 C、合理配置并充分利用稀缺资源 D、反馈原则 7、在企业定价目标中,以应付和避免竞争为目标适用于(B)企业。 A、大型 B、中小 C、民营 D、国有 8、国际公认的利息保障倍数标准是(B)。 A、1.5 B、2 C、2.5 D、3 9、下列公式中,不正确的是(D)。 A、权益乘数=总资产/股东权益 B、权益乘数=1+产权比率 C、权益乘数=1/(1-资产负债率) D、权益乘数=1/(1+资产负债率) 10、下列选项中,不属于订货成本的是(D)。 A、办公费 B、邮资 C、运输费 D、仓库费用

二○一三年一季度财务分析报告第一段落,开头语,结合公司年度经营管理主题,简要介绍本季度公司整体经营管理运作情况。 第二段落,过渡语。(范例:现就公司2012年一季度的经营总体情况及财务状况,并结合年度预算和上年实际,做出如下简要分析。)*编制报表合并的单位,以下分析均采用合并报表数。 一、总体经营情况 文字说明:简要从本季度考核目标的执行情况、与上年同期的对比情况来阐述说明主要经营指标完成情况。 单位:万元 1、合同执行情况 文字说明:简要对合同的签订、执行情况、市场拓展、市场环境变化情况进行说明。

单位:万元 2、营业收入情况 文字说明:简要说明本季度公司实现营业收入与同期、预算的对比情况说明。 (可用表格或图形辅助) (1)收入构成情况分析: 文字说明:从产品线分类或业务板块构成情况,说明各块收入的构成情况、各产品线获利情况、新业务领域拓展情况。对各产品线同比收入或毛利率变动较大的要说明原因。 单位:万元

(2)客户群分类情况分析: 文字说明:从客户群的分类情况,说明收入的分布及来源情况、核心客户群的巩固情况、新客户的拓展情况、前5名客户收入占比情况。对主要客户同比收入变动较大的要说明原因。 单位:万元 3、利润实现情况 文字说明:简要说明本季度公司利润实现情况、与同期对比情况、预算执行情况。(可结合因素分析法、瀑布图辅助) 收入影响

4、 五项费用情况 文字说明:总体说明本季度五项费用实际发生情况、与上年同期对比情况以及变动原因说明。 单位:万元 (1) 直接人工 文字说明:从直接人工发生额、与上年同期对比、构成项目等方面说明变动的影响及产生的原因。对变动较大的要详细说明。(可结合图表说明)。 (2) 制造费用 文字说明:从制造费用发生额、与上年同期对比、构成项目等方面说明变动的影响及产生的原因。对变动较大的要详细说明。(可结合图表说 毛利率变动影响 期间费用影响 ……

项目投资可行性分析 ABC公司设立后,生产和销售农用机械甲、乙两种产品。该类农用机械产品正处于成长期,目前国内市场 尚无可替代产品。该类农用机械产品预期产品生产生命期为20 年。 根据市场测算,甲、乙两种产品目前市场年需求量分别为80 000 件和 100 000件,预计每年将按10%的速度增长; 10 年后,市场将处于饱和状态,需求量预计每年将按10%的速度递减。预计农用机械甲、乙产 品的销售价格分别为500 元 / 件、 350 元 / 件。预计 ABC公司年生产能力分别为50 000件和 80 000 件。预计项目建设周期为 2 年。建设完工投产后,第 1 年按设计生产能力的60%组织生产,第2~6 年每年递增10%,第 7~10 年按设计生产能量组织生产,10 年以后按每年递减 10% 组织生产。 根据确定的产品方案和建设规模及预测的产品价格,估算 ABC公司建设完成投产后每年的产品销售收入。 计算期年序12345678910产品生产负荷60%66%73%80%88%97%97%97%97%97%(%) 设计生产能50000500005000050000500005000050000500005000050000力(件) 销售数量30000330003630039930439234831550000500005000050000甲(件) 产 品 销售价格500500500500500500500500500500(元 / 件) 销售收入 1500165018151997219624162500250025002500(万元) 设计生产能80000800008000080000800008000080000800008000080000力(件) 销售数量48000528005808063888702777780580000800008000080000乙(件) 产 品 销售价格350350350350350350350350350350(元 / 件) 销售收入 1680184820332236246027062800280028002800(万元) 产品销售收入合计 3180349838484233465651215300530053005300(万元) 产品销售收入估算表 ABC公司的投资项目组成包括: 1.土地 500 亩(约 33.33公顷) 2.基础设施 (1)厂区道路 5 000 平方米。( 2)停车场 3 000 平方米。 (3)供水管网及设施 1 项。( 4)排水管网及设施 1 项。 ( 5)电力设施及配套工程 1 项。( 6)厂区环境绿化工程10 000 平方米。 ( 7)消防配套工程 1 项。

企业投资决策现状与分析 摘要 在新的经济环境下,提高企业投资和决策的科学化程度是企业的生存和发展的首要问题之一。对于企业投资决策现状的研究、分析和探讨,有利于提高企业投资和决策的科学化程度,制定出企业投资的方案,使企业决策者做出最佳的投资决策。从而促进企业资源的优化配置、使企业效益最大化,最终达到企业的预期经济效益,实现稳定、快速、健康的发展。本文从界定企业投资决策的基本内涵入手,运用文献分析法探究影响企业投资决策现状的因素。之后,对我国企业投资决策现状进行分析,找出我国企业投资决策中存在的问题。在对这些问题进行深入分析之后,提出相应解决对策。 关键词:企业投资;企业决策;投资现状(关键词是之本文的核心词,不用现状做关键词)

Abstract In the new economic environment, improve the scientific degree of enterprise investment and decision-making is one of the most important issue for the survival and development of enterprises. For the discussion and analysis of the research, the investment decision of the enterprises the status quo, is conducive to improve the scientific level and enterprise investment decision, make enterprise investment scheme, make the enterprise decision-makers to make optimal investment decision. Thus promote enterprise benefit maximization optimization, enterprise resource, finally achieve enterprise expected economic benefits, the realization of stable, rapid and healthy development of the. This article from the definition of enterprise investment decision to start, using literature to explore impact factors of the investment decision of the enterprises current situation analysis. After the analysis of the present situation of the investment decision of the enterprises of our country, find out the existing in our country's enterprise investment decision problems. After in-depth analysis of these problems, proposes the corresponding solution countermeasures. Keywords: business investment; enterprise investment decision; present situation

第三章财务分析 9、巨龙公司1999年资产负债表和损益表的有关数据如下: 资产负债表单位:万元

(2)、与巨龙公司处于相同行业的巨虎公司的所有者权益报酬率为45%,投资报酬率为18%,销售净利率为2%,试根据上述资料比较两家公司的理财策略和经营策略。(2000年案例题) 解析: (1)、销售净利率=(税后净利÷销售收入)×100%=(1 080÷8 000)×100%=13.5% 总资产周转率=销售收入÷资产总额=8 000÷4 000=2(次) 投资报酬率=税后净利÷资产总额=1 080÷4 000=27% 权益乘数=1÷(1-资产负债率)=1÷所有者权益比率=资产总额÷所有者权益总额 =4 000÷(1 200+280+120)=2.5(倍) 所有者权益报酬率=税后净利÷所有者权益总额=1 080÷(1 200+280+120)=67.5% 或所有者权益报酬率=销售净利率×总资产周转率×权益乘数=13.5%×2×2.5=67.5% (2)、巨龙公司与处于相同行业的巨虎公司相比: 巨虎公司的所有者权益报酬率=投资报酬率×权益乘数 所以,巨虎公司的权益乘数=所有者权益报酬率÷投资报酬率=45%÷18%=2.5(倍) 巨虎公司的投资报酬率=销售净利率×总资产周转率 巨虎公司的总资产周转率=投资报酬率÷销售净利率=18%÷2%=9(次) 即资本结构是相同的,两家公司的筹资理财策略是相同的;但是巨龙公司的销售净利率、投资报酬率比巨虎公司的高,说明巨龙公司的盈利能力高于巨虎公司,同时说明巨龙公司在经营中注重销售,开拓市场;但巨龙公司的总资产周转率低于巨虎公司,说明巨龙公司资产周转情况低于巨虎公司,巨龙公司在经营中的资产利用效率低。 三、案例分析题 利民公司2006年财务报表(简略)如下: 资产负债表单位:万元

最新企业财务分析报告范文 目录 1 .主要会计数据摘要 (1) 2 . 基本财务情况分析 (2) 2-1 资产状况 (2) 2-1-1 资产构成 (3) 2-1-2 资产质量 (3) 2-2 负债状况 (4) 2-3 经营状况及变动原因 (4) 2-3-1 主营业务收入 (4) 2-3-2 主营业务成本 (5) 2-3-3 其他业务利润 (5) 2-3-4 管理费用 (6) 2-3-5 财务费用 (7) 2-3-6 投资收益 (7) 2-3-7 营业外支出净额 (8) 2-3-8 经营状况综述 (8) 3 .预算完成情况及分析 (9) 3-1 收入收益类 (9) 3-2 成本费用类 (10) 3-3 预算分析综述 (11) 4-1 XXXXX收入增长分析 (11) 4-2 国债跌价幅度较大 (11) 4-3 工程项目完成量不足 (12) 4-4 管理费用和财务费用的期间性影响较大 (12) 1 .主要会计数据摘要 (单位:万元)

2 . 基本财务情况分析 2-1 资产状况 截至2011年3月31日,公司总资产亿元。

2-1-1 资产构成 公司总资产的构成为:流动资产亿元,长期投资亿元,固定资产净值亿元,无形资产及其他资产亿元。主要构成内容如下: (1)流动资产:货币资金亿元,其他货币资金6140万元,短期投资净值亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。 (2)长期投资:XXXXX2亿元,亿元,XXXX3496万元。 (3)固定资产净值:XXXX净值亿元,XXXXX等房屋净值2932万元。 (4)无形资产:XXXXXX摊余净值8134万元,XXXXX摊余净值5062万元。 (5)长期待摊费用:XXXXX摊余净值635万元,XXXXX摊余净值837万元。 2-1-2 资产质量 (1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计亿元,具备良好的付现能力和偿还债务能力。 (2)长期性经营资产:由XXXXX构成,共计亿元,能提供长期的稳定的现金流。 (3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。 (4)保值增值性好的长期投资:由XXXX与XXXX的股权投资构成,共计亿元,不仅有较好的投资回报,而且XXXX的股权对公司的发展具有重要作用。 以上四类资产总计亿元,占总资产的90%,说明公司现有的资产具有良好的

小企业财务分析报告模板 小企业财务分析报告应该怎么写?作为财务人员,我们一定要学会书写小企业财务分析报告!以下是小编分享的小企业财务分析报告模板,请参考! 小企业财务分析报告模板【1】 20 年度,我局所属企业在改革开放力度加大,全市经济持续稳步发展的形势下,坚持以提高效益为中心,以搞活经济强化管理为重点,深化企业内部改革,深入挖潜,调整经营结构,扩大经营规模,进一步完善了企业内部经营机制,努力开拓,奋力竞争。 销售收入实现万元,比去年增加30%以上,并在取得较好经济效益的同时,取得了较好的社会效益。 (一)主要经济指标完成情况 本年度商品销售收入为万元,比上年增加万元。 全部流动资金周转天数为128天,比上年的110天慢了18天。 其中,商业企业周转天数为60天,比上年的53天慢了7天。

(二)主要财务情况分析 1、销售收入情况 通过强化竞争意识,调整经营结构,增设经营网点,扩大销售范围,促进了销售收入的提高。 如南一百货商店销售收入比去年增加296、4万元;古都五交公司比上年增加396。 2万元。 2、费用水平情况 全局商业的流通费用总额比上年增加144。 8万元,费用水平上升0。 82%其其中:①运杂费增加13。

1万元;②保管费增加4。 5万元;③工资总额3。 1万元;④福利费增加6。 7万元;⑤房屋租赁费增加50。 2万元;③低值易耗品摊销增加5。 2万元。 从变化因素看,主要是由于政策因素影响:①调整了三资、一金比例,使费用绝对值增加了12。 8万元;②调整了房屋租赁价格,使费用增加了50。 2万元;③企业普调工资,使费用相对增加80。 9万元。 扣除这三种因素影响,本期费用绝对额为905。