东西要符合客观实际,包括人性假设。泰勒的管理理论,就研究方法来说,主要是实证的方法,而所谓实证的方法,按照实证主义创始人孔德的观点,“真正的实证精神主要在于为了预测而观察,根据自然规律不变的普遍信条,研究现状以便推断未来。”[5]实证主义试图通过实证的方法建立科学的哲学,而泰罗则试图通过实证的方法建立科学的管理学,虽然他的科学管理的人性假设等方面受到批评,但他开创的管理研究中的科学方法则无疑是对管理学指出了一条正确的研究道路。真正科学的管理制度以正确的人性假设和对管理的各要素和环境的正确分析和估计为基础的。管理虽然具有技巧性,艺术性,但并不因此排除其科学性。◆参考文献:

[1](美)彼得斯原著.成明编译.创新理念全书[M].九州出版社,2002-4:2.

[2]Hugh G.Gauch,Jr著.王义豹译.科学方法实践[M].清华大学出版社,2005-1:101,101,103,104,101,102,101,22.

[3](美)布鲁克·摩尔,理查德·帕克著.余飞,谢友倩译.批判的思考[M].东方出版社,2007-11: 273,264. [4]Douglas N.Walton.Argumentation Schemes for Presumptive Reasoning[M].Lawrence Erlbaum Associates,Inc,1996:21.

[5](法)孔德著.黄建华译.论实证精神[M].商务印书馆,1999:12.

作者简介:罗仕国(1964—),男,重庆人,哲学博士,广西大学公共管理学院副教授,硕士生导师,哲学系主任,研究方向:逻辑哲学、管理哲学。

上海市发展长期护理保险的策略研究

□严 严 胡 畔

(上海金融学院保险学院,上海 201209)

摘要:我国自改革开放以来,由于经济的快速发展,人民生活水平有了大幅度的提高,各地的医疗卫生条件得到不同程度的改善,人口的平均寿命也在不断增长。人口的不断老龄化意味着护理保险市场存在巨大的市场需求,尤其像上海这种经济枢纽城市,更高的老龄化程度表明其长期护理保险市场具有更广阔的发展前景。

关键词:长期护理保险;老龄化

随着人口结构的不断老化,人口年

龄结构的类型会从年轻型进入成年型,继

而进入老年型,我国自改革开放以来,由

于经济的快速发展,人民生活水平有了大

幅度的提高,各地的医疗卫生条件得到

不同程度的改善,人口的平均寿命也在

不断增长。2000年中国老年人口比例达

到6.96%,根据联合国的统计标准,说明

我国已正式步入老龄化国家的行列。①据

统计,截至2008年底,中国60岁及以上的

老年人口总数已达1.6亿,占全国人口的

12%。上世纪70年代初,我国每10个年轻

人养一个老年人,现在这一比例已经达

到3比1。越来越多的家庭将出现4个老年

人、1对夫妇和1个孩子的所谓“4-2-1”

格局,家庭可以为老年人提供照料的资源

越来越少,老年人照料问题将更多地求助

于社会。作为我国大型经济中心城市——

上海,截至2007年底,老年人占户籍人口

的20.8%,老龄化现象尤为突出,老龄化

速度快于一般城市,老年人的护理问题如

何解决得到了广泛的关注。

1.上海市老年人护理现状分析

2007年4月上海市政协教科文卫体委员会组织开展了“上海市老年护理医院服务现状与政策研究”的调查,调查结果显示,有2.55%的老年人生活完全不能自理,19.70%的老年人生活部分不能自理;上海市老年人护理需要量为61.33万,其中全护理的约为7.03万,部分护理为

54.30万。上述调查表明,老年人对长期

护理服务的潜在需求量大,护理医院服务

的市场及发展空间广阔,老年居民对老年

护理医院有很高的认同感和信任度,然而

目前的护理现状却无法满足上述需求,主

要原因有以下几点:

1.1 上海老年护理医院的总体规模尚

不能适应需要,区域分布不均衡

近年来,上海在经济与社会发展方

面取得令人瞩目的成绩,而上海老年护理

事业的发展应当与上海的经济和其他社会

事业发展的总体水平相适应。目前,上海

市老年护理医院分布不均衡,中心城区、

浦东新区、郊区和崇明县四个地区中,崇

明县每1000名老人的核定床位数仅为0.57

张。2004年到2006年,上海市老年护理医

院病床使用率分别为132%、130%和124%,

实际开放床位数仅占老年护理服务需求量

的7.06%,远远不能满足理论需要数量,

同时,目前老年护理医院的规模难以满足

社区老年人的需要。

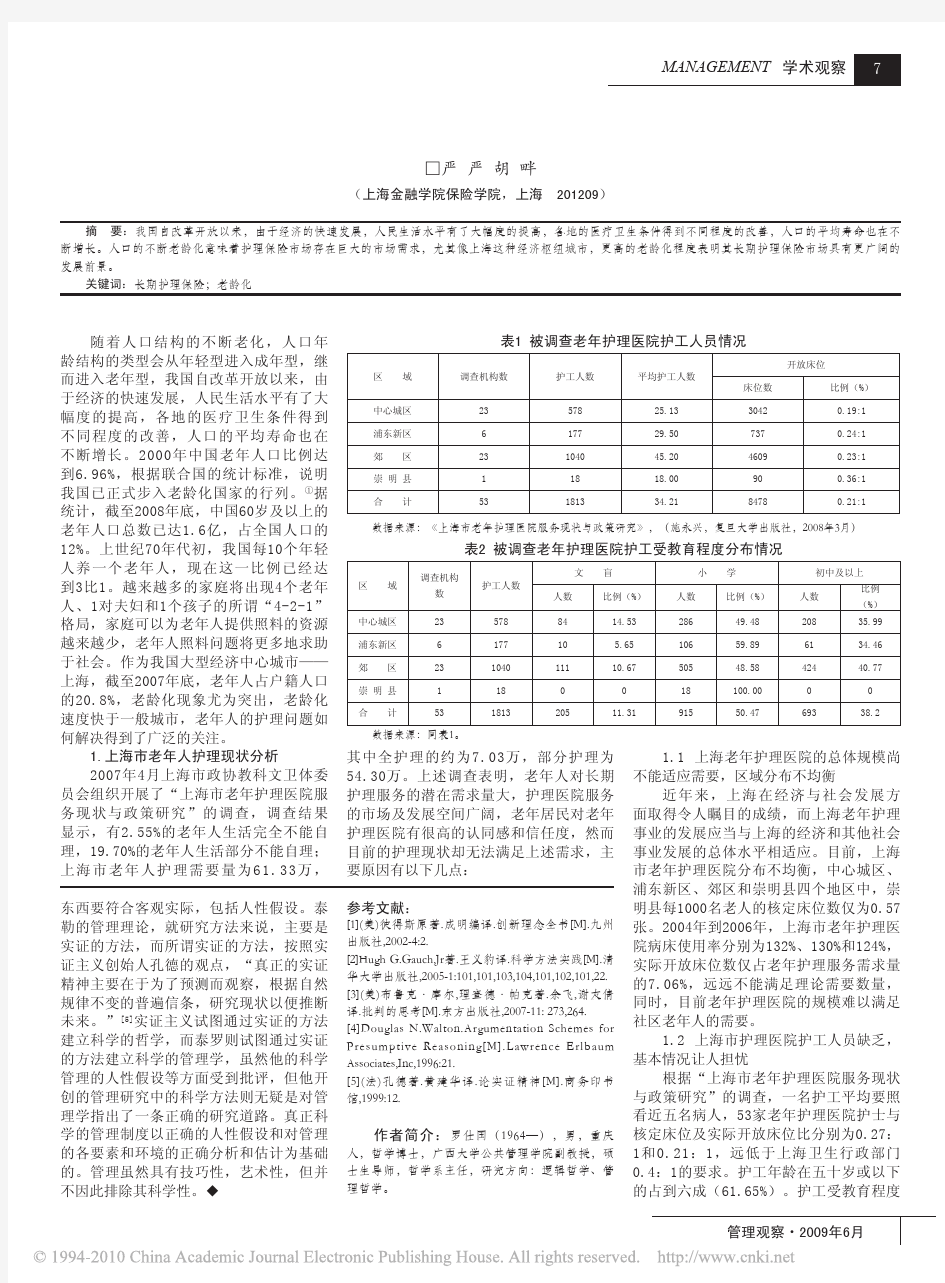

1.2 上海市护理医院护工人员缺乏,

基本情况让人担忧

根据“上海市老年护理医院服务现状

与政策研究”的调查,一名护工平均要照

看近五名病人,53家老年护理医院护士与

核定床位及实际开放床位比分别为0.27:

1和0.21:1,远低于上海卫生行政部门

0.4:1的要求。护工年龄在五十岁或以下

的占到六成(61.65%)。护工受教育程度

表1 被调查老年护理医院护工人员情况

区 域调查机构数护工人数平均护工人数

开放床位

床位数比例(%)中心城区2357825.1330420.19:1

浦东新区617729.507370.24:1

郊 区23104045.2046090.23:1

崇 明 县11818.00900.36:1

合 计53181334.2184780.21:1

数据来源:《上海市老年护理医院服务现状与政策研究》,(施永兴,复旦大学出版社,2008年3月)

表2 被调查老年护理医院护工受教育程度分布情况区 域

调查机构

数

护工人数

文 盲小 学初中及以上

人数比例(%)人数比例(%)人数

比例

(%)中心城区235788414.5328649.4820835.99浦东新区617710 5.6510659.896134.46郊 区23104011110.6750548.5842440.77崇 明 县1180018100.0000合 计53181320511.3191550.4769338.2数据来源:同表1。

管理观察 2009年6月

较低,小学文化占一半以上(51.19%),文盲也占到11.09%。详见表1、表2。

1.3 护理法律法规尚未健全

我国长期护理保险建立和运行过程中,由于缺乏护理方面的法律法规,对护理机构的界定、对护理等级的界定以及对日常生活和日常使用生活工具能力丧失的界定都会缺乏明确的衡量标准,继而可能导致保险赔偿过程中的范围、额度等等模糊,并最终会影响到整个长期护理行业和长期护理表现行业的发展。

在这样的护理市场发展现状下,创新型保险险种——长期护理保险必将成为上海长期护理行业的有力助推剂。

2.上海市发展长期护理保险的必要性

长期护理保险是指对被保险人因为年老、严重或慢性疾病、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住安养院接受长期的康复和支持护理,或在家中接受他人护理时,支付的各种费用给予补偿的一种健康保险,长期护理通常周期较长,一般可长达半年、数年甚至十几年,其重点在于尽最大可能长久的维持和增进患者的身体技能,提高其生存质量,并不是以完全康复为目标,更多的情况是使病人的情况稍有好转,或仅仅维持现状。上海的长期护理保险业还未全面开展,但却势在必行。

2.1 老年人对长期护理保险的需求增多

2.1.1 上海市老龄化趋势加剧,老年人比例增长过快

上海比全国提前20年进入老龄化社会,并且老龄化水平越来越高的趋势在短期内不会改变。因此,在未来一段较长时间内,充分重视因为人口老龄化所带来的社会问题成为无法回避的现实话题,日趋严重的人口老龄化,无疑会影响上海经济建设的步伐。通过下图可以清晰地看出上海市老龄人口速度增长之快。

图1 2006-2007上海市老年人口占总人口比例数据来源:上海市老龄科学研究中心网(http://https://www.doczj.com/doc/6013843293.html,)

2.1.2 独生子女政策“初显成效”,家庭结构小型化

20世纪七十年代的独生子女政策使得生育率下降,上海这一速度更快。家庭结构小型化导致上海目前“四二一”、“四二二”结构甚至“八四二一”结构的家庭及“空巢家庭”大量出现。如今的中年人处在既要照顾老年人又要照顾子女的夹缝中,同时,他们又可能承担着各自工

作单位主力的职责。因而,这一切使得中

年人对照顾老人感到力不从心。加之老年

长期护理费用不断攀升以及社会医疗保险

对老年人保障不足等问题,使得急需一种

为子女分担压力的老年长期护理服务以及

为此服务提供经济保障的老年健康保险产

品——长期护理保险。

2.2 护理费用高,需要护理保险的保障

老年人由于身体体质较差,抗病能力

下降,导致其患病的多样性和复杂性,使

其住院时间延长,住院费用增加,据专家

测算,老年人所需医药费为总人口平均数

的2.5倍,18%的老年人将会占用80%的医

药费,而60岁以上的老年人的医药费将占

其一生医药费的80%以上,而人生最后六

个月的医疗费用开支是一生中最大的。

2.3 护理保险的连带效应带动行业经

济的发展

首先,护理保险作为一创新型保险险

种,有助于开拓新的保险市场,提升保险

公司经济效益,推动保险产业的发展。

其次,开发护理保险有利于带动其他

行业的经济发展,人口老龄化对经济提出挑

战的同时,也提供着商业机会,这就是所谓

的“银发经济”,为上海目前严峻的就业形

势提供了契机,增加了许多就业岗位,如护

理机构的建立,护理人员、专业保险人员需

求增多,家政服务行业市场扩大等。

3.上海发展护理保险的可行性

3.1 上海市人均收入水平较高,养老

金制度完善,有能力支付护理保险费用

2008年,上海市城市居民和农村居

民家庭人均收入不断增加。城市居民家庭

人均年可支配收入23623元,比上年增长

14.3%;农村居民家庭人均年可支配收入

10222元,比2007年增长11%。全市参加城

镇基本养老保险、失业保险、城镇职工基

本医疗保险、小城镇社会保险、外来从业

人员综合保险的人数分别达到793.82万

人、491.54万人、749.75万人、138.61万

人和333.6万人。较高的收入水平使人们

有能力通过购买护理保险来减少医疗、护

理费用过高带来的压力,加强了上海市发

展护理保险的可行性。

3.2 上海老百姓的保险意识较强

由于上海保险业开放较早,金融业发

达,市民保险意识正在不断渗透和得到教

育,在观念和实际上也易于接受市场新的

创新险种。因此,先行在像上海这样经济

发达、保险意识较强的地区做试点城市,

开放长期护理保险的同时,应在全国范围

内加强宣传力度,提高全民保险意识,使

该险种在全国得以发展。

4.上海发展长期护理保险策略的思考

上海的长期护理保险行业还正处于

起步阶段,必须在考虑符合目前形势的同

时广泛借鉴国外发达国家宝贵的经验。如

何更好的选择上海长期护理保险的发展策

略,引起了我们的深度思考:

4.1 长期护理保险的基本模式

4.1.1 发展定位

长期护理保险是健康保险的重要组

成部分。在开发产品的同时,也应开发出

针对该产品的风险管理技术和业务操作系

统。在销售产品的同时,也销售服务理

念。

4.1.2 合作方式

构建科学的专业长期护理保险经营的

体系,应包含三类机构:专业经营主体、

中介管理主体、护理服务提供主体。这三

类主体各自分担风险,承担专业管理和护

理服务提供等职责,由此构成的网络层次

才能有效整合专业护理资源,支持专业化

经营话动的实施,确保经营成效的实现。

在有条件的地区,尽快搭建与护理服务提

供者全面合作的经营平台,探索风险共

担、利益共享的体制。此外,还要以全新

的经营要求争取外部最大的合作与政策支

持条件,为规范和促进健康保险的发展,

利用一切可以利用的条件,促进良好外在

环境的建设及有关方面优势资源的整合。

4.1.3 风险管理

逐步建立由销售、核保、护理服务提

供管理、核赔和客户服务等环节子系统构

成的风险评估、管理和干预体系。

4.2 政府主导,加强老年护理行业管理

(1)针对在职职工建立互助性长期护

理保险制度,同时由政府出资按老年人口

建立公助性的护理保险制度,辅之于商业

保险。 (2)借鉴发达国家老年护理事业发

展的经验,设立统一的机构管理,协调医

疗卫生、民政等部门,并加大投入。

4.3 合理规划,健全法制保障

在政府主导下构筑科学合理的养老理

念并进行宣传,同时发动全社会参与老年

护理体系的建设;有关政府部门应立足将

来,深入研究老年护理方面的发展战略,

把老年护理纳入社区卫生服务体系管理,

制定老年护理事业区域卫生规划;在《老

年人权益保护法》的框架下制定和完善符

合上海市的老年护理服务方面的相关政策

和具体措施,积极应对上海市的老龄化挑

战。

对于上海这样的高收入人群集中的发

达地区,可采用商业性保险模式。护理保

险作为一个公益性险种,不但可以缓解老

龄化带来的社会压力,减轻个别家庭的经

济负担和精神负担,而且可以使更多的人

回归正常的社会生活而对GDP作出贡献。

从这个意义上讲,发展护理保险可以为政

府分忧解难,为和谐社会建设添砖加瓦,

同时也是商业保险对社会保障体系的有力

补充。保险公司应抓住当前的有利时机,

针对市场需求的特点大力开发适宜的长期

护理保险险种。◆

管理观察 2009年6月

注释:

①中国人口统计年鉴[M].中国统计出版社,2004:300.参考文献:

[1]陈玲,查建华.应发展老年人的长期护理保险[N].新民晚报,2007-12-2(A13).

[2]蒋虹.论发展我国长期护理保险[J].保险研究,2006,(10).

[3]荆涛.长期护理保险——中国未来极富竞争力的险种[M].对外经济贸易大学出版社,2006.3.

[4]施永兴主编.上海市老年护理医院服务现状与政策研究[M].复旦大学出版社,2008.3.

[5][EB/OL].上海市老龄科学研究中心网,http://www. https://www.doczj.com/doc/6013843293.html,.

对农业补贴政策的重新审视及调整思路

□郭振宗

(中共山东省委党校管理学部,山东 济南 250021)

摘要:我国农业补贴政策必须要进行结构调整。应调整农业产业化补贴政策、种粮直补政策、大型农机具购置补贴政策,且不应把农业补贴政策作为解决农业发展、粮食安全、农民增收等问题的主要手段。

关键词:农业补贴;重新审视;调整政策

党的十七届三中全会及2009年中央“一号文件”都明确提出要健全农业补贴制度,扩大补贴范围,提高补贴标准,表明了中央增加农业补贴政策“增量”的趋向,这无疑是十分正确和必要的。但是,对农业补贴政策的总体思路及具体政策措施,有必要进行重新审视并进行必要调整。本文对农业补贴政策思路及其调整问题做些粗浅分析。

1.应调整农业补贴政策总体思路

实行“四项”补贴政策是我国目前的农业补贴的主要政策措施,而且也取得了一定的成效。但是从短期来看,我国农业补贴的实际效果是有限的。美国、西欧、日本等国的财力是我国的几倍甚至十几倍,而且是95%以上的人口在补贴不到5%的人口,政府尚且不堪重负,更何况农业人口占近60%、财力非常有限的我国。

从长期来看,实行农业补贴并不断扩大补贴范围、提高补贴标准,最终结果极有可能使我国重蹈日本“高补贴、高成本、高补贴”的覆辙。另外,我国农业补贴政策特别是粮食补贴政策,是在粮食生产处于“低谷”时出台的,那么如果将来出现粮食过剩,补贴政策的“刚性”特征会使政府处于“取消不行”、“不取消也不行”的“两难选择”困境。

2.应调整农业产业化补贴政策

农业产业化补贴政策是实行时间比较早的政策,是农业补贴政策的重要内容。目前对农业产业化补贴的主要做法是,中央和地方政府相关部门分别确定龙头企业并给予财政补贴。但这种做法却存在明显缺陷:一是谋求成为龙头企业并获取政府补贴成了企业追求的主要目标,而达到此目标的企业能对农户有多大带动作用却具有很大不确定性;二是政府部门取代市场和农户成了鉴别企业优劣的主体。由此带来的结果是,补贴龙头企业有效果,但却低效率。已经有相关实证研究证明了这一结论。因此,农业产业

化补贴政策应作必要调整,对于对农户具有

较大带动作用又确有补贴必要的企业,政府

可给予适当补贴,一般情况下应以给予优惠

政策为主,比如税收优惠、信贷优惠等。政

府应把补贴重点适度转向农户,依据农户参

与农业产业化的程度及实际需要,制定补贴

标准并给予补贴,以增强农户参与农业产业

化的动力和能力。

3.应调整种粮直补政策

实行种粮直补政策是“四项”补贴的

首要政策内容,该项政策对于提高农民种粮

积极性、增加农民收入、保障粮食安全具有

重要意义,但与此同时却对调整农业结构产

生了负面影响。国家实行种粮直补后,许

多农民感觉种粮“有利可图”,种粮积极性

提高,但调整农业结构的积极性明显降低,

甚至一些已经进行了农业结构调整并从事经

济作物、特色产品生产经营的农民,又改为

种植粮食,制约了农业结构调整进程。特别

是一些地方对于一些更适合种植经济作物的

地区,为了提高农民种粮积极性、扩大粮食

种植面积,确定的补贴标准还要高于粮食种

植地区,这就加大了农业结构调整的难度。

日本在这方面就有教训值得我们汲取,比如

日本为了维持稻谷的生产经营和自给率,对

稻谷生产进行大量补贴,不仅付出了巨大的

财政补贴成本,而且造成农产品生产结构

长期得不到改变,造成一方面稻谷生产过

剩,一方面其它作物自给不足。比如,日本

的稻谷自给率在1985年高达105%,到2000年

略有下降,也在95%以上,而小麦、豆类、

蔬菜、水果的自给率分别由1985年的14%、

8%、95%和76%,下降为2000年的9%、3%、

84%和49%,农业生产结构出现了调整不动的

局面。因此,我国应调整种粮直补政策,

补贴目标既要促进农民增收、保证粮食供给

和安全,又要有利于农业结构调整。可对适

合种植粮食和适合种植经济作物的地区进行

分类,在此基础上,或者只对适合种植粮食

的地区进行种粮补贴,或者根据不同地区实

际,对适合种植粮食和适合发展特色经济的

地区分别确定补贴标准并给予补贴。调整后

的补贴政策,既能确保粮食供给和安全,又

不至于影响到农业结构调整的大方向,也在

一定程度上避免了因为补贴种粮农民较多而

出现粮食在一定时期内过剩的问题,应该说

更具有长期性。

4.应调整大型农机具购置补贴政策

实行大型农机具购置补贴政策也是

“四项”补贴政策的重要内容,对于减轻农

民农机具购置负担、提高农业生产经营的机

械化、现代化水平具有积极意义。按照现行

政策,凡粮食播种面积达到一定规模的地

区,均按照大型农机具实际购置价格的一定

比例给予补贴。但此政策在调动农民购置大

型农机具的同时,也容易导致农户在拥有农

机具上的“小而全”以及生产经营成本的提

高。在这方面日本也有教训,也值得我们汲

取。由于日本人与资源尤其人地矛盾非常突

出,在现代化初期对机械化的要求不是很迫

切,所以,日本农业机械化的起步晚于生物

技术现代化,但在政府大力支持下,在很短

时间内就使农户机械装备达到很高水平。农

户或农民集体和农协购买拖拉机、插秧机、

联合收割机、大型加工、灌溉、施肥设备

等,都可以得到中央政府和地方政府30-50%

的补贴,这大大提高了农户购买现代机械设

备的积极性,在较短时间内就实现了农业机

械化。尽管日本农户机械装备程度很高,但

非常不经济,如1975-1984年,日本户均农

业产值增加了777万日元,而经营费用却增

加了858万日元,为此政府又不得不对农户

实行收入补贴,使政府背上沉重的财政负

担。因此,我国应对大型农机具购置补贴政

策进行调整,对于购置大型农机具自用的农

户降低甚至取消补贴,而对于购置大型农机

具达到一定数量并用于社会化服务的农户加

大补贴力度。如此调整,一方面在不提高农

户经营成本的前提下仍然可以达到提高农业

机械化水平的目的,另一方面又可以大大提

高农业生产经营的农机社会化服务水平。◆

作者简介:郭振宗(1968—),男,博士,

中共山东省委党校管理学部副教授,主要从事农村

经济与社会发展研究。

管理观察 2009年6月

昆仑健康保险股份有限公司 (以下简称本公司) 健康360长期护理保险条款 目录 第一部分总则 (2) 第一条合同构成 (2) 第二条合同成立与生效 (2) 第三条犹豫期 (2) 第四条明确说明与如实告知 (2) 第五条本公司合同解除权的限制 (2) 第二部分保障利益条款 (2) 第六条保险对象 (2) 第七条保险责任 (3) 第八条责任免除 (3) 第九条保险期间 (4) 第十条基本保险金额和保险费 (4) 第十一条保险费率调整 (4) 第十二条宽限期 (4) 第三部分保险服务条款 (4) 第十三条合同内容变更 (4) 第十四条受益人指定和变更 (4) 第十五条通讯地址变更 (5) 第十六条年龄性别错误 (5) 第十七条未还款项 (5) 第十八条合同中止与复效 (5) 第十九条合同解除 (5) 第四部分保险理赔条款 (6) 第二十条保险事故通知 (6) 第二十一条保险金申请 (6) 第二十二条保险金给付 (6) 第二十三条诉讼时效 (7) 第二十四条争议处理 (7) 第二十五条司法管辖 (7) 第五部分释义 (7)

第一部分总则 第一条合同构成 “昆仑健康保险股份有限公司健康360长期护理保险合同”(以下简称本合同)由保险单及所附条款、投保单、与本合同有关的投保文件、合法有效的声明、批注、附贴批单和其他书面协议构成。 第二条合同成立与生效 投保人提出保险申请、本公司同意承保,本合同成立。自本合同成立、本公司收取首期保险费并签发保险单的次日零时起本合同生效。合同生效日期在保险单上载明。保险单月度、保险单年度和保险费约定交纳日均以合同生效日为计算基准。 第三条犹豫期 自投保人签收本合同之日起,有10日的犹豫期。如果投保人在此期间提出撤销合同,需要填写书面申请书,并提供保险合同及身份证明,本公司将在扣除10元工本费后无息退还投保人所交的保险费。自投保人书面申请解除合同之日起,本合同即被撤销,本公司自始不承担保险责任。 第四条明确说明与如实告知 订立本合同时,本公司应当向投保人说明本合同内容。 对保险条款中免除本公司责任的条款,本公司在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明,未作提示或者明确说明的,该条款不产生效力。 本公司就投保人和被保险人的有关情况提出书面询问,投保人应当如实告知。 投保人故意或者因重大过失未履行如实告知义务,足以影响本公司决定是否同意承保或提高保险费率的,本公司有权解除本合同。 投保人故意不履行如实告知义务的,对于本合同解除前发生的保险事故,本公司不承担给付保险金的责任,并不退还保险费。 投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,本公司不承担给付保险金的责任,但会退还保险费。 本公司在合同订立时已经知道投保人未如实告知的,本公司不得解除合同;发生保险事故的,本公司承担给付保险金的责任。 第五条本公司合同解除权的限制 本合同第四条和第十六条中规定的合同解除权,自本公司知道有解除事由之日起,超过30日不行使而消灭。自本合同成立之日起超过2年的,本公司不得解除合同;发生保险事故的,本公司承担给付保险金的责任。 第二部分保障利益条款 第六条保险对象 凡出生满30日至55周岁之间(含30日和55周岁)的身体健康者可作为被保险人,由本人或对其具有保险利益的其他人作为投保人向本公司投保本保险。

长期护理保险制度的选择:一个研究综述(上) 2015-05-27 摘要:在中国老龄化程度不断加深,失能、失智和高龄老人规模越来越大的背景下,对长期护理保险制度选择问题的研究意义重大。已有文献虽然在研究方法和侧重点上各不相同,但有关制度选择的观点基本可以分为以社会保险为主体和商业保险作为补充、采取商业保险模式、采取过渡型长期护理策略三类。文章在对国内研究成果进行回顾的基础上,借鉴美国长期护理商业保险规模有限的经验,对中国长期护理保险制度的选择提出了政策建议。 关键词:长期护理保险,逆向选择,替代品 在国际上,较早步入人口老龄化社会的发达国家,大多采用长期护理保险制度化解老年人长期护理费用的风险,如美国、德国和日本等。随着中国老龄化程度的加深,失能、失智等有长期护理需求的老年人口规模日益庞大,中国老年人、家庭和社会面临严重的长期护理风险。因此,借鉴国际先进经验,建立适合中国国情的长期护理保险制度势在必行。 一、概念界定与研究内容 (一) 概念界定 美国是较早建立长期护理保险制度的国家之一,美国健康保险学会对长期护理给出了明确定义:“在一个比较长的时期内,持续地为患有慢性疾病,如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。它包括医疗服务、社会服务、居家服务、运送服务或其他支持性的服务。”世界卫生组织认为,长期护理是指由非专业照料者(家人、朋友或邻居等)和专业照料者进行的照料活动,以保证自我照料能力不完全的人的生活质量、最高程度的独立生活能力和人格尊严。这两个定义都强调长期护理的目的是对患慢性疾病或丧失日常生活能力的人进行修复和修补,并不是指治愈疾病或保全生命。与慢性疾病的治疗不同,长期护理旨在为失能、失智或半失能、半失智等失去或缺乏生活自理能力的人提供支持性服务,尽可能持久地维持和增进患者的生理机能,保证其生活质量。 长期护理通常是指老年人长期护理,周期通常较长,一般可长达半年、数年甚至十年以上,护理费用高昂。1988年有学者研究伤残老人护理的费用筹资和费用补偿问题(Alice等,1988)。较多是利用保险的大数法则机制分散老年人长期护理费用支付的风险。美国健康保险学会认为,长期护理保险是为消费者设计的,对其在发生长期护理时存在的潜在巨额护理费用支出提供保障。美国寿险管理协会和科隆通用再保险公司等也对长期护理保险进行了定义。纵观国内外机构与学者观点,长期护理保险是对因年老、慢性疾病等导致生活部分或完全不能自理的老年人的护理费用进行的一种补偿。 (二)研究内容

上海市长期护理保险结算办法(试行) 为加强本市长期护理保险(以下简称“长护险”)基金的管理,根据《上海市长期护理保险试点办法》(沪府发〔2016〕110号,以下简称《试点办法》),制定本办法。 一、长期护理保险费用结算管理 本市长护险的费用结算工作,由市人力资源社会保障局(市医保办)统一管理。 (一)区医疗保险事务中心(以下简称“区医保中心”)负责长护险费用结算的初审;市医疗保险事业管理中心(以下简称“市医保中心”)负责长护险费用结算的审核、结算、拨付等工作。 (二)长护险参保人员(以下简称“参保人员”)在本市长护险定点护理服务机构(以下简称“定点护理服务机构”)所发生的符合本市长护险规定的服务费用,由定点护理服务机构向所在地的区医保中心申请结算。 二、社区居家照护和养老机构照护的费用结算 (一)定点护理服务机构结算 1.参保人员发生的符合长护险规定的社区居家照护和养老机构照护的服务费用,属于长护险基金支付范围的,由定点护理服务机

构予以记账,其余部分由个人自负。记账的服务费用,由定点护理服务机构向所在地的区医保中心申请结算;个人自负的服务费用,由定点护理服务机构向个人收取。 2.参保人员发生的社区居家照护范围的服务费用,应在接受社区居家照护之日起的3个月内,向定点护理服务机构申请结算。 3.参保人员在1家养老机构住养时发生的服务费用,应在入住之日起的3个月内,向定点护理服务机构申请结算。 4.跨年度发生的服务费用分别按各自人群费用结算时所在年度的待遇进行结算。 (二)汇总与申报 1.定点护理服务机构按月汇总服务费用,向所在地的区医保中心申请结算。 2.定点护理服务机构根据参保人员长护险凭证、长护险服务项目、服务计划、服务确认报告等资料,填写费用结算表和结算申报表。计算机数据库数据、报表数据和结算申报表数据三者必须一致。 3.定点护理服务机构在每月的1日至10日内,向所在地的区医保中心申请结算。

泰康附加吉祥重大疾病长期护理保险条款 阅读指引 本阅读指引有助于您理解条款,对本 ................附加 ..合同内容的解释凡条款已有约定的,以条款约定为准。 ........................ 您拥有的重要权益 签收本附加合同之日起10日(即犹豫期)内您若要求退保,我们向您无息退还保险费..1.4 本附加合同提供的保障在保险责任条款中列明....................................2.3 您有退保的权利..............................................................7.1 您应当特别注意的事项 在某些情况下,我们不承担保险责任............................................2.4 保险事故发生后请您及时通知我们..............................................3.2 您应当按时交纳保险费........................................................4.1 退保会给您造成一定的损失,请您慎重决策......................................7.1 主合同中的部分条款适用于本附加合同,请您仔细阅读............................8.3 本附加合同对重大疾病进行了明确定义,请您仔细阅读 (9) 我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10) 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。 条款目录 1.您与我们订立的合同 1.1 合同构成 1.2 合同成立及生效 1.3 投保年龄 1.4 犹豫期 2.我们提供的保障 2.1 保险金额 2.2 保险期间 2.3 保险责任 2.4 责任免除 3.保险金的申请 3.1 受益人 3.2 保险事故通知 3.3 保险金申请 3.4 保险金给付 3.5 诉讼时效 4.保险费的交纳 4.1 保险费的交纳 4.2 宽限期 5.现金价值权益 5.1 现金价值 5.2 减保 6.合同效力的中止及恢复 6.1 效力中止 6.2 效力恢复 7.合同解除 7.1 您解除合同的手续及风险 8.其他需要关注的事项 8.1 效力终止 8.2 职业或者工种的确定与变更 8.3 适用主合同条款 9.重大疾病定义 10.释义 10.1 保单年度 10.2 保险费约定交纳日 10.3 周岁 10.4 有效身份证件 10.5 医院 10.6 初次确诊 10.7 意外伤害 10.8 毒品 10.9 酒后驾驶 10.10 无合法有效驾驶证驾驶 10.11 无有效行驶证 10.12 机动车 10.13 感染艾滋病病毒或者患艾滋病 10.14 遗传性疾病 10.15 先天性畸形、变形或者染色体异常 10.16 现金价值 10.17 专科医生 10.18 与保险金额减少部分相对应的现 金价值 10.19 肢体机能完全丧失 10.20 语言能力或咀嚼吞咽能力完全丧 失 10.21 六项基本日常生活活动 10.22 永久不可逆

龙源期刊网 https://www.doczj.com/doc/6013843293.html, 长期护理保险试点现状与对策研究 作者:宫霄 来源:《经济研究导刊》2020年第08期 摘要:随着人口老龄化程度的加深,護理服务需求不断上涨,实施长期护理制度已经成为我国社会保障制度发展的必然趋势。通过对试点地区长期护理保险现状分析,发现在试点阶段我国的长期护理保险存在制度缺乏独立性、筹资机制欠科学、给付对象等级评定存在不足等问题。对此,结合我国国情,提出建立独立筹资机制、构建统一等级评定体系、完善成本控制等制度设计、进一步优化长期护理保险制度的建议,以期为我国长期护理保险制度的正式建立提供合理化的对策参考。 关键词:长期护理保险;人口老龄化;筹资机制 中图分类号:C939; ; ; 文献标志码:A; ; ; 文章编号:1673-291X(2020)08-0128-02 一、国内试点城市发展现状 (一)长期护理保险筹资方式 从15个试点地区的筹资政策来看,各地筹资水平高低可谓“千差万别”。现阶段的筹资方式主要有定额筹资、比例筹资和混合筹资。定额筹资,指不区分参保人群,所有参保人群均按照固定数额筹资,标准统一。筹资水平高的地区,每人每年筹资高达150元,比如重庆市;筹资水平低的地区,每人每年仅有区区30元,比如安庆市。比例筹资,是指经过科学的计算从上一年度参保人员的工资总额、居民人均可支配收入或居民社会医疗保险费中的一定比例划拨资金。采取此种方式筹资的主要有青岛市和苏州市。混合筹资,指根据参保性质的不同,参保人员按照不同的缴费基数确定筹资标准,主要以居民可支配收入或者社保缴费为基数。采取这种筹资方式的地区有长春市、宁波市和上海市。 (二)长期护理保险保障范围 从各个试点城市来看,长期护理保险的参保对象以城镇职工基本医疗保险的参保人员为主,有些地区将长期护理的保障对象的覆盖范围扩大到了城镇居民基本医疗保险的参保人员,比如青岛、长春、上海等市,其中青岛市的参保人员还包括城乡居民医疗保险的参保人员。 失能评定是待遇给付的门槛,从各个试点城市来看,失能状态的等级评定有以下两种方式。一是按照《日常生活活动能力评定量表》进行打分评定,比如南通、荆门等地均未对投保人的年龄作出限制,只要是重度失能即按照《日常生活活动能力量表》(Barthel指数评定量表)评定分数低于40分,且符合相关条件的参保人员,什么原因造成生活不能自理在所不

各有关单位: 根据《上海市长期护理保险试点办法》(沪府发〔2016〕110号)的要求,为加强对长期护理保险定点护理服务机构的管理,现将《上海市长期护理保险定点护理服务机构管理办法(试行)》印发给你们,请遵照执行。 上海市人力资源和社会保障局 上海市医疗保险办公室 上海市卫生和计划生育委员会 上海市民政局 2016年12月31日 上海市长期护理保险定点护理服务机构管理办法(试行)第一条(定义) 长期护理保险定点护理服务机构(以下简称“定点护理服务机构”)是指依法成立具有法人资质,能开展长期护理服务,经评估后与上海市医疗保险事业管理中心(以下简称“市医保中心”)签订长期护理保险定点服务协议(以下简称“服务协议”)的医疗机构或养老服务机构(含养老机构和社区养老服务机构)。 第二条(适用范围) 本办法适用于对本市定点护理服务机构的长期护理保险(以下简称“长护险”)相关管理活动。 第三条(部门职责) 市人力资源社会保障局(市医保办)是本市长护险定点管理工作的行政主管部门,负责本市定点护理服务机构的定点规划、协议规则、工作程序以及长护险相关管理工作。市医保中心负责定点护理服务机构协议化管理,并履行相应的经办管理职责。上海市医疗保险监督检查所受市人力资源社会保障局(市医保办)委托,负责对定点护理服务机构执行长护险政策法规、履行服务协议情况及监管制度落实情况进行监督检查。

区人力资源和社会保障局(区医疗保险办公室)(以下简称“区人力资源社会保障局(区医保办)”)负责辖区内定点护理服务机构长护险相关管理工作。区医疗保险事务中心(以下简称“区医保中心”)负责辖区内长护险具体经办工作。 卫生计生、民政等部门按照各自职责,协同做好行业管理工作。 第四条(定点原则) 定点护理服务机构确定的基本原则是:涵盖机构、社区、居家服务,倡导优先利用居家和社区护理服务,推进护理服务向社区和居家延伸;鼓励各类医疗机构、养老服务机构公平参与竞争;引导社会力量参与长护险服务,促进护理服务资源的优化配置,提高资源的使用效率;合理控制服务成本和提高服务质量,为长护险参保人员提供适宜的基本生活照料和与基本生活密切相关的医疗护理。 第五条(定点规划) 市人力资源社会保障局(市医保办)根据本市基本养老服务和老年医疗护理服务的综合规划、参保人员护理需求、长护险基金支付能力以及信息系统建设等,制定本市定点护理服务机构总体规划,并根据本市行政区划调整、人口布局规模变化及阶段评估情况等对定点规划适时调整。 第六条(申请主体) 符合下列条件的医疗机构、养老服务机构,可根据自身服务能力,自愿向区医保中心提出申请: (一)医疗机构,指已取得《医疗机构执业许可证》的机构,包括承担老年护理服务的基层医疗卫生机构(如社区卫生服务中心、护理院、门诊部、护理站等)和二级医疗机构。 (二)养老机构,指已取得《养老机构设立许可证》的机构。 (三)社区养老服务机构,指已取得业务范围包括养老服务内容的《民办非企业单位登记证书》的机构(长者照护之家还需取得《社会福利机构设置批准证书》),以及经民政部门认定可从事社区养老服务的依法登记注册的公司。 第七条(基本条件) 医疗机构、养老服务机构申请定点护理服务机构应具备以下条件: (一)医疗机构需符合国家和本市规定的医疗机构设置、执业标准;养老服务机构需符合国家和本市规定的设置、服务标准。

保险学(finn08820t)课程论文 院系经济学院 专业金融学 班级132113001 学生姓名王霞 学号1321120026 任课教师杨玲 2015年 06 月 12 日

长期护理保险研究 金融学专业学生王霞学号1321120026 关键词:长期护理保险;老龄化;现状;德国;日本;应用 一、长期护理保险概念和背景 (一)长期护理保险的概念 长期护理(Long-term care,LTC)也称长期照料,是主要针对老年群体提出的概念。根据美国健康保险协会(HLAA)定义,长期护理是指“在一个较长的时期内持续地为患有慢性疾病,譬如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。这种护理包括:医疗服务、社会服务、运送服务、居家服务和其他支持性服务”。 通常长期护理指的是老年人长期护理,但长期护理亦可针对任何年龄层次的人群,比如年轻残障人员使用长期照料设施,以及事故受伤或疾病治愈的人们也需要康复期照料。普遍意义上实施长期护理的目的是提高由于病理性衰老,或由于正常衰老的老年人的生活质量,给精神和体力不能独立照料自己的人们提供广泛的医疗和非医疗服务。这种服务囊括了此类人群不同健康层次需求,包括日常生活活动帮助、偶尔的护理照料、专业护理服务,成人日托照料、家庭健康照料、护理院、临终关怀照料等都属于长期护理的范畴。普遍意义上讲,长期护理保险是指对被保险人因年老、严重或慢性疾病、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住养老院接受长期的康复和支持护理或在家中接受他人护理时支付的各种费用给予补偿的一种健康保险。长期护理通常周期较长,一般可长达半年、数年甚至十几年,其重点在于尽最大可能长久地维持和增进患者身体机能,提高其生存质量,而不是以完全康复为目标,更多的情况是使病人的情况稍有好转,或仅维持现状。 (二)长期护理保险的背景 当今世界人口老龄化问题已成为世界各国密切关注的问题,为解决这一问题,各国都积极地寻找应对措施,制定相应政策。20世纪70年代首先在美国出现长期护理保险产品,80年代在德国和法国相继出现。2000年4月日本正式开始实施全民长期护理保险计划。我国在2000年就已进入老年化社会,截至2008年,我国老年化已经达到11.3%。老年人群在退休之后收入有所下降,而且由于

长期护理保险制度研究评述(上) 2016-08-04 摘要:随着我国逐渐进入老龄化社会,失能、失智老人规模迅速增加,长期护理保险制度作为主要应对策略,意义重大。目前研究主要集中在制度必要性可行性、需求影响因素、在介绍国外经验基础上提出我国的政策选择三大方面。本文在回顾国内研究成果基础上,从研究视角、制度价值、制度选择及操作建议等方面,分析现有研究存在的局限并指出未来需要进一步深入探讨的方向。 关键词:长期护理保险制度,政策选择,研究局限 一、长期护理保险制度概念界定 (一)长期护理 针对长期护理,各国学者和法律法规给予了很多不同称谓,如“长期照护”、“长期看护”、“长期护理”、“长期照顾”、“看护护理”、“长期健康护理”、“长期介护”、“长期照料”、“长期养护”、“养老护理”等,对长期护理的概念界定因研究视角、各国制度特征不同而有较大差异。但一般可从“长期”和“护理”两方面来界定其内涵。 对于“长期”,主要观点是对护理延续时间的规定,有的学者认为时间至少为6个月(陈杰,2005),有的学者认为90天(Manton,2006),也有的学者认为长期护理的时间没有明确时限(Cha,2003)。另一种观点则将“长期”概念设置了前提,例如江苏省南通市2016年实施的基本照护保险制度,将“经过6个月以上治疗,生活仍不能自理”作为享受基本照护的条件,这一界定方式与商业健康险中设置的观察期类似。 我们认为,由于未来发展情况的不确定性,长期护理的持续时间没有明确时限。由年老引发的身体机能萎缩、失智等导致的生活不能自理,一般不可逆,未来终止护理的可能性较低;由疾病和伤残引发的身体机能受损导致的生活不能自理,身体机能可能重新恢复从而生活能够自理或部分自理,未来终止护理的可能性较高。从长期护理制度操作性角度考虑,需要定期(例如1个月、3个月或6个月)对护理对象进行观察。 “护理”主要包括护理对象、护理内容两个方面。关于护理对象,各国学者表述存在差异,但一般采用通行的判断失能程度的日常生活自理能力量表,在“吃饭、穿衣、上下床、上厕所、室内走动和洗澡”6项指标中,护理对象有1~2项“做不了”的被定义为“轻度失能”,有3~4项“做不了”的被定义为“中度失能”,有5~6项“做不了”的被定义为“重度失能”。 护理内容则主要包括日常生活护理和医疗护理。美国健康保险学会认为,长期护理是在一个比较长的时期内,持续地为患有慢性疾病,如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。它包括医疗服务、社会服务、居家服务、运送服务或其他支持性的服务。世界卫生组织认为,长期护理是指由非专业照料者(家人、朋友或邻居等)和专业照料者进行的照料活动,以保证自我照料能力不完全的人的生活质量、最高程度的独立生活能力和人格尊严。 我们认为,长期护理对象为失能、失智从而生活不能自理的人群,目的是为了保证其生活质量、人格尊严及帮助其恢复生理机能。但日常生活护理和医疗护理存在显著差异:一是护理目的不同,日常生活护理的目的是提高被护理者生活质量,医疗护理的目的是治愈疾病或保全患者生命。二是服务供给者的资质要求不同,日常生活护理既可由家庭成员等提供非正规照顾,也可由专业机构提供正规照顾,而医疗护理则由医疗机构提供针对性的服务。三是护理资金来源不同,日常生活护理资金主要来源于被护理对象的养老金、家庭成员收入,医疗护理资金则主要来源于医疗保险。 综上,本文将长期护理界定为针对因年老、疾病或伤残导致的失能人群,为了保证其生活质量、人格尊严及恢复生理机能,由专业或非专业护理者提供的生活或医疗护理等支持性服务。 (二)长期护理保险 1.长期护理保险与长期护理保障

上海市长期护理保险试点办法 第一条(目的和依据) 为积极应对人口老龄化,健全本市社会保障制度体系,探索建立长期护理保险制度,保障失能人员基本护理需求,根据《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号)和《上海市老年人权益保护条例》的有关规定,制定本办法。 第二条(定义) 本办法所称的长期护理保险制度,是指以社会互助共济方式筹集资金,对经评估达到一定护理需求等级的长期失能人员,为其基本生活照料和与基本生活密切相关的医疗护理提供服务或资金保障的社会保险制度。 第三条(适用对象) 符合下列条件之一的人员,应当参加长期护理保险: (一)参加本市职工基本医疗保险(简称“职工医保”)的人员(以下简称“第一类人员”); (二)参加本市城乡居民基本医疗保险(简称“居民医保”)的60周岁及以上的人员(以下简称“第二类人员”)。

第二类人员,按照略低于第一类人员的人均筹资水平确定其人均筹资标准,个人缴费部分占总筹资额的15%左右。其余部分,由市、区财政按照1∶1比例分担。具体筹资标准,由市人力资源社会保障局(市医保办)、市财政局等相关部门商订,报市政府批准后公布执行。 第七条(基金管理) 长期护理保险基金的管理,参照国家和本市社会保险基金管理的有关规定执行。长期护理保险基金纳入社会保障基金财政专户,实行统一管理、专款专用,经办机构按照第一类人员和第二类人员分账核算。分账部分支付不足时,需要财政部门予以补贴的,报市政府批准后执行。长期护理保险基金按照规定,接受财政、审计部门的监督。 第八条(评估认定) 有关老年照护统一需求评估工作,按照市政府办公厅印发的《关于全面推进老年照护统一需求评估体系建设的意见》(沪府办〔2016〕104号)执行。 符合条件的评估机构可以提出申请,与市医保中心签订服务协议,成为长期护理保险定点评估机构(以下简称“定点评估机构”)。 第一类人员中60周岁及以上且已按照规定办理申领城镇职工基本养老金手续的人员和第二类人员,应当按照本市老年照护统一需求评估的有关规定,提出

长期护理保险发展对策分析 内容摘要 现在,严重的人口老龄化已成为社会急需面临的问题之一。我国老年人数量不断增长,并且老年人中的残疾率颇高,如今的家庭结构逐渐缩小,伴随着老年人护理的问题越来越突出。老年护理服务的需求会直接带来护理费用的激增,长期护理保险有了发展市场。但是我国的长期护理保险发展较迟,很多方面还不完善,产品设计方面还存在很多问题。本文就我国长期护理保险存在的问题展开了分析,并且提出了符合我国国情的长期护理保险制度的建议。 关键词 老龄化长期护理长期护理保险 一、老龄化社会背景 根据第六次全国人口普查,2010年,我国60岁及以上人口占总人口的13.26%,其中65岁及以上人口的占比为8.87%。据有关专家测算,我国80岁以上的高龄老年人平均每年以5.4%左右的速度增长,这个速度超过了60岁以上老年人口的3.2%的增速。高龄老人已经从1990年的800万增加到2000年的1199万,到2030年将增加到4031万人,2050年将达到9448万,届时将占老年人口的21.78%。 根据我国卫生部2008年国家卫生服务调查,我国城乡居民患病的疾病结构在过去的十年间发生了重大变化:两周病例中,慢性疾病持续到两周内的病例由39%增加到了61%,慢性疾病已经成为影响居民健康的主要问题。慢性病多为终身性疾病,预后差,并常伴有严重并发症及残疾,是存活者的生命质量大大降低,并对老人的日常活动功能产生不良的影响,给个人、家庭和社会带来沉重的照料、护理负担。表1是2006年不同年龄组老年人残疾比率。

表1 各年龄组残疾人口占该年龄调查人口比例表 % 资料来源:《第二次全国残疾人抽样调查主要数据手册》,华夏出版社,2007 由表1可知,随着年龄的增加,老年人残疾比率也呈上升趋势。对老年护理服务的需求会直接带来护理费用的激增,如果没有对老年护理费用的提前认知和财务安排,未来的老年失能护理费用很快把国家财政给予绝对支持的条件,亟需利用保险的转移损失、分散风险的特殊功能,把老年护理费用的风险在全社会分散,减轻老龄化对家庭经济的冲击,也为提升老年人的晚年生存质量提供必要的资金保障,提高整个社会的和谐程度。 二、长期护理保险的概念 长期护理保险是指对个人由于年来、疾病或伤残导致生活不能自理,需要在家中或疗养院治病医疗有专人陪护所产生的费用进行支付的保险。长期护理保险属于健康保险范畴,标的物为个体的身体健康状况。通常护理期限较长可能为半年、一年几年甚至十几年,护理的意义在于尽可能的维持身体机能而不是以治愈为主要目的,长期护理保险可以作为对护理费用的经济补偿。 三、我国长期护理保险发展现状 虽然我国对长期护理保险的潜在需求很大,但由于我国步入老龄化社会的时间相对较短,和发达国家相比,我国的长期护理保险起步较晚,理论研究尚处探索阶段。 2005年台资保险公司国泰人寿推出的“康宁长期护理健康保险”,开启了我国大陆商业性长期护理保险产品的帷幕。随后,2006年中国人民健康保险股份有限公司推出了“全无忧长期护理个人健康保险”,生命人寿保险公司推出了“至康长期护理健康保险”产品等。至2012年底,共有10家左右保险公司推出了长期护理保险。 从2006年我国第一款长期护理保险产品的面世至今,长期护理保险在我国的发展并不乐观。2010年,据保监会在全国人身保险监管工作会议上透露,人

(金融保险)健康长期护理 保险条款

昆仑健康保险股份有限X公司 (以下简称本X公司) 健康360长期护理保险条款 目录 第壹部分总则2 第壹条合同构成2 第二条合同成立和生效2 第三条犹豫期2 第四条明确说明和如实告知2 第五条本X公司合同解除权的限制2 第二部分保障利益条款2 第六条保险对象2 第七条保险责任3 第八条责任免除3 第九条保险期间4 第十条基本保险金额和保险费4 第十壹条保险费率调整4 第十二条宽限期4 第三部分保险服务条款4 第十三条合同内容变更4 第十四条受益人指定和变更4 第十五条通讯地址变更5

第十六条年龄性别错误5 第十七条未仍款项5 第十八条合同中止和复效5 第十九条合同解除5 第四部分保险理赔条款6 第二十条保险事故通知6 第二十壹条保险金申请6 第二十二条保险金给付6 第二十三条诉讼时效7 第二十四条争议处理7 第二十五条司法管辖7 第五部分释义7

第壹部分总则 第一条合同构成 “昆仑健康保险股份有限X公司健康360长期护理保险合同”(以下简称本合同)由保险单及所附条款、投保单、和本合同有关的投保文件、合法有效的声明、批注、附贴批单和其他书面协议构成。 第二条合同成立和生效 投保人提出保险申请、本X公司同意承保,本合同成立。自本合同成立、本X公司收取首期保险费且签发保险单的次日零时起本合同生效。合同生效日期在保险单上载明。保险单月度、保险单年度和保险费约定交纳日均以合同生效日为计算基准。 第三条犹豫期 自投保人签收本合同之日起,有10日的犹豫期。如果投保人在此期间提出撤销合同,需要填写书面申请书,且提供保险合同及身份证明,本X公司将在扣除10元工本费后无息退仍投保人所交的保险费。自投保人书面申请解除合同之日起,本合同即被撤销,本X公司自始不承担保险责任。 第四条明确说明和如实告知 订立本合同时,本X公司应当向投保人说明本合同内容。 对保险条款中免除本X公司责任的条款,本X公司在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,且对该条款的内容以书面或者口头形式向投保人作出明确说明,未作提示或者明确说明的,该条款不产生效力。 本X公司就投保人和被保险人的有关情况提出书面询问,投保人应当如实告知。 投保人故意或者因重大过失未履行如实告知义务,足以影响本X公司决定是否同意承保或提高保险费率的,本X公司有权解除本合同。

长期护理保险试点相关政策问答为积极应对人口老龄化,健全本市社会保障制度体系,探索建立长期护理保险制度,保障失能人员基本护理需求,根据《上海市长期护理保险试点办法》有关规定,从2017年1月1日起,金山区先行开展长期护理保险(简称“长护险”)试点工作。 一、问:试点期间哪些人可以享受长护险待遇? 答:同时符合以下5项条件的人员,可申请享受长护险待遇: 1、年满60周岁及以上; 2、参加本市职工医保或居民医保人员; 3、参加本市职工医保人员必须为领取养老金人员; 4、老人居住地或入住的定点护理服务机构属于金山区范围; 5、经老年照护统一需求评估后,评估等级达到二至六级。 二、问:符合条件的老人申请享受长护险待遇流程是怎样的? 答:本人或家属凭身份证及代办人身份证,向居住地所在社区事务受理服务中心提出申请,或者委托村(居)老龄干部凭老人身份证复印件及长期护理保险申请表代为办理。经初审通过后,由评估机构派评估人员上门进行评估,评估后等级达到二至六级的,再由定点护理服务机构制定服务计划,并经老人或家属确认后提供服务。发生的符合长护险支付范围的费用,由定点护理服务机构按规定结算。

三、问:哪些情况下可以申请“绿色通道”评估? 答:符合长护险规定条件的老人,处于骨折、脑血管意外或帕金森病等疾病稳定期,生命体征平稳,需要继续治疗或专业护理但家庭无法满足其护理需求,最近6个月内在本市定点医疗机构出院的,由其本人或家属到居住地所在社区事务受理服务中心提出申请,可以进入“绿色通道”评估,以达到快速评估的目的。 四、问:老年照护统一需求评估的有效期多长? 答:评估结果的有效期暂定为2年,“绿色通道”的有效期暂定为3个月。老人在评估有效期内可以申请享受长护险待遇,有效期满后需要继续享受的,可在有效期满前20个工作日内,再次申请评估。 五、问:老年照护统一需求评估如何收费? 答:评估收费标准为240元/人次。属于初次评估的,个人承担60元/人次,其中,低保家庭老人承担10元/人次,低收入家庭老人承担40元/人次;属于持续评估(第二次及以上)的,个人承担120元/人次,其中低保家庭老人承担40元/人次,低收入家庭老人承担80元/人次。“绿色通道”评估收费标准为120元/人次,个人承担20元/人次。 复核评估与终核评估费用采取责任方付费的原则承担。

长期护理保险在的发展 前景 YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】

长期护理保险在中国的发展前景 摘 要:本文首先介绍了护理保险的产生及发展,然后简单介绍相对制度较为先进的美国和日本两国的护理保险制度及其发展,然后从中国的老龄化现状、医疗保险的对于护理的不力之处、中国严重的潜在护理保险需求分析了中国实施老年护理保险的必要性和紧急性,最后,根据目前的社会保险制度和发展现状,提出了笔者自己的观点。 关键词:长期护理保险;老龄化;社会护理保险;医疗保险; 护理保险,是指以因保险合同约定的日常生活能力障碍引发护理需要为给付保险金条件,为被保险人的护理支出提供保障的保险。是健康保险的一种护理保险是指为那些因年老、疾病或伤残需要长期照顾的被保险人提供护理服务费用补偿的保险。长期护理保险是为因年老、疾病或伤残而需要长期照顾的被保险人提供护理服务费用补偿的健康保险[1]。这是一种主要负担老年人的专业护理、家庭护理及其他相关服务项目费用支出的新型健康保险产品,所以又称老年护理保险。 护理保险产生于20世纪70年代的美国,是当时社会老龄化发展下的时代产物。随后,德国、英国、爱尔兰、南非等国家也相继出现了护理保险。在亚洲,日本更是将护理保险作为公共服务产品引入国家社会保障体系,要求40岁以上的人都要参加。目前,我国保险市场上也推出了部分护理保险产品,如“太平盛世附加护理健康保险”、“安安长期护理健康保险”、“中意附加老年重大疾病长期护理健康保险”等。但这些险种基本上都是针对老年人的护理问题,并且是作为其他人身险的附加险出现,其运作方式与养老类保险大同小异,和真正意义上的护理保险还有较大的差距。 一、 护理保险在其他国家的运行与发展 日本:日本则是于2000年出台了《护理保险制度》,将长期护理保险正式纳入社会保险体系,这一体系的资助来源于两个方面:50%来源于民众所交纳的保险费,另外的50% 则来源于中央政府和地方政府的财政支出。日本护理保险法于出台以后就被认为

附件2 长期护理保险服务标准与规范 一、服务项目 1、基本生活照料包括:头面部清洁与梳理、洗发、指/趾甲护理、手、足部清洁、温水擦浴、沐浴、协助进食/水、口腔清洁、协助更衣、整理床单位、排泄护理、失禁护理、床上使用便器、人工取便术、晨间护理、晚间护理、会阴护理、药物管理、协助翻身叩背排痰、协助床上移动、借助器具移动、皮肤外用药涂擦、安全护理、生活自理能力训练、压疮预防护理、留置尿管护理、人工肛门便袋护理。 2、常用临床护理包括:开塞露/直肠栓剂给药、鼻饲、药物喂服、物理降温、生命体征监测、吸氧、灌肠、导尿(女性)、血糖监测、压疮伤口换药、静脉血标本采集、肌肉注射、皮下注射、造口护理、经外周静脉置入中心静脉导管(PICC)维护。 二、服务标准与规范 1、头面部清洁、梳理 面部清洁 (1)水温适宜,擦洗动作轻柔; (2)颜面部干净,口角、耳后、颈部无污垢,鼻、眼部无分泌物; (3)眼角、耳道及耳廓等褶皱较多部位重点擦拭; (4)尊重护理对象得个人习惯,必要时涂抹润肤霜,防止干燥。 梳头 (1)宜选择圆钝得梳子; (2)由发根到发梢梳理,动作轻柔; (3)鼓励护理对象每天多梳头,起到改善头部血液循环等作用。

剃须 (1)保持颜面部无长须; (2)剃须用具保持清洁; (3)涂剃须膏或用温热毛巾敷脸,软化胡须; (4)动作轻柔,防止刮伤皮肤; (5)剃完后用温水擦拭干净,适当涂抹润肤霜; (6)定期消毒、更换剃须刀片,避免细菌滋生。 2、洗发 (1)控制水温40℃~45℃,操作者前臂内侧试温后,用手掬少许热水于护理对象头部湿润,洗发时防止水流入眼睛及耳朵; (2)使用洗发液(膏),由发际向头顶部用指腹揉搓头皮及头发,力量适中,避免抓伤头皮; (3)注意观察护理对象面色、脉搏、呼吸,操作中适时询问护理对象,有异常时停止操作; (4)洗净后吹干头发,防止受凉; (5)衰弱护理对象不宜洗发。 3、指/趾甲护理 (1)根据护理对象得病情、生活自理能力以及个人生活习惯等,适时进行护理,保持无长指(趾)甲; (2)选择合适得指甲刀;动作轻柔,防止皮肤破损; (3)修剪过程中,应注意指/趾甲得长度,切不可过短,过短容易造成嵌甲;同时,避免损伤甲床及周围皮肤。修剪后指(趾)甲边缘用锉刀轻磨; (4)如有灰指甲等,需要具备一定专业得人员进行处理。

20 Chinese Health Resources,January 2019,Vol.22,No.1 http: //https://www.doczj.com/doc/6013843293.html, ·专栏:长期护理保险· 【基金项目】 国家自然科学基金面上项目 (71673055);教育部哲学社会科学研究重大课题攻关项目(15JZD029)【作者简介】 蒋曼,在读硕士生,主要从事社会医学与卫生事业管理研究,E -mail :448129318@https://www.doczj.com/doc/6013843293.html, 【通信作者】 王颖,E -mail :wangying1013@https://www.doczj.com/doc/6013843293.html, 【中图分类号】 R19;F840.6 【文献标志码】 A 【文章编号】 1007-953X (2019)01-0020-04国内外长期护理保险需求评估的对比分析 蒋曼,罗力,何世英,戴瑞明,白鸽,王颖 复旦大学公共卫生学院,上海 200032 【摘要】 长期护理保险评估等级的认定是服务收费及保险赔付的基础,确保了服务提供的公平与效率。文章通过 梳理国内长期护理保险(以下简称“长护险”)试点地区评估的相关政策文件以及国外评估的文献资料,对比研究发现:目前国内评估工具是以单一型的日常生活能力评定为主,而国外长期护理评估采用复合型评估工具开展更为全面的评估,秉持“以需求为导向”,处理“身体状态-照护服务”之间逻辑关系时通常会选用资源消耗量、标准护理时间等作为中介变量反映需求,这些做法应该为将来我国长护险评估的发展提供经验借鉴。【关键词】 长期护理保险;评估;逻辑关系;需求;等级;对比 【引用】 蒋曼,罗力,何世英,等. 国内外长期护理保险需求评估的对比分析[J].中国卫生资源,2019,22(1):20-23. DOI :10.13688/https://www.doczj.com/doc/6013843293.html,ki.chr.2019.18275. Comparative study of the needs assessment of long-term care insurance at home and abroad JIANG Man ,LUO Li ,HE Shi-ying ,DAI Rui-ming ,BAI Ge ,WANG Ying/Address correspondence to WANG Ying ,E-mail :wangying1013@https://www.doczj.com/doc/6013843293.html, School of Public Health ,Fudan University ,Shanghai 200032,China 【Abstract 】 The determination of insurance assessment level in the long -term care insurance (LTCI) is the basis for service charges and insurance compensation,ensuring the fairness and efficiency of service provision. Through combing the relevant policy documents on the assessment of domestic LTCI in the pilot areas and the documentation of foreign assessments,the researchers found that :the current domestic assessment tool was mainly based on a single type of assessment focusing on daily living ability. The foreign long -term care (LTC) assessment used a comprehensive assessment tool to conduct a more comprehensive assessment,adhering to “demand -oriented ” concept. When foreign LTC deals with the logical relationship between “the physical status and the caring services received ”,it usually chooses resources consumption and standard nursing time as intermediate variables to reflect demand. The practice will provide experience for development of LTC evaluation in China.【Keywords 】 long -term care insurance ;assessment ;logical relationship ;demand ;level ;comparison [本文链接]https://www.doczj.com/doc/6013843293.html,/10.13688/https://www.doczj.com/doc/6013843293.html,ki.chr.2019.18275 探索建立长期护理保险(以下简称“长护险”)制度,进一步健全更加公平、更可持续的社会保障体系是全国长护险试点工作的指导思想[1]。老年人因身体状况的差异而对长期护理服务有多层次的需求,是否能科学评估老年人的长期护理服务需求等级决定着能否公平确定照护对象的护理服务强度、时间长短和定价收费、报销比例等。因此,建立统一的标准化需求评估和护理服务分级机制,筛选出需要接受长期照护的失能、失智人群,是科学确定长期护理准入资格以及老年人服务需求类型、享受护理等级的前提,也是合理配置养老服务资源,全面提升养老服务机构服务质量、效率及公平性的客观要求[2]。目前处于长护险 全国试点阶段,统一的长期护理评估标准体系尚未建立,各试点城市都在依据自身的实际情况展开摸索,努力构建与老年人实际需求相适应,与养老基本公共服务供给能力相匹配,与长期护理体系相衔接的评估 体系[3] 。本文通过对各试点城市及国内外关于护理服 务等级评估工具及评估内容的对比分析,对试点实践工作中评估标准的科学性进行阶段性总结,以期为将来进一步优化我国长期护理需求评估提供科学的借鉴。1 评估等级认定的重要意义 1.1 长护险评估体系确保了服务提供的公平及效率 老年评估工具的建立旨在筛选出真正需要长期照