虽然重疾的话题沉重,但我还是要讲讲(含图表) ,一生患重疾概率高达72%, 重疾险不容

忽视

不知道有多少人关注过这些真实现象:如今中国人均寿命在逐年延长,重大疾病的发病率却逐年增加,发病年龄在逐年降低;并且,发病率及死亡率最高的恶性肿瘤及心血管疾病已波及到了中年和青少年;目前有些疾病虽可以预防,但癌症预防难题至今仍未解决。

正在向你靠近的重疾风险无法预料,既然我们不能为一生的健康打包票,那就应该及早防患于未然,投保重疾险是给自己转移风险最简单的方法。

可能你会觉得小编我又在“杞人忧天”,那咱们一起来看数据吧。

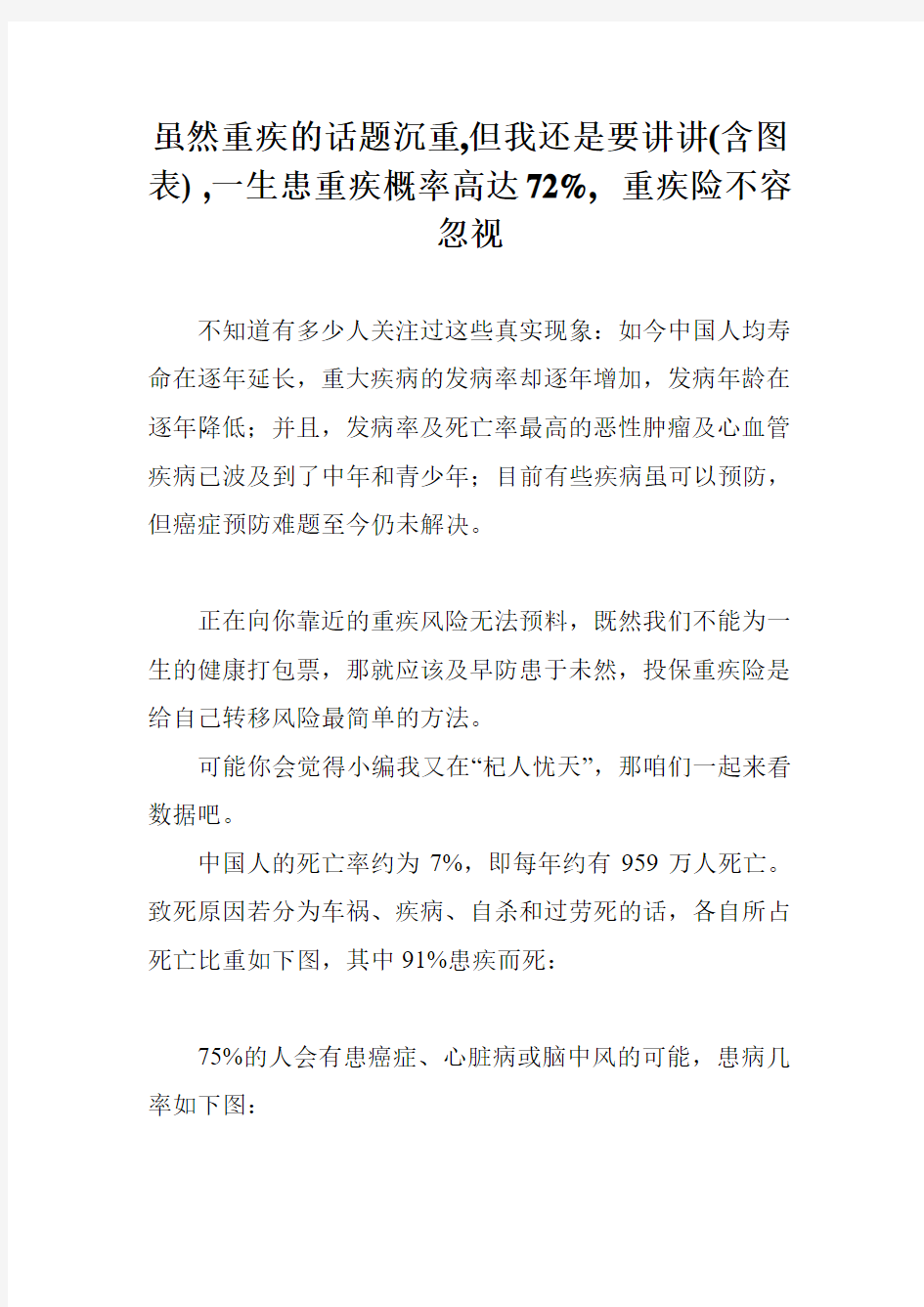

中国人的死亡率约为7%,即每年约有959万人死亡。致死原因若分为车祸、疾病、自杀和过劳死的话,各自所占死亡比重如下图,其中91%患疾而死:

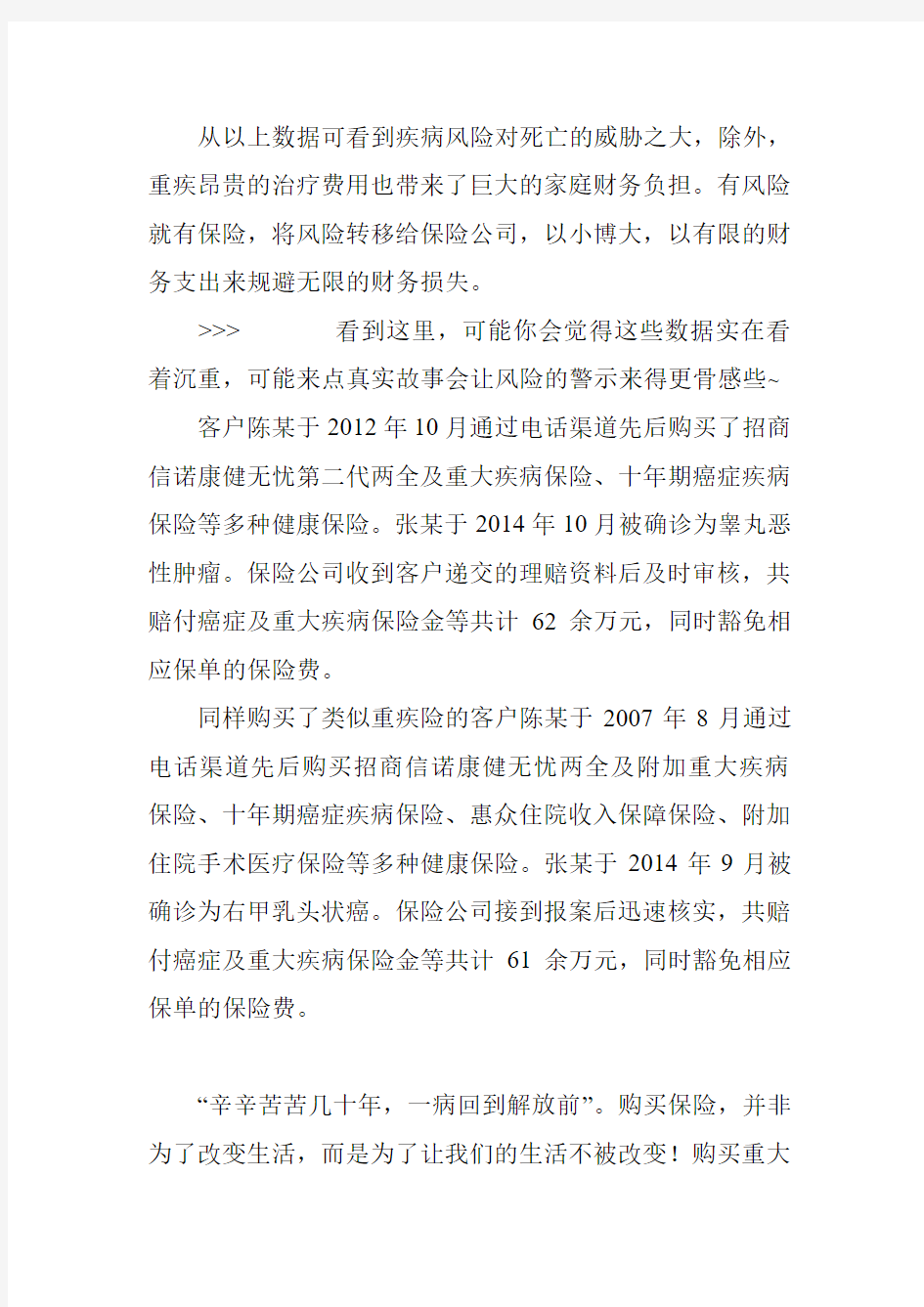

75%的人会有患癌症、心脏病或脑中风的可能,患病几率如下图:

从以上数据可看到疾病风险对死亡的威胁之大,除外,重疾昂贵的治疗费用也带来了巨大的家庭财务负担。有风险就有保险,将风险转移给保险公司,以小博大,以有限的财务支出来规避无限的财务损失。

>>>看到这里,可能你会觉得这些数据实在看着沉重,可能来点真实故事会让风险的警示来得更骨感些~ 客户陈某于2012年10月通过电话渠道先后购买了招商信诺康健无忧第二代两全及重大疾病保险、十年期癌症疾病保险等多种健康保险。张某于2014年10月被确诊为睾丸恶性肿瘤。保险公司收到客户递交的理赔资料后及时审核,共赔付癌症及重大疾病保险金等共计62余万元,同时豁免相应保单的保险费。

同样购买了类似重疾险的客户陈某于2007年8月通过电话渠道先后购买招商信诺康健无忧两全及附加重大疾病保险、十年期癌症疾病保险、惠众住院收入保障保险、附加住院手术医疗保险等多种健康保险。张某于2014年9月被确诊为右甲乳头状癌。保险公司接到报案后迅速核实,共赔付癌症及重大疾病保险金等共计61余万元,同时豁免相应保单的保险费。

“辛辛苦苦几十年,一病回到解放前”。购买保险,并非为了改变生活,而是为了让我们的生活不被改变!购买重大

疾病保险,不仅让我们可以安心接受治疗,更能避免家庭经济因为高额的医疗费而陷入困境。

爱护家人的人有很多,但是,未雨稠缪的人却是少数。保险的意义只是今日作明日的准备,生时作死时的准备,父母作儿女的准备,儿女小时作儿女长大的准备。而这些准备是你脱离未来可能面临的危机的生活保障底线,而持续活在这底线之上的才是机智生活赢家。

重大疾病保险的意义 人们在面对治疗重大疾病的时候,常常束手无策,这也让人们对重大疾病保险的意义产生了依赖感,金钱往往会左右一个人的生死,想要让患者能有钱医疗,能在短时间里得到救治,需要的不仅是医疗上的掌握,更需要人们在选择保险范围之内能够做到有钱医治。然而,保险在整个医疗范围内的重大意义是一个人生命去留的关键。 一、重大疾病保险的相关介绍 重大疾病保险,顾名思义就是以投保人出现重大疾病为给付保险金赔付的疾病保险。即只要投保人患有保险条款中列出的某种疾病,无论是否产生了医疗费用,都可以获得保险公司的赔付补偿。按照保险期间的长短可以把重大疾病保险划分为两个种类,即:定期型和终身型;而如果按照给付的要求来划分,又可以划分为提前给付型和额外给付型;根据不同的投保条件划分,即为:为独立的重

大疾病保险和附加特约型的重大疾病保险;按照保费的流向来划分。即为:消费型和返还型。 二、重大疾病保险的意义重大 安全与保障,是每个人生命中最大的需求。在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可通过重大疾病保险来安排。重大疾病保险的意义不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此也成为一种理财的方式。重大疾病保险的意义重大,可从以下几个方面来体现: 1、教育:要养育子女成才,教育对于子女来说,扮演着重要的一环。但教育费用日益增加,子女的上学教育令家长担子顿然增加,为了令子女长大后有更多更好的选择,我家长应该由现在开始为他们做最好的打算,早日为孩子购买重大疾病保险; 2、寿命:人们为什么工作?绝大多数人都会回答:"赚钱"。人们需要平稳而向上的收入支付家庭日常生活的衣食住行等各项开支。但人生无常,各种不幸的事随时都有可能发生,这样家人可能会突然失去经济支柱,有了重大疾病保险的保障,让家人以后的生活无忧; 3、理财:理财的重点就是将每个月的收入减去基本支出,得出余额,然后将余额合理地分配在投资、风险、储蓄和退休这四个方面,选择重大疾病保险,令您的投资回报更加丰厚; 4、健康:身体健康,才有资格投保,等身体出问题了躺在病床上时,要投保就来不及了。身体健康的人活动相对较多,正因如此,才真正需要保险来保平

关于购买重大疾病保险的几个疑问的解答 1、年纪轻轻,身体也好,有必要买重大疾病保险吗? 答:这个问题换一个问法就是,什么时候买重大疾病保险合适?曾经有个25岁的女孩子仔细研究了好多重大疾病的资料,得出一个结论:重大疾病一般都是40岁以后的人才得,所以应该40岁以后再买。那我们要告诉她的是,如果买太平人寿的重大疾病保险,应该是患病前90天买最合适,因为刚一过观察期就用上了,资金运用效率最高。这个时候,任何人都会说,谁知道什么时候能得病呀?道理就在这里,没有人能预测未来(算命的例外),所以越早买越合适(安全)。年轻时费率低,负担轻,对于分红保险来说,资金运用时间长,增值也大。 另外,我们要回到“为什么要买保险”这个话题来思考这个问题。有风险才有保险。买不买保险,就是两个核心问题,一是风险是否存在,二是生命与金钱哪个更重要的问题。风险是存在的这个问题没人能够否认(中国人目前的死亡率大概7‰,即13.7亿人口中每年有959万人死亡),但具体到个人许多人都会有侥幸心理(会是我吗?那应该问,那会是谁呢?)既然风险存在达成共识,那就必须承认“不做风险管理,就做危机处理”的必然逻辑。保险最准确的定义,应该是风险管理的有效工具,所谓的用保险做风险管理,就是以有限的财务支出(每年支付的保险费),来避免不可控的财务损失(疾病或者死亡带来的经济损失)。如果我们在平时舍不得支付一定的保险费,但如果有一天罹患重大疾病,就需要支付庞大的医疗费(几十万之巨),这就叫危机处理。 更为关键的是,我们需要更新我们的观念。第一不要把保险仅仅当成保险,保险本质上就是钱的一种存在状态,它和黄金、股票、房产一样,都是钱的一种存储,不过它的激活条件是保险事故(重大疾病保险一般以约定的重大疾病为给付条件,一般同时含有身故责任)。同时也不要把重大疾病保险硬要跟疾病联系起来,它只是激活条件跟疾病有关系,但给付的金钱如何使用,和疾病没有任何关系,这和一般的补偿性医疗保险不一样。 问题是一直都存在的,也必须解决的,买保险需要解决每年几千元的问题(保费),不买保险必须解决某天十几万甚至几十万的问题(医疗费),健康人生从规划开始,用有限的金钱创造无限的生机,这就是保险。 2、有一种说法,一般来说,罹患了重大疾病险保的疾病,就等于判了死刑,重疾其实是保死不保大病,那是不是意味着有了寿险就不用购买重疾保险了? 答:先提供以下的一组数据:75%的人在一生中会罹患癌症、心脏病或者脑中风(脑卒中)。约三分之一的人会患癌症,十二分之一的女性会患乳腺癌,50%会存活5年以上。约30%的人会患心脏病,三分之二的心脏病存活者无法完全

虽然重疾的话题沉重,但我还是要讲讲(含图表) ,一生患重疾概率高达72%, 重疾险不容 忽视 不知道有多少人关注过这些真实现象:如今中国人均寿命在逐年延长,重大疾病的发病率却逐年增加,发病年龄在逐年降低;并且,发病率及死亡率最高的恶性肿瘤及心血管疾病已波及到了中年和青少年;目前有些疾病虽可以预防,但癌症预防难题至今仍未解决。 正在向你靠近的重疾风险无法预料,既然我们不能为一生的健康打包票,那就应该及早防患于未然,投保重疾险是给自己转移风险最简单的方法。 可能你会觉得小编我又在“杞人忧天”,那咱们一起来看数据吧。 中国人的死亡率约为7%,即每年约有959万人死亡。致死原因若分为车祸、疾病、自杀和过劳死的话,各自所占死亡比重如下图,其中91%患疾而死: 75%的人会有患癌症、心脏病或脑中风的可能,患病几率如下图:

从以上数据可看到疾病风险对死亡的威胁之大,除外,重疾昂贵的治疗费用也带来了巨大的家庭财务负担。有风险就有保险,将风险转移给保险公司,以小博大,以有限的财务支出来规避无限的财务损失。 >>>看到这里,可能你会觉得这些数据实在看着沉重,可能来点真实故事会让风险的警示来得更骨感些~ 客户陈某于2012年10月通过电话渠道先后购买了招商信诺康健无忧第二代两全及重大疾病保险、十年期癌症疾病保险等多种健康保险。张某于2014年10月被确诊为睾丸恶性肿瘤。保险公司收到客户递交的理赔资料后及时审核,共赔付癌症及重大疾病保险金等共计62余万元,同时豁免相应保单的保险费。 同样购买了类似重疾险的客户陈某于2007年8月通过电话渠道先后购买招商信诺康健无忧两全及附加重大疾病保险、十年期癌症疾病保险、惠众住院收入保障保险、附加住院手术医疗保险等多种健康保险。张某于2014年9月被确诊为右甲乳头状癌。保险公司接到报案后迅速核实,共赔付癌症及重大疾病保险金等共计61余万元,同时豁免相应保单的保险费。 “辛辛苦苦几十年,一病回到解放前”。购买保险,并非为了改变生活,而是为了让我们的生活不被改变!购买重大

幸福人生终身重大疾病保险 产品介绍 幸福人生一生护航 1生在风险来临之前为自己增加伴随终身的重大疾病保障,任凭风雨来袭,一生无忧。 有备无患才是人生赢家 65种保障范围广泛,涵盖65种重大疾病罹患任意一种,赔付100%基本保险金额。 人生小障碍轻松解除人性大关怀保费全免 15种多达15种早期治疗保险金疾病包含原位癌,冠状动脉/主动脉/心脏瓣膜介入手术,轻微脑中风等多发“中度”疾病。 20%一旦罹患早期治疗保险金疾病,先行额外赔付基本保险金额的20%。此项赔付 后,合同继续有效,基本保险金额不减少。 0费用罹患早期治疗金疾病后,豁免今后的各期保费,合同继续有效。 金钱,可以用来捍卫人生最后的尊严 因意外或疾病初次诊断达到疾病终末期阶段,赔付100%基本保险金额。>65种疾病终末期阶段:需由专科医生出具诊断证明和提交临床检查证据,证明被保险人所患疾病同时满足以下两个条件: (1)依现有医疗技术无法缓解;(2)根据临床医学经验判断被保险人存

活期低于六个月。 全面防范未来风险,强力守护遂意人生 6大保障早期治疗保险金、重大疾病保险金、身故保险金、全残保险金、疾病终末期保险金、早期治疗豁免保险费,六大保障功能集于一体。 注:重大疾病保险金、身故保险金、全残保险金与疾病终末期保险金,我们仅给付其中一项。 投保年龄:出生满30天(含)—60周岁(含) 交费方式:3年、5年、10年、15年、20年 保险期间:终身 保额要求: 被保险人<10周岁时,最大不超过20万; 10周岁≤被保险人<18周岁时,最大不超过50万; 被保险人≥18岁时,最大不超过200万。 具体保险责任请详见保险合同和条款。我公司在约定情况下不承担保险责任,请关注保险条款中责任免除部分。自您签收本合同次日起可享有10天的犹豫期,在犹豫期后退保会产生一定的费用损失。 关注微信公众号HappyLife_J93

保险重大疾病包括哪些 重大疾病对于很多人来说好像很遥远,孰不知,有的人都是在不知不觉中患上的重大疾病,而且一旦患上,很可能会给自己带来致命的威胁,那么保险重大疾病包括哪些呢?下面本文就为大家详细介绍一下。 保险重大疾病包括哪些 近期,小张听说她同事的母亲因为子宫癌去世,后来爷爷因为大肠癌去世,所以她现在非常有风险意识,她决定为自己投保重大疾病保险,她还记得当年母亲患病,保险公司赔偿她母亲一笔资金,所以她相信为自己购买一份重大疾病保险非常有必要。 那么保险重大疾病包括哪些呢?其主要包括:1.恶性肿瘤;2.急性心肌梗死;3.脑中风后遗症;4.重大器官移植术或造血干细胞移植术;5.冠状动脉搭桥术;6.终末期肾病;7.多个肢体缺失;8.急性或亚急性重症肝炎;9.良性脑肿瘤;10.慢性肝功能衰竭失代偿期;11.脑炎后遗症或脑膜炎后遗症;12.深度昏迷;13.双耳失聪;14.双目失明;15.瘫痪;16.心脏瓣膜手术;17.严重阿尔茨海默病;18.严重脑损伤;19.严重帕金森病;20.严重Ⅲ度烧伤;21.严重原发性肺动脉高压;22.严重运动神经元病;23.语言能力丧失;24.重型再生障碍性贫血;25.主动脉手术等。

招商信诺重大疾病保险主要有哪些 据了解,招商信诺大病保险产品有很多种,每款产品都拥有自己的特色,下面来为大家介绍。 一、安享康健重疾险C款。这产品是招商信诺大病保险中热销产品之一。具有的保障有:1.105种疾病保障;2.保费豁免功能;3.期满返还功能,最高可达128%;4.身故保障金;5.大病管家服务。 二、康健无忧第二代重大疾病保险,包含的保障有:1.30种重大疾病保障;2.重大疾病关爱保险金;3.保费返还功能,最高可达110%;4.身故保障金;5.免费第二医疗意见服务。 三、康健无忧第三代重大疾病保险。包含的保障有:1.30种重大疾病保障;2.原位癌保险金;3.重大疾病关爱金;4.身故保险金;5.满期返还功能,最高到可达128%。 四、珍爱一生重大疾病保险。涵盖的保障有:1.30种重大疾病保障;2.意外和非意外身故保障;3.现金分红。 五、心悦人生重大疾病保险。拥有的保障有:1.45种重大疾病保障;2.公共交通工具身故保险金;3.特定非营运机动车辆意外身故保障金;4.意外伤害住院津贴保险金;5.满期105%返还保费。

重大疾病险中国人寿康宁重疾险-精品 2020-12-12 【关键字】方法、条件、成就、模式、增长、计划、有效、继续、健康、提升、发展、制定、安全、稳定、成果、根本、需要、利益、资源、能力、方式、特色、标准、分析、严格、保障、规范 中国平安,平安福,重疾保险,健康险寿险平安福健康保障计划 计划特色 幸福人生,平安守护 保障范围 平安福健康保障计划由平安平安福终身寿险、平安附加平安福提前给付重大疾病保险、平安附加长期意外伤害保险、平安附加意外伤害医疗保险(A) 或,平安附加豁免保险费重大疾病保险、平安附加豁免保险费重大疾病保险组成,简称“平安福计划”。投保示例李女士,30岁,丈夫张先生30岁,是小有成就的私营企业主(无社保),也是家里的经济支柱。丈夫紧张的工作使李女士倍感健康对他的重要。为了让丈夫的健康得到保障,更为了家庭的幸福美满,李女士决定为他投保平安福计划,

全方位的保障让李女士更安心。 年交保费:11937 元,20年交。 利益计划: 1、重疾保障范围广,确诊即付重疾金 等待期后初次发生合同约定的45种重疾,确诊即付28万,保障及时到位,为一家之主的健康和家庭财务安全保驾护航。 2、轻度重疾显关爱,独立给付保障全 等待期后初次发生合同约定的“特定轻度重疾”,且确诊28日后仍生存的,按照重疾基本保险金额的20%给付“特定轻度重疾保险金”,且不影响重大疾病保障的给付。 3、自驾车意外保障加倍,保障更长范围广 作为企业主的张先生,常驾车出行,平安福计划提供的驾乘意外保障,可在被保险人驾驶、乘坐非营运私 家车或乘坐公共交通工具期间发

生意外伤害时,获得双倍基本保额赔付,最高达100万,意外保障责任延长至70岁。此外,交费期内因意外产生的医疗费用,每年可获得最高5万元的医疗费用保障,关爱升级,保障倍至;多达281项的意外伤残评定标准,让责任范围覆盖更广泛,保障更周全。 4、稳定保障伴终身,确定利益抗风险 平安福计划的主险保障30万与重疾保障28万元到终身,如张先生一生中未发生合同约定的重疾,身故时保险公司将根据当时的主险基本保额作为理赔金全额支付给保险合同受益人,确定的保单利益,相伴终身的呵护,让客户安享品质生活。 5、豁免保障更保险,安心无忧享未来 平安福计划还提供交费豁免功能,李女士身故、等待期后发生合同约定的全残、重疾,或张先生等待期后发生合同约定的重疾,可以免交豁免险保险期

太平无忧终身寿险(分红型)条款 (2012年9月呈报中国保险监督管理委员会备案) 特别提示 感谢您选择了太平人寿保险有限公司。 为了方便您更好地理解保险条款,我们提供了以下常用的基本名词释义。 基本名词释义: 投保人:是指与保险公司订立保险合同的人,按照保险合同负有支付保险费的义务。在本合同中以“您”代称。 被保险人:在人身保险合同中是指人身受保险合同保障,享有保险金请求权的人。 投保人也可以为自己投保,成为被保险人。 受益人:是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请求权的人。 您应当特别注意的事项: 在部分情况下,我们不承担保险责任................................ .第八条 解除保险合同会给您造成一定的损失,请您慎重决策................第二十三条 此外,在您阅读本条款正文之前,请先浏览一下目录,以便对条款结构有一个大致的了解。本条款中的每一部分都关乎到您的切身利益,请务必逐条仔细阅读 .......。 .........并关注注释内容

目录 第一部分您(投保人)与我们(太平人寿保险有限公司)的合同 (3) 第一条保险合同的构成 (3) 第二条投保范围 (3) 第三条保险合同成立与生效 (3) 第四条保险期间 (3) 第二部分我们提供哪些保障利益 (3) 第五条保险金额、基本保险金额及累积红利保险金额 (3) 第六条保险责任 (3) 第七条红利分配 (4) 第八条责任免除 (5) 第三部分如何交纳保险费 (5) 第九条保险费的交纳 (5) 第十条宽限期 (5) 第四部分如何申请保险金 (6) 第十一条受益人 (6) 第十二条保险事故通知 (6) 第十三条诉讼时效 (6) 第十四条保险金申请 (6) 第十五条保险金给付 (7) 第十六条司法鉴定 (7) 第十七条失踪处理 (7) 第五部分您还享有哪些权益 (7) 第十八条保单贷款 (7) 第十九条年金转换权 (8) 第二十条合同内容的变更权 (8) 第二十一条合同效力的中止与恢复 (8) 第二十二条犹豫期 (8) 第二十三条您解除合同的手续及风险 (8) 第六部分您必须了解的其它事项 (8) 第二十四条明确说明与如实告知 (9) 第二十五条我们合同解除权的限制 (9) 第二十六条吸烟与非吸烟的特别告知 (9) 第二十七条年龄错误 (9) 第二十八条性别错误 (9) 第二十九条未还款项 (10) 第三十条保险合同的终止 (10) 第三十一条联系方式的变更 (10) 第三十二条争议处理 (10)

“一生无忧综合保障计划”是一款集重疾、护理、意外、养老、身价保障于一身的返还型健康保险。 【产品特色】 保费低廉,保障全面:31类大病、失能护理、身故保障,以及养老金保障。 返还保额,120%返还: “一生无忧综合保障计划”是一款集重疾、护理、意外、养老、身价保障于一身的返还型健康保险。 【产品特色】 保费低廉,保障全面:31类大病、失能护理、身故保障,以及养老金保障。 返还保额,120%返还:60周岁开始,年年领取,70周岁,再返还保额。 五金合一,五星关爱:既保大病,又保失能;既有身价,又有养老;全面保障,尽在人保。 【投保规则】 投保年龄:出生28天-55周岁身体健康者都可投保。 交费方式:趸交,期缴(10年、15年、20年) 【保障利益】 长期护理保险金:因意外伤害或疾病等原因不幸丧失生活能力,按保险金额给付长期护理保险金; 身故保险金:因意外伤害意外伤害之外的其它原因不幸身故,按保险金额给付身故保险金。 老年护理保险金:被保险人年满60周岁后,每年可领取保险金额的2%作为老年护理保险金,直至被保险人69周岁后的首个保单周年日止,共10年; 老年关爱保险金:若被保险人没有发生保险事故而且健康生存至70周岁,按保险金额给付老年关爱保险金。 【投保实例】 男性,30岁,保额:20万元(也可以选择10万、30万、50万等,保费按比例调整),20年交费,每年:7400元 保障利益如下: 一、有病治病 1、重大疾病保险金:不幸罹患31种重大疾病,给付20万元重大疾病保险金; 2、长期护理保险金:不幸丧失生活能力,给付20万元长期护理保险金; 3、身故保险金:不幸身故,给付20万元身故保险金。 二、无病养老 4、老年护理保险金:被保险人年满60周岁后,每年可领取4000元作为老年护理保险金,直至被保险人69周岁,共10年; 5、老年关爱保险金:被保险人健康生存至70周岁,给付20万元老年关爱保险金。 三、细致周到的健康管理服务 6、健康咨询热线:如果有头疼脑热等健康问题,可以拨打公司咨询热线,有人保健康特约资深专家进行详细解答。还提供如下服务:a.健康档案管理服务b.健康短信服务c.健康体检服务d.健康评估服务e.慢病管理服务等等。 本保险产品所保障的重大疾病病种,涵盖了保监委和保险协会规定的25种大病,同时加入了人保健康自己的六种,合计31种大病。 恶性肿瘤慢性肾衰竭主动脉手术 急性心肌梗塞冠状动脉搭桥手术良性脑肿瘤 脑中风后遗症心脏瓣膜手术严重老年性痴呆(阿尔茨海默病) 急性出血性胰腺炎昏迷帕金森 严重烧伤语言能力丧失严重脑部损伤 再生障碍性贫血肌营养不良瘫痪 重大器官移植或造血干细胞移植术失聪失明 慢性肝功能衰竭急性或亚急性重症肝炎多发性硬化症 慢性呼吸功能衰竭克隆病多个肢体缺失 原发性肺动脉高压运动神经元病系统性红斑狼疮性肾炎脑炎后遗症