附件5

暂定进口税目税率表

2017印花税税目税率表 2017印花税税目税率表: 印花税是对在我国境内书立、领受应纳税凭证的单位和个人征收的一种税。根据《中华人民共和国印花税暂行条例》规定,下列凭证为纳税凭证:购销、加工、建设勘察、建筑安装、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或具有合同性质的凭证;产权转移书据;营业帐薄;权利许可证照;经财政部确定的其他凭证。 纳税人应于书立、领受上述凭证时,根据凭证的性质,分别按比例税率或按件定额自行计算应纳税额,购买并一次贴足印花税票,同一应税凭证两方或两方以上当事人签订并各执一份的,各方都应就所执的一份各自全额贴花;已贴花的凭证,修改后所载金额增加的,增加部分应补贴印花税票。 现行印花税实行的比例税率有四档,即:千分之一,万分之五,万分之三,万分之零点五。另外,规定其他营业帐簿、权利许可证照按件定额贴花五元。 印花税采取“四自”纳税的,实行纳税人根据《中华人民共和国印花税暂行条例》规定,自行计算应纳税额,购买并一次贴足印花税票,同时对已粘贴税票予注销的完税方式。一份凭证应纳税额超过500元的,纳税人应向地税机关申请填写缴款书,并将其中一联粘贴在凭证上或由地税机关在凭证上加注完税标记代替贴花。 纳税人需对应税合同及其具有合同性质的凭证实行核定征收的,可向主管税务机关提出申请,经区级地税局批准可按地税机关每年确定的应税合同签订的金额占其购销或提供劳务、服务结算或应计总金额的比率按月向地税机关申报缴纳。 经国务院批准,财政部、国家税务总局决定从2008年9月19日起,调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠与所书立的A股、B股股权转让书据按1%。的税率对双方当事人征收证券(股票)交易印花税,调整为单边征税,即对买卖、继承、赠与所书立的A股、B股股权转让书据的出让方按1%。的税率征收证券(股票)交易印花税,对受让方不再征税。

营改增应税服务税目税率对照表试点行 业行业名称行业名称 增值税 税率 增值税征 收率 原营业税税目 营业税 税率 交 通运输业陆路运输服务 公路运输 11% 3% 公路运输 3% 缆车运输缆车运输 索道运输索道运输 其他陆路运输其他陆路运输 水路运输服务水路运输服务水路运输3% 航空运输服务航空运输服务航空运输3% 管道运输服务管道运输服务管道运输3% 部 分现代服务业研发和技术服 务 研发服务 6% 其他服务业5% 技术转让服务 转让无形资产-转让专利权、 非专利技术 5% 技术咨询服务其他服务业5% 合同能源管理服务其他服务业5% 工程勘察勘探服务测绘、勘探5% 信息技术服务 软件服务 6% 其他服务业5% 电路设计及测试服务其他服务业5% 信息系统服务其他服务业5% 业务流程管理服务其他服务业5% 文化创意服务 设计服务 6% 其他服务业5% 商标和著作权转让服务 转让无形资产-转让商标权、 著作权、商誉 5%

知识产权服务其他服务业5% 广告服务广告业5% 会议展览服务其他文化业3% 物流辅助服务航空服务 6% 航空运输3% 港口码头服务水路运输3% 货运客运场站服务陆路运输3% 打捞救助服务水路运输3% 货物运输代理服务代理业5% 代理报关服务代理业5% 仓储服务仓储业5% 装卸搬运服务装卸搬运3% 有形动产租赁 服务有形动产融资租赁 17% 金融业-融资租赁5% 有形动产经营性租赁租赁业5% 鉴证咨询服务认证服务 6% 其他服务业5% 鉴证服务其他服务业5% 咨询服务其他服务业5% 广播影视服务广播影视节目(作品) 制作服务 6% 服务业3% 广播影视节目(作品) 发行服务 转让无形资产3% 广播影视节目(作品) 播映服务 文化体育业3% 注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。小规模纳税人增值税征收率为3%。

2014年最新印花税税目税率表 3贴花 5贴 5贴花 3贴花 5贴 0.5贴花

3贴花 5贴花 5贴花。其他账簿按件 (一)纳税人 印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。==》精选免费课程 (二)税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。 (三)计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。 应纳税额计算公式: 1.应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率 2.应纳税额=应纳税凭证的件数×适用税额标准 (四)免税 1.下列凭证可以免征印花税: (1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外; (2)财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校 所立的书据; (3)国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同; (4)无息、贴息贷款合同; (5)外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书 立的合同; (6)企业因改制而签订的产权转移书据; (7)农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同; (8)个人出租、承租住房签订的租赁合同,廉租住房、经济适用住房经营管 理单位与廉租住房、经济适用住房有关的凭证,廉租住房承租人、经济适用住 房购买人与廉租住房、经济适用住房有关的凭证。==》精选免费课程 2.下列项目可以暂免征收印花税:

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/645625032.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/645625032.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

2016年营改增和2018增值税税率对比表(附表) 2018年4月4日,财政部税务总局联合发布财税〔2018〕32号和财税〔2018〕33号,关于调整增值税税率的通知和关于统一增值税小规模纳税人标准的通知,自2018年5月1日起。 2016和2018年最新增值税税率对比表如下: 简易计税征收率 小规模纳税人以及允许适用简易计税方式计税的一般纳税人小规模纳税人销售货物或者加工、修理修配劳 务,销售应税服务、无形资产;一般纳税人发 生按规定适用或者可以选择和简易计税方法 计税的特定应税行为,但适用5%征收率的除 外。 3% 销售不动产;经营租赁不动产(土地使用权); 转让营改增前取得的地地使用权;房地产开发 企业销售、出租自行开发的房地产老项目;一 级二级公路、桥、闸(老项目)通行费;特定 的不动产融资租赁;选择差额纳税的劳务派 遣、安全保护服务;一般纳税人提供人力资源 外包服务。中外合作油(气)田开采的原油、 天然气。 5% 个人出租住房,按照5%的征收率减按1.5%计算应纳税额。纳税人销售旧货;小规模纳税人(不含其它个人)以及符合规格情形的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。 大类中类小类征收品目原营业 税税率 2016 增值 税税 率 2018 增值 税税 率

销售服务 交通运输服 务 陆路运输服务 铁路运输服 务 3% 11% 10% 其他陆路运 输服务 水路运输服务水路运输服务 航空运输服 务 航空运输服 务 管道运输服 务 管道运输服 务 邮政服务 邮政普遍服 务 邮政普遍服 务 3% 11% 10% 邮政特殊服 务 邮政特殊服 务 其它邮政服 务 其它邮政服 务 电信服务 基础电信服 务 基础电信服 务 3% 11% 10% 增值电信服 务 增值电信服 务 6% 6% 建筑服务 (2016新 增) 工程服务工程服务 3% 11% 10% 安装服务安装服务 修缮服务修缮服务 装饰服务装饰服务 其它建筑服 务 其它建筑服 务 金融服务 (2016新 增)(2018 年注:含有形 动产、不动产 融资性售后回 租;以货币资 金投资收取的 固定利润或者 保底利润) (注:资管产 品管理人从事 交管产品运营 业务、暂适用 简易计税方 法,按照3%的 征收率缴纳增 值税) 贷款服务贷款服务 5% 6% 6% 直接收费金 融服务 直接收费金 融服务 保险服务 人寿保险服 务 财产保险服 务 金融商品转 让 金融商品转 让

乐税智库文档 财税法规 策划 乐税网

关于调整《中华人民共和国海关进出口税则》税目和部分商品适 用税率等有关问题的通知 【标 签】税则税目调整 【颁布单位】海关总署 【文 号】署税﹝1997﹞1060号 【发文日期】1997-12-30 【实施时间】1997-12-30 【 有效性 】全文有效 【税 种】关税 广东分署,各直属海关院校: 国务院决定,自1998年1月1日起调整《中华人民共和国海关进出口税则》(以下简称《税则》)税目请你关接本通知后于1997年12月31日对外公告(公告稿见附件一),现就调整情况及执行中有关问题通知如下: 一部分进口商品《税则》税目调整情况 (一)增加农作物种子机电产品等316个进口商品税目(见附件二); (二)删除8426111084463010和89019010三个税目;将税目190219101902192019021990三个税目合并为19021900一个税目;将8471701184717019两个税目合并为84717010一个税目; (三)根据海关合作理事会《商品名称及编码协调制度注释》,税目89012000的货品名称应为“液货船” 二进口《税则》税目调整后,《进口商品暂定税率表(部分生产设备)》《进口商品暂定税率表(其他商品)》也作相应调整,调整情况详见附件三四其中: (一)<进口商品暂定税率表(部分生产设备)》第123项“加碘盐50KG大包装机”调整为"0.5-1.0KG全自动碘盐小包装机",税率不变(税则号列货品名称技术规格的调整见附件三第78项),并需在国际招标后才能按暂定税率计征进口关税 (二)《进口商品暂定税率表(其他商品)》“光致抗蚀干膜(印刷线路制造用)”中增加税目37024220,暂定税率不变(见附件四第11项) 三进口《税则》税目调整后,《从量税复合税滑准税税率表》相应调整,详见附件五其中,将附件五37024321370242329两个税目的税率调整为43元/平方米 《从量税复合税滑准税税率表》后滑准税计算公式注释中“P”的单位为“美元/吨”

营改增后最新增值税税目税率表 纳税人应税行为具体范围增值税税率 小规模纳税人小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一 般纳税人发生按规定适用或者可以选择适用简易计税方法的特定应税行为,但适 用5%征收率的除外。 征收率 3% 销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的土地使用权; 房地产开发企业销售;房地产开发企业销售、出租自行开发的房地产老项目;一 级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税 的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。 中外合作油(气)田开采的原油、天然气。 征收率 5% 个人出租住房,按照5%的征收率减按1.5%计算应纳税额。 纳税人销售旧货;小规模纳税人(不含其他个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。 一般纳税人(原增值税项目)销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务16% 1.粮食、食用植物油、鲜奶 10% 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭 制品 3.图书、报纸、杂志 4.饲料、化肥、农药、农机(整机)、农膜 5.国务院规定的其它货物 6.农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐 出口货物0% 一般纳税人 纳税人购进农产品,原适用11%扣除率的。扣除率10% 纳税人购进用于生产销售或委托加工16%税率货物的农产品。扣除率12% 一般纳税人交通运输服务 陆路运输服务 铁路运输服务 10% 其它陆路运输服务 水路运输服务 程租业务 期租业务 航空运输服务航空运输的湿租业务 管道运输服务无运输工具承运业务 邮政服务 邮政普遍服务 函件 10% 包裹 邮政特殊服务邮政特殊服务 其他邮政服务 其他邮政服务,是指邮册等邮品销售、邮政代 理等业务活动。 电信服务 基础电信服务基础电信服务10% 增值电信服务增值电信服务6% 建筑服务 工程服务工程服务10% 安装服务安装服务

2016年印花税税目税率表一览(全)会计网2016-02-26 13:56 | 2016年印花税税目税率表 税目范围税率纳税人说明 1.购销合同包括供应、预购、采购、购销 结合及协作、调剂、补偿、易 货等合同 按购销金额0.3‰贴花立合同人 2.加工承揽合同包括加工、定做、修缮、修理、 印刷、广告、测绘、测试等合 同 按加工或承揽收入0.5‰ 贴花 立合同人 3.建设工程勘察 设计合同 包括勘察、设计合同按收取费用0.5‰贴花立合同人4.建筑安装工程 承包合同 包括建筑、安装工程承包合同按承包金额0.3‰贴花立合同人 5.财产租赁合同包括租赁房屋、船舶、飞机、 机动车辆、机械、器具、设备 等 按租赁金额1‰ 贴花。税 额不足1元的按1元贴花 立合同人 6.货物运输合同包括民用航空、铁路运输、海 上运输、内河运输、公路运输 和联运合同 按运输收取的费用0.5‰ 贴花 立合同人 单据作为合同 使用的,按合 同贴花 7.仓储保管合同包括仓储、保管合同按仓储收取的保管费用 1‰贴花 立合同人 仓单或栈单作 为合同使用 的,按合同贴 花 8.借款合同银行及其他金融组织和借款人 (不包括银行同业拆借)所签 订的借款合同 按借款金额0.05‰贴花立合同人 单据作为合同 使用的,按合 同贴花 9.财产保险合同包括财产、责任、保证、信用 等保险合同 按保险费收入1‰贴花立合同人 单据作为合同 使用的,按合 同贴花 10.技术合同包括技术开发、转让、咨询、 服务等合同 按所载金额0.3‰贴花立合同人 11.产权转移书据包括财产所有权和版权、商标 专用权、专利权、专有技术使 用权等转移书据 按所载金额0.5‰贴花立据人 12.营业账簿生产经营用账册记载资金的账簿,按实收 资本和资本公积合计金额 0.5‰贴花。其他账簿按件 贴花5元 立账簿人 13.权利、许可证照包括政府部门发给的房屋产权 证、工商营业执照、商标注册 证、专利证、土地使用证 按件贴花5元领受人

税目范围税率纳税人说明 包括供应、预购、采购、购销、结合及按购销金额0.3‰贴立合同 1 购销合同协作、调剂、补偿、易货等合同花人 包括加工、定作、修缮、修理、印刷广按加工或承揽收入立合2加工承揽合告、测绘、测试等合0.5‰贴花按收取费用0.5‰贴建设工程勘察设计合立合同包括勘察、设计合同 3 花人同 按承包金额0.3‰贴立合同建筑安装工程承包合包括建筑、安装工程承包合同4 花人同 按租赁金额1‰贴花。包括租赁房屋、船舶、飞机、机动车辆、立合同税额不足1元,按15 财产租赁合同人机械、器具、设备等合同元贴花单据作为合同使用0.5‰贴立合同包括民用航空运输、铁路运输、海上运按运输费用6 货物运输合同的,按合同贴花输、内河运输、公路运输和联运合同花人仓单或栈单作为合立合同1‰按仓储保管费用7 包括仓储、保管合同同使用的,按合同仓储保管合同人贴花贴花银行及其他金融组织和借款人(不包括单据作为合同使用按借款金额0.05‰贴立合同借款合同8 银行同业拆借)所签订的借款合同的,按合同贴花花人 包括财产、责任、单据作为合同使用保证、信用等保险合按保险费收入1‰贴立合同 9 财产保险合同同花人的,按合同贴花 包括技术开发、转让、咨询、服务等合按所载金额0.3‰贴立合同 10 技术合同同花人 包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、按所载金额0.5‰贴立据人 11 产权转移书据土地使用权出让合同、土地使用权转让花 合同、商品房销售合同 记载资金的账簿,按实收资本和资本公积立账簿的合计金额0.5‰贴12 营业账簿生产、经营用账册人花。其他账簿按件贴元花5包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地按件贴花5元领受人 13 权利、许可证照 使用证 税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

2016年营改增后最新增值税税率表 营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。按照方案要求,营改增后要确保所有行业不增负。具体的营改增税率表如下:

其他事项 一、关于5%征收率: 以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。 1、销售不动产 ⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择 简易计税方法,按5%的征收率计算应纳税额。 ⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买 的住房和其他个人销售不动产),按5%的征收率计算应纳税额。 ⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5% 的征收率计算应纳税额。 ⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。 ⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务 ⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额) ⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。 ⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。 ⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。 3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。 4、中外合作开采原油、天然气。 二、其他相关问题: 1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务, 扩展到销售应税服务,销售无形资产和销售不动产。 2、税法与会计口径的“固定资产”内涵已发生了变化。税法规定的固定资产不包含 不动产(指不能移动或移动后性质形状发生改变的建筑物、构筑物),而会计口径的固定资产包含不动产;税法规定与生产经营有关的固定资产进项可一次抵扣,而与生产经营有关的不动产进项只能分期抵扣;而且增值税纳税申报表已将二者分别反映。 3、采用一般计税方法的差额征税问题。 ⑴金融商品转让,按照卖出价扣除买入价后的余额为销售额。 ⑵经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或 行政事业性收费后的余额为销售额。 ⑶融资租赁和融资性售后回租业务,以取得的全部价款和价外费用,根据不同情况,可扣除承租 方本金、借款利息、发行债券利息、车辆购置税等后的余额为销售额。 ⑷航空运输业,可扣除代收的机场建设费和代售其他航空运输业企业客票而代收转付的价款。 ⑸客运站场服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。 ⑹旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付的其他 单位和个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他旅游企业的旅游费

“营改增”试点应税项目明细及对应税率关系表 交通运输服务应税项目 1.铁路运输服务 代码:010100 增值税税率:11% 填报说明:通过铁路运送货物或者旅客的运输业务活动。 2.陆路旅客运输服务 代码:010201 增值税税率:11% 填报说明:铁路运输以外的陆路旅客运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。 3.陆路货物运输服务 代码:010202 增值税税率:11% 填报说明:铁路运输以外的陆路货物运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。 4.水路运输服务 代码:010300 增值税税率:11%

填报说明:通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。水路运输的程租、期租业务,属于水路运输服务。 5.航空运输服务 代码:010400 增值税税率:11% 填报说明:通过空中航线运送货物或者旅客的运输业务活动。航空运输的湿租业务,属于航空运输服务。航天运输服务,按照航空运输服务缴纳增值税。 6.管道运输服务 代码:010500 增值税税率:11% 填报说明:通过管道设施输送气体、液体、固体物质的运输业务活动。 注:无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目。 邮政服务应税项目 7.邮政服务 代码:020000 增值税税率:11% 填报说明:中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。 电信服务应税项目

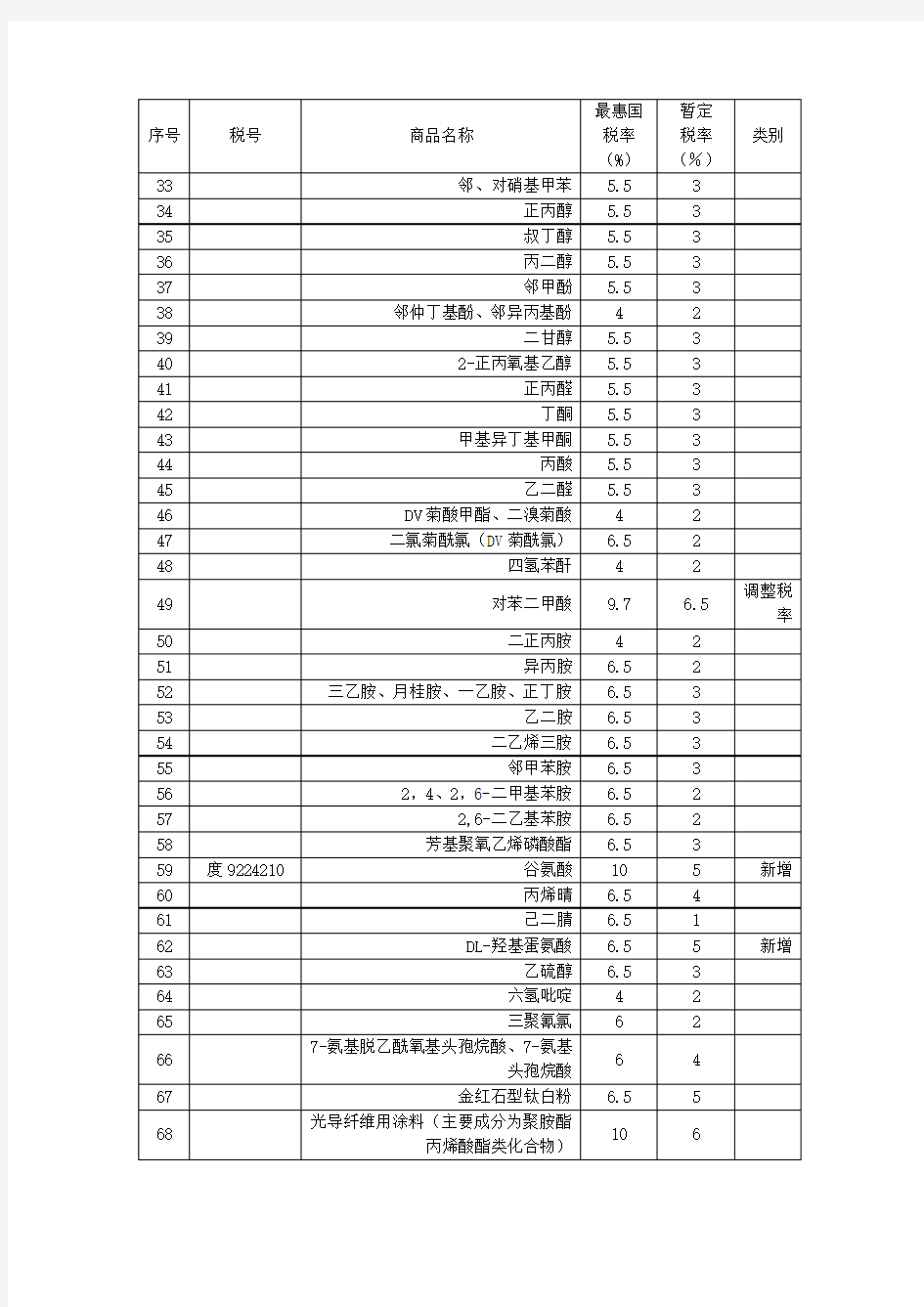

序号EX ① 税则号列商品名称 最惠国税率(%) 2016年暂定税率 (%) 101061211改良种用鲸、海豚和鼠海豚;改良种用海牛及儒艮100203033110冻格陵兰庸鲽鱼 105303033200冻鲽鱼,但鱼肝及鱼卵除外122403035100冻鲱鱼,但鱼肝及鱼卵除外102503036300冻鳕鱼,但鱼肝及鱼卵除外102603038910冻带鱼 105703062190未冻的其他岩礁虾和其他龙虾1510803062290未冻的其他鳌龙虾15109ex 03079190活、鲜或冷的象拔蚌14101004041000乳清及改性乳清621105051000填充用羽毛;羽绒1021205119111受精鱼卵 1201308013100鲜或干的未去壳腰果20101408021100鲜或干的未去壳扁桃仁 24101508024190鲜或干的未去壳栗子(板栗除外)25201608024290鲜或干的去壳栗子(板栗除外)25201708025100鲜或干的未去壳阿月浑子果(开心果)1051808025200鲜或干的去壳阿月浑子果(开心果)1051908026190未去壳非种用马卡达姆坚果(夏威夷果)24192008026200去壳马卡达姆坚果(夏威夷果)24192108029020鲜或干的白果252022ex 08029090碧根果24102308044000鲜或干鳄梨25102412119036甘草 602512122190其他适合供人食用的海草及藻类1522612122910马尾藻1522712122990其他海草及藻类 15228ex 12149000其他紫苜蓿(粗粉及团粒除外) 9729ex 12149000以除紫苜蓿外的禾本科和豆科为主的多种混合天然饲草 943013021200甘草汁液及浸膏603115021000牛羊油脂823215029000其他牛羊脂肪 8433ex 15119020固态棕榈硬脂(50度≤熔点≤56度)823415200000粗甘油;甘油水及甘油碱液2063518010000整颗或破碎的可可豆,生的或焙炒的823619011010供婴幼儿食用的零售包装配方奶粉 1553719011090其他供婴幼儿食用的零售包装食品 1553819019000麦精以及细粉、粗粉、粗粒、淀粉或麦精制的其他未列名食品1053921031000酱油 281540ex 21069090乳蛋白部分水解配方、乳蛋白深度水解配方、氨基酸配方、无乳糖配方特殊婴幼儿奶粉2054122072000任何浓度的改性乙醇及其他酒精3054222090000醋及醋酸制得的醋代用品20154323099090其他配制的动物饲料 6.5444ex 24039100再造烟草574045 25020000 未焙烧的黄铁矿 3 1 附表1: 进口商品暂定税率表

页脚内容1

页脚内容2

税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。 印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。印花税缴纳方法 印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。 页脚内容3

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。 财政部:金融机构与小微型企业借款合同免印花税 2014年10月24日,财政部和国家税务总局联合发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)规定:自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。 2017年10月26日,财政部和国家税务总局联合发布《财政部、税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2017〕77号)规定:自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税,以及小型企业、微型企业、小额贷款的范围做了具体的定义。 页脚内容4

应纳印花税计算方法: 页脚内容5

印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。 应纳税额计算公式: 应纳印花税=计税依据×核定比例×税率 (1)应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率 (2)应纳税额=应纳税凭证的件数×适用税额标准 印花税免税规定 已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。 下列凭证可以免征印花税: (1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外; (2)财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校所立的书据; (3)国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同; (4)无息、贴息贷款合同; (5)外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书立的合同; (6)企业因改制而签订的产权转移书据; (7)农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同; 页脚内容6

2020年印花税税目税率表, 篇一:2020最新印花税税目税率表2020最新印花税税目税率表05-17 印花税的一个特点是税目很多,税率又比较难记住,所以,为了方便大家查看印花税的税目税率,现在小会统一整理一份汇总表给大家,欢迎收藏转发。常见问答 1.缴纳印花税的纳税单位均应对哪些单位实行印花税纳税申报?应纳税凭证进行印花税纳税申报;个人缴纳印花税的,只贴花完税暂不实行纳税申报。 2.哪些凭证进行印花税纳税申报? (1)合同或者具有合同性质的凭证: 购销合同、货物运输合同;加工承揽合同、仓储保管合同;建筑工程勘察设计合同、借款合同;建筑安装工程承包合同、财产保险合同;财产租赁合同技术合同等。 (2)产权转移书据。 (3)营业账簿。 (4)权利许可证照。(5)经财政部确定的其他凭证。 篇二:2020年印花税税目税率表 篇三:2020年印花税税目税率表一览2020年印花税税目税率表一览(全)税目税率印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。一般地说,列入税目的就要征税,未列入税目的就不征税。印花税共有13个税目。印花税的税率设计,遵循税负从轻、共同负担的原

则。所以,税率比较低;凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。印花税的税率有2种形式,即比例税率和定额税率。税收优惠已缴纳印花税的凭证的副本或者抄本; 财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息、贴息贷款合同; 对商店、门市部的零星加工修理业务开具的修理单,不贴印花。对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴印花;对铁路、公路、航运、水路承运快件行李、包裹开具的托运单据,暂免贴印花。企业与主管部门等签订的租赁承包经营合同,不属于财产租赁合同,不应贴花。 《2020印花税税目税率表,2020最新合同印花税税率表》

序号EX ①税则号列商品名称 最惠国税率(%) 2013年建议暂定税率 (%) 101061211改良种用鲸、海豚和鼠海豚;改良种用海牛及儒艮 1002ex 01064190赤眼蜂1003ex 01064990捕食螨 100403033110冻格陵兰庸鲽鱼 105503033200冻鲽鱼,但鱼肝及鱼卵除外122603035100冻鲱鱼,但鱼肝及鱼卵除外102703036300冻鳕鱼,但鱼肝及鱼卵除外102804041000乳清及改性乳清62905051000填充用羽毛;羽绒1051005119111受精鱼卵 1201108021100鲜或干的未去壳巴旦杏 24101208024190鲜或干的未去壳栗子(板栗除外)25201308024290鲜或干的去壳栗子(板栗除外) 25201408025100鲜或干的未去壳阿月浑子果(开心果)1051508025200鲜或干的去壳阿月浑子果(开心果)1051608029020鲜或干的白果25201712119036甘草 601812122190其他适合供人食用的海草及藻类1521912122900其他海草及藻类 15220ex 12149000其他紫苜蓿(粗粉及团粒除外)972113021200甘草汁液及浸膏6022ex 13021990苦参碱2032315021000牛羊油脂842415029000其他牛羊脂肪 8425ex 15119020固态棕榈硬脂(50度≤熔点≤56度)822615200000粗甘油;甘油水及甘油碱液 2062718010000整颗或破碎的可可豆,生的或焙炒的822819011000供婴幼儿食用的零售包装食品 1552919019000麦精以及细粉、粗粉、粗粒、淀粉或麦精制的其他未列名食品1053021031000酱油 281531ex 21069090乳蛋白部分水解配方、乳蛋白深度水解配方、氨基酸配方特殊婴幼儿奶粉 2053222072000任何浓度的改性乙醇及其他酒精3053322090000醋及醋酸制得的醋代用品20153423099090其他配制的动物饲料 6.5435ex 24039100再造烟草 57403625020000未焙烧的黄铁矿303725030000 硫磺 313825041010鳞片石墨 313925051000硅砂及石英砂,不论是否着色314025059000其他天然砂,不论是否着色314125061000石英 314225062000石英岩,不论是否切割成矩形板、块314325070010高岭土314425070090高岭土的类似土314525083000耐火粘土,不论是否煅烧314625101010未碾磨的磷灰石304725102010已碾磨的磷灰石304825111000天然硫酸钡(重晶石)314925151100原状或粗加修正的大理石4050 25151200矩形大理石及石灰华 4 进口商品暂定税率表 附表4:

2020印花税税目税率表,2020最新合同印花税税率表 篇一:2020最新印花税税目税率表 2020最新印花税税目税率表 2020-05-17 印花税的一个特点是税目很多,税率又比较难记住,所以,为了方便大家查看印花税的税目税率,现在小会统一整理一份汇总表给大家,欢迎收藏转发。 常见问答 1.缴纳印花税的纳税单位均应对哪些单位实行印花税纳税申报? 应纳税凭证进行印花税纳税申报; 个人缴纳印花税的,只贴花完税暂不实行纳税申报。 2.哪些凭证进行印花税纳税申报?(1)合同或者具有合同性质的凭证: 购销合同、货物运输合同;加工承揽合同、仓储保管合同;建筑工程勘察设计合同、借款合同;建筑安装工程承包合同、财产保险合同;财产租赁合同技术合同等。(2)产权转移书据。(3)营业账簿。(4)权利许可证照。 (5)经财政部确定的其他凭证。 篇二:2020年印花税税目税率表 篇三:2020年印花税税目税率表一览 2020年印花税税目税率表一览(全) 税目税率 印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。一般地说,列入税目的就要征税,未列入税目的就不征税。印花税共有13个税目。印花税的税率设计,遵循税负从轻、共同负担的原则。所以,税率比较低;凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。印花税的税率有2种形式,即比例税率和定额税率。税收优惠已缴纳印花税的凭证的副本或者抄本; 财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息、贴息贷

款合同; 对商店、门市部的零星加工修理业务开具的修理单,不贴印花。 对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴印花;对铁路、公路、航运、水路承运快件行李、包裹开具的托运单据,暂免贴印花。企业与主管部门等签订的租赁承包经营合同,不属于财产租赁合同,不应贴花。

印花税税目及税率 一、购销合同0.3‰ 二、加工承揽合同0.5‰ 三、建设工程勘察、设计合同0.5‰ 四、建筑、安装工程承包合同0.3‰ 五、财产租赁合同1‰ 六、货物运输合同0.5‰ 七、仓储、保管合同1‰ 八、借款合同0.05‰ 九、财产保险合同1‰ 十、技术合同0.3‰ 十一、产权转移书据0.5‰ 十二、营业帐簿 1.记载资金的帐簿0.5‰ 2.其他帐簿每件5元 十三、权利、许可证照每件5元 十四、股票交易3‰

税目 范围 税率 纳税义务人 说明 1 购销合同 包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同按购销金额万分之三贴花 立合同人 2 加工承揽合同 包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同 按加工或承揽收入万分之五贴花 立合同人 3 建设工程勘察设计合同 包括勘察、设计合同 按收取费用万分之五贴花 立合同人 4 建筑安装工程承包合同 包括建筑、安装工程承包合同 按承包金额万分之三贴花 立合同人 5 财产租赁合同 包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等 按租赁金额千分之一贴花。税额不足一元的按一 元贴花 立合同人 6 货物运输合同

包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同 按运输费用万分之五贴花 立合同人 单据作为合同使用的,按合同贴花 7 仓储保管合同 包括仓储、保管合同 按仓储保管费用千分 之一贴花 立合同人 仓单或栈单作为合同使用的,按合同贴花 8 借款合同 银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同 按借款金额万分之零点五贴花 立合同人 单据作为合同使用的,按合同贴花 9 财产保险合同 包括财产、责任、保证、信用等保险合同 按投保金额万分之零点三贴花 立合同人 单据作为合同使用的,按 合同贴花 10 技术合同 包括技术开发、转让、咨询、服务等合同 按所载金额万分之三贴花 立合同人 11 产权转移书据 包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据按所载金额万分之五贴花 立据人 12 营业帐簿生产经营用帐册