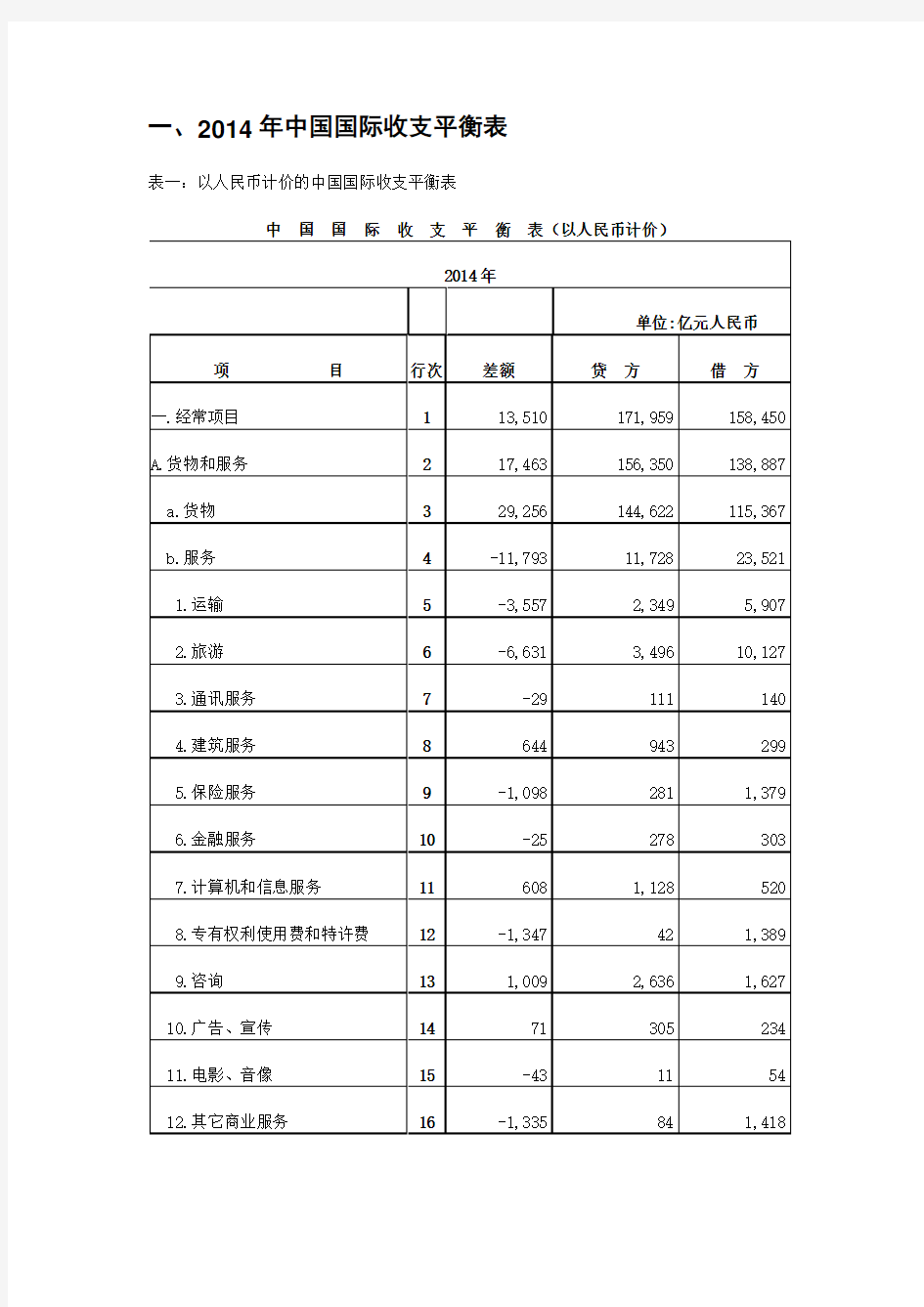

一、2014年中国国际收支平衡表

表一:以人民币计价的中国国际收支平衡表

中国国际收支平衡表(以人民币计价)

2014年

单位:亿元人民币项目行次差额贷方借方

一.经常项目113,510171,959158,450

A.货物和服务217,463156,350138,887

a.货物329,256144,622115,367

b.服务4-11,79311,72823,521

1.运输5-3,5572,3495,907

2.旅游6-6,6313,49610,127

3.通讯服务7-29111140

4.建筑服务8644943299

5.保险服务9-1,0982811,379

6.金融服务10-25278303

7.计算机和信息服务116081,128520

8.专有权利使用费和特许费12-1,347421,389

9.咨询131,0092,6361,627

10.广告、宣传1471305234

11.电影、音像15-431154

12.其它商业服务16-1,335841,418

13.别处未提及的政府服务17-6065125

B.收益18-2,09513,08415,179

1.职工报酬191,5821,838255

2.投资收益20-3,67811,24614,924

C.经常转移21-1,8582,5254,383

1.各级政府22-180101281

2.其它部门23-1,6782,4244,102

二.资本和金融项目242,324158,032155,708

A.资本项目25-2119121

B.金融项目262,326157,913155,587

1.直接投资2712,81326,73213,919

1.1我国在外直接投资28-4,9423,4128,353

1.2外国在华直接投资2917,75423,3205,566

2.证券投资305,06210,2205,158

2.1资产31-6651,8012,466

2.1.1股本证券32-861,0471,132

2.1.2债务证券33-5797541,333

2.1.2.1 (中)长期债券34-5687541,321

2.1.2.2货币市场工具35-11112

2.2负债365,7278,4192,692

2.2.1股本证券373,1894,7701,581

2.2.2债务证券382,5373,6491,111

2.2.2.1 (中)长期债券392,5123,050538

2.2.2.2货币市场工具4025599573

3.其它投资41-15,549120,961136,510

3.1资产42-18,6236,10224,724

3.1.1贸易信贷43-4,2351,7265,961长期44-8535119短期45-4,1501,6915,842

3.1.2贷款46-4,5361,0875,623长期47-2,79802,798短期48-1,7381,0872,824

3.1.3货币和存款49-9,8053,15712,962

3.1.4其它资产50-47132179长期51000短期52-47132179

3.2负债533,074114,860111,786

3.2.1贸易信贷54-1219461,067长期55-21719短期56-1199291,048

3.2.2贷款57-2,124107,271109,395长期58-3553,1393,493短期59-1,769104,132105,901

3.2.3货币和存款605,0016,1091,108

3.2.4其它负债61318535217长期6235339138

短期63-35143179

三.储备资产64-7,2091,9169,126

3.1货币黄金65000

3.2特别提款权66495

3.3在基金组织的储备头寸67608222

3.4外汇68-7,2731,8269,099

3.5其它债权69000

四.净误差与遗漏70-8,62408624注:

1. 本表计数采用四舍五入原则。

2. 本表数据通过一季度、二季度、三季度及四季度平衡表人民币值累加而成。

表二:以美元计价的中国国际收支平衡表

中国国际收支平衡表(以美元计价)

2014年

单位:亿美元项目行次差额贷方借方

一.经常项目12,19727,99225,795

A.货物和服务22,84025,45122,611

a.货物34,76023,54118,782

b.服务4-1,9201,9093,829

1.运输5-579382962

2.旅游6-1,0795691,649

3.通讯服务7-51823

4.建筑服务810515449

5.保险服务9-17946225

6.金融服务10-44549

7.计算机和信息服务119918485

8.专有权利使用费和特许费12-2197226

9.咨询131********

10.广告、宣传14125038

11.电影、音像15-729

12.其它商业服务16-21714231

13.别处未提及的政府服务17-101120

B.收益18-3412,1302,471

1.职工报酬1925829942

2.投资收益20-5991,8312,429

C.经常转移21-302411714

1.各级政府22-291646

2.其它部门23-273395668

二.资本和金融项目2438225,73025,347

A.资本项目2501920

B.金融项目2638325,71025,328

1.直接投资272,0874,3522,266

1.1我国在外直接投资28-8045551,359

1.2外国在华直接投资292,8913,797906

2.证券投资308241,664840

2.1资产31-108293401

2.1.1股本证券32-14170184

2.1.2债务证券33-94123217

2.1.2.1 (中)长期债券34-92123215

2.1.2.2货币市场工具35-202

2.2负债369321,371439

2.2.1股本证券37519777258

2.2.2债务证券38413594181

2.2.2.1 (中)长期债券3941049788

2.2.2.2货币市场工具4049794

3.其它投资41-2,52819,69422,222

3.1资产42-3,0309954,025

3.1.1贸易信贷43-688282970长期44-14619短期45-674276950

3.1.2贷款46-738177915长期47-4550455短期48-282177459

3.1.3货币和存款49-1,5975142,111

3.1.4其它资产50-82229长期51000

短期52-82229

3.2负债5350218,69918,197

3.2.1贸易信贷54-21154174长期55033短期56-20151171

3.2.2贷款57-34317,46417,807长期58-57511569短期59-28616,95317,239

3.2.3货币和存款60814994180

3.2.4其它负债61528735长期6258646短期63-62329

三.储备资产64-1,1783121,490

3.1货币黄金65000

3.2特别提款权66111

3.3在基金组织的储备头寸6710134

3.4外汇68-1,1882981,486

3.5其它债权69000

四.净误差与遗漏70-1,40101,401注:

1. 本表计数采用四舍五入原则。

2. 本表数据由分季度平衡表累加得到。

表三:以美元计价的中国2013年国际收支平衡表

2013年中国国际收支平衡表

单位:亿美元项目差额贷方借方

一、经常项目1828 26637 24809

A、货物和服务2354 24250 21896

a.货物3599 22190 18591

b.服务-1245 2060 3305

1.运输-567 376 943

2.旅游-769 517 1286

3.通讯服务0 17 16

4.建筑服务68 107 39

5.保险服务-181 40 221

6.金融服务-5 32 37

7.计算机和信息服务94 154 60

8.专有权利使用费和特许费-201 9 210

9.咨询169 405 236

10.广告、宣传18 49 31

11.电影、音像-6 1 8

12.其他商业服务135 341 206

13.别处未提及的政府服务0 12 12

B.收益-438 1855 2293

1.职工报酬161 178 17

2.投资收益-599 1677 2276

C、经常转移-87 532 619

1.各级政府-31 11 42

2.其他部门-56 520 577

二、资本和金融项目3262 17271 14009

A、资本项目31 45 14

B、金融项目3232 17226 13995

1、直接投资1850 3478 1629 1.1\我国在外直接投资-732 364 1096 1.2\外国在华直接投资2582 3114 532 2\证券投资605 1041 436 2.1\资产-54 258 311 2.1.1股本证券-25 136 161 2.1.2债务证券-28 122 150 2.1.2.1中长期债券-28 122 150 2.1.2.2货币市场工具0 0 0 2.2负债659 784 125 2.2.1股本证券326 407 81 2.2.2债务证券333 377 44 2.2.2长期债券160 204 44

2.2.2.2货币市场工具173 173 0

3.其他投资776 12707 11930

3.1资产-1365 1439 2804 3.1.1贸易信贷-603 65 667 长期-12 1 13 短期-591 64 654 3.1.2贷款-319 374 693 长期-422 100 522 短期102 274 172 3.1.3货币和存款-20 890 910 3.1.4其他资产-423 110 533 长期100 100 0 短期-523 10 533 3.2负债2142 11268 9126 3.2.1贸易信贷449 449 0 长期8 8 0 短期442 442 0 3.2.2贷款934 9493 8558 长期194 569 375 短期740 8923 8183 3.2.3货币和存款758 1208 450 3.2.4其他负债0 118 118 长期8 21 13 短期-8 97 104 三、储备资产-4314 13 4327

3.1货币黄金0 0 0

3.2特别提款权 2 2 0

3.3在基金组织的储备头寸11 11 0

3.4外汇-4327 0 4327

3.5其他债权0 0 0

四、净误差与遗漏-776 0 776 二、分析

从2014年中国国际收支表中可以看到,2014年我国经常项目顺差13510亿元人民币,资本和金融项目顺差2324亿元人民币,国际储备资产增加7209亿元人民币。

按美元计价,2014年,我国经常项目顺差2197亿美元,其中,货物贸易顺差4760亿美元,服务贸易逆差1920亿美元,收益逆差341亿美元,经常转移逆差302亿美元。资本和金融项目顺差382亿美元,其中,直接投资净流入2087亿美元,证券投资净流入824亿美元,其他投资净流出2528亿美元。国际储备资产增加1178亿美元,其中,外汇储备资产增加1188亿美元,特别提款权及在基金组织的储备头寸减少10亿美元。

2014年,全球经济延续缓慢复苏态势,各国经济运行和货币政策取向出现分化,国际金融市场波动加大。我国经济运行处于合理区间,改革和结构调整稳步推进,人民币汇率双向浮动明显增强。

2014年,我国国际收支在振荡中趋向基本平衡。按美元计价,2014年,国际收支总顺差2579亿美元,较2013年下降48%。其中,经常项目顺差2197亿美元,增长48%;资本和金融项目顺差382亿美元,下降89%。货物贸易顺差增长32%,服务贸易逆差扩大54%。(见图一)

项目2008

年2009 年2010 年2011 年2012 年

2013

年2014 年

国际收支总差额4607 4417 5247 4016 1836 4943 2579 经常项目差额4206 2433 2378 1361 2154 1482 2197

占国际收支总差额比重91% 55% 45% 34% 117% 30% 85% 与GDP之比9.3% 4.9% 4.0% 1.9% 2.6% 1.6% 2.1% 资本和金融项目差额401 1985 2869 2655 -318 3461 382 占国际收支总差额比重9% 45% 55% 66% -17% 70% 15% 与GDP之比0.9% 4.0% 4.8% 3.6% -0.4% 3.6% 0.4% 图一:2008-2014年中国国际收支顺差结构

2014年我国经常项目顺差与GDP之比为2.1%,仍处于国际公认的合理水平之内。

且当前国际收支变化是预期的可承受的调整。随着人民币汇率形成机制市场化改革推进,央

行逐步退出常态式外汇市场干预,必然会出现“贸易顺差越大、资本流出越多”的情况。而

且,“藏汇于民”体现了市场主体持汇意愿增强,符合调控目标和改革方向,有利于外汇供

求平衡、改善宏观调控。“债务去杠杆化”也有利于企业部门减少货币错配,更好应对资本

流动冲击。更为重要的是,2014年二季度以来,资本流出压力加大并未改变全年国际收支

“双顺差”的格局,外汇储备资产继续增加,且增幅较上次流出压力较大的2012年扩大20%。

同时,2014年跨境资本流动的波动性明显增强。第一季度延续2013年底的净流入态

势,资本和金融项目顺差940亿美元。第二季度以来,受国内外经济金融环境变化、人民币

汇率双向波动等因素共同影响,资本和金融项目转为逆差,二至四季度累计逆差557亿美元。

具体来看,直接投资持续较大规模净流入;证券投资、其他投资等非直接投资形式的

跨境资本由净流入转为净流出,主要体现了境内主体持汇意愿增强和对外偿债加快。2014

年我国新增储备资产1178亿美元,较上年下降73%,相当于GDP的1.1%,较上年回落3.4

个百分点。

由2013年的报告显示,2013年中国国际收支在振荡中趋向基本平衡,经常项目顺差,

资本和金融项目双向波动。预计今年仍将保持这种格局。鉴于央行承诺将在年内实现资本项

目可兑换,因此,外管局也将在推进外汇市场发展的同时,防范跨境资本冲击。

2014年,中国经常项目顺差同比增长48%至2197亿美元,然而资本和金融项目顺差同

比下降89%至382亿美元,因此,国际收支总顺差下降了48%,至2579亿美元。具体来看,

从经常项目中的货物贸易、服务贸易以及资本和金融项目的投资以及证券投资进行分析。

1、货物贸易方面

出口23541亿美元,进口18782亿美元,分别增长6.1%及0.4%,总额同比增长3.4%,

较之上一年7.6%的增幅明显下滑。但是由于进口额增速放缓,所以进出口顺差持续扩大。

进口放缓的主要原因是国际大宗商品价格普遍下跌以及上一年套利贸易垫高了进口额。于此

同时,我国外贸依存度降低3个百分点至42%,与2006年历史高位相差23个百分点,这或可被解读为经济增长内生性的增强。此外,「海淘」(个人跨境网购)成为对外贸易的新增长点,去年支出总额超过15亿美元,占总收支额的88.5%,尤其11、12月期间,连续两月突破2亿美元。(如图二)

图二2001-2014 年我国进出口总体情况与外贸依存度

2、服务贸易方面

全年收入1909亿美元,同比下降7%,为五年来首次下降。支出3829亿美元,同比增长16%,逆差扩大54%至1920亿美元(如图三)。有评论将此简单地解读为资本外逃。然而从外管局的报告可以看到,这种逆差有两大原因。

首先,服务贸易收入下降是由于企业延期支付的境外融资减少而到期偿付增多,因此,其他商业服务收入金额下降96%至14亿美元,前值327亿美元。

其次,国人出境旅游及留学消费快速增加,令服务贸易支出大幅增长。2014年,中国出境人次首次破亿,增长18%。旅游支出1649亿美元,增长28%,是服务贸易支出的最大项目,占比43%。而同期旅游收入569亿美元,稳步增长10%,逆差1079亿美元,增长40%,对当期服务贸易逆差的贡献度为56%(。可见,忽视旅游支出而简单将服务贸易逆差归为资本外逃,是不符合实际的。

图三 1994-2014货物和贸易差额及其与占GDP之比

3、资本和金融项目方面

外国来华直接投资净流入2891亿美元,同比下降1%,我国对外直接投资净流出804亿美元,增长10%。直接投资净流入2087亿美元,下降4%。这一数据并不令人意外,2014年,中国企业在境外投资并购的新闻时见报端,可见中国企业走出去的步伐在加快,且主要集中在能源矿产、制造业及农业领域。(如图四)

图四2000-2014年我国对外直接投资状况

4、证券投资方面

顺差格局在延续。全年证券净流入824亿美元,增长56%。其中,对外证券投资净流出108亿美元,增长100%,境外对中国证券投资凈流入932亿美元,增长60%。净流出增幅大

大超过凈流入,原因在于,一方面,外汇资产由国家集中持有转向市场主体分散持有,藏汇于民促进了外汇在境外被运用,另一方面,境内企业加速偿还了大量美元债务。

5、其他投资

其他投资由上年的净流入转为净流出。其他投资项下资本流动是影响我国国际收支状况的重要因素。2014年,该项资金流入和流出分别占资本和金融项下流入和流出的77%和 88%。由于国际和国内不确定因素增多,我国其他投资项下顺逆差转化频繁,波动性、顺周期性明显。2014 年,我国其他投资项下净流出 2528 亿美元,上年为净流入 722 亿美元。其中,贷款、货币和存款及贸易信贷分别净流出1081亿、783亿和708亿美元,其他项下净流入44 亿美元。其他投资项下对外资本输出大幅增长。2014年,我国其他投资项下对外资本输出净增加3030亿美元,较上年增长1.1 倍,主要反映了银行部门更多将资金运用于境外。其中,我国在境外的货币和存款增加 1597 亿美元,而上年仅增加 74 亿美元,增长 20 倍;对境外贷款增加 738 亿美元,较上年增长 1.3 倍;对外提供的贸易信贷增加688 亿美元,较上年增长 14%。其他投资项下对外资本输出的增长,反映了境内主体对境内外汇率、利率及市场的预期变化,扩大了资金的境外运用。

其他投资项下对外负债继续增加但增幅下降。2014 年,境外对我国其他投资项下资金净流入(即我国对外负债净增加)502 亿美元,较上年下降 77%。一是我国吸收的货币和存款类资金增加 814 亿美元,较上年增长 7%,主要是非居民人民币存款增加 647 亿美元;二是获得的境外贷款由上年增加 934 亿美元转为减少 343 亿美元,主要是由于银行为规避信用证、海外代付等贸易融资工具风险,从而大幅减少了该类对外负债。

6、储备资产

人民币汇率双向浮动弹性增强。从即期汇率(即 CNY)看(见图五),年初至 2 月中旬,银行间外汇市场即期交易价保持稳定,并整体贴近中间价浮动区间下限。2 月下旬开始,交易价持续下跌并转入中间价贬值区间,3 月 17 日扩大汇率浮动区间后波幅进一步扩大,至4 月末累计贬值 2.8%。5 月份以后,交易价止跌企稳并逐步回升,8 月份重新转入中间价升值区间,5-10 月份累计升值 2.4%。11、12 月份,交易价再度走弱并逐步偏向中间价浮动区间上限,两个月累计贬值 1.5%。从波动率变化看,2014 年境内外期权市场隐含波动率明显上升,12 月末 6 个月期限波动率分别为 2.78%和 3.47%,较年初分别上升 87.2%和86.8%。但人民币汇率弹性仍处于国际较低水平,12 月末 24 种主要发达和新兴市场货币对美元汇率 6个月期权隐含波动率平均为 11.94%。

图五2014年银行间外汇市场人民币对美元即期交易价波动情况

最后,由此可见,尽管振荡增强,但2014年中国国际收支基本平衡,不存在大量资本外逃的情况。且中国人民银行行长周小川在博鳌论坛上表示,今年中国将实现资本项目可兑换。在美元强势的背景下,这或会导致资本外逃风险,因此,2015年中国的汇率政策将值得密切关注。

三、预测

由以上分析可以预计,2015年我国国际收支仍将保持“经常项目顺差、资本和金融项目双向波动”的格局。面对错综复杂的国内外形势,外汇管理部门将更加积极有为、改革创新,主动适应国际收支和外汇形势的新常态,以促进国际收支平衡为目标、以防范跨境资本冲击为前提,加快推进人民币资本项目可兑换,积极推进外汇市场发展,继续推动外汇管理简政放权,促进贸易投资便利化,加快构建宏观审慎管理框架下的外债和资本流动管理体系,严厉打击外汇领域违规经营和违法犯罪行为,推进外汇储备创新运用,完善外汇储备经营管理。

经常项目将继续保持一定顺差。一方面,随着世界经济尤其是美国经济的持续复苏,有助于稳定我国的出口市场需求,同时国际大宗商品价格维持低位、国内需求继续平稳增长等,可能继续带动进口价格和进口需求回落,我国外贸进出口顺差将有所增加。另一方面,国内居民境外旅游消费和外商投资企业利润汇出持续高企,我国服务贸易和投资收益逆差将继续保持较高水平。综合上述两方面因素的影响,2015 年我国经常项目仍将呈现顺差,但经常项目顺差与国内生产总值之比仍会保持在国际公认的合理范围之内。

跨境资本流动有可能振荡加剧。跨境资本流动易受汇率、利率以及市场预期等因

素的综合影响。从外部环境看,美国经济复苏势头良好,不排除 2015 年下半年美联储可能启动加息,带动美元进一步走强。同时,近期国际环境动荡不安,欧债谈判再现波折、地缘政治冲突此起彼伏等,都加剧了全球金融市场动荡,带动国际资本流向美国或投向美元等避险货币,新兴经济体面临资本流出压力。从国内环境看,在国内经济从“三期叠加”向新常态过渡的过程中,市场主体对经济下行、金融和房地产领域风险积聚等因素十分敏感,“资产外币化、对外债务去杠杆化”等资产负债结构调整可能持续。上述因素相互叠加,将在短期内加大资本和金融项目双向波动。

尽管内外部环境中的不稳定、不确定因素依然存在,我国跨境资本流动的波动性可能加大,但国际收支差额有望延续规模适度、总体可控的调整。首先,我国经济增速虽有所回落,但保持在 7%上下的中高增速。随着改革红利不断释放,我国经济仍存在较大的发展空间。这是人民币汇率、国际收支运行维持基本稳定的重要支撑。其次,货物贸易和直接投资依然是国际收支顺差的稳定来源。随着我国出口产品由劳动密集型转向资本和技术密集型,高铁等重大装备制造业成为了出口的新亮点,我国出口竞争优势依然存在。同时,我国是全球最大的消费市场,随着全面改革措施落地和国内金融市场开放,对外资尤其是长期资本仍具有较强的吸引力。最后,我国外汇储备充裕,抵御外部冲击的能力较强。当然,由于我国经济对外开放度越来越高,跨境资本流动渠道日益丰富且便利,部分领域的跨境套利投机活动也需要密切关注。

中国国际收支平衡表2002-2011

中国国际收支的变化趋势及原因分析 摘要:近年来,随着经济的迅速发展,我国国际收支的经常账户(包括货物贸易和服务贸易等账户)和资本与金融账户持续多年“双顺差”,这种现象是极不正常的。中国的“双顺差”是由各种制度缺陷、价格扭曲、宏观经济不平衡造成的,导致我国外汇储备快速增长,给中国带来巨大的福利损失。本文通过对我国国际收支双顺差现象的探讨,分析其存在的原因。 一、 进入2000年以后,经常项目各项差额都有所增长,顺差额急剧上升。虽然收益项目和经常转移项目差额也在不断增长,但我国经常项目差额的变动趋势主要还是与货物和服务项差额的变动趋势保持基本一致。 2002—20011年间中国的国际收支状况有如下特点。

(一)外汇储备增长迅速 2000 年以来外汇储备增长表现出加速趋势,外汇储备增量逐年递增,2003 年、2004 年我国外汇储备分别较上一年增长45.62%、81.8%。到2006 年年底我国外汇储备已经超过10 000 亿美元,成为世界第一大外汇储备国,其中全年新增外汇储备2 473 亿美元,也创下年度外汇储备增幅的历史新高。2008 年底,我国外汇储备规模达到19 460.3 亿美元,再次创下储备新高。 (二)经常项目和资本项目多年保持顺差,且顺差规模还在不断扩大中,2002—2008 年间国际收支中经常账户和资本账户均为顺差。在此期间,经常项目顺差一直保持了比较平稳的增长趋势,而资本项目变化幅度较大。 (三)货物贸易顺差是经常项目顺差的主要来源 中国的服务贸易常年保持逆差,而货物贸易常年顺差,并且顺差规模还在逐年扩大。中国对外贸易当中,货物贸易对经常项目的顺差起到了主要作用,是经常项目顺差的主要来源。(四)外商直接投资是资本项目顺差的主要来源,且仍在不断增长。这期间累计吸收外商直接投资达9 104.82 亿美元。由以上的分析,中国国际收支从2002—2008 年间保持了一个经常项目和资本项目双顺差的格局。实际上,到2010年第三季度,这个局面还在持续当中。2002 年以后,经常账户与资本账户盈余双双大幅增长。 国际收支顺差在2002年以后上升趋势更加明显。2002---2007年间,经常项目余额每年平均以40.74%的速度增长。从2002---2007年的数据中可以看出,货物与服务贸易差额是衡量我国国际收支状况的重要指标之一,其中货物项目是经常项目的决定因素,在经常项目中处于举足轻重的地位,其他项目差额各年变化都不是很大,变动比较平稳。 我国的资本和金融项目包括两个主要项目,即资本项目、金融项目。资本项目包括资本转移,如债务减免、移民转移等。金融项目包括我国对外资产和负债所有权变动的所有交易,按投资方式分为直接投资、证券投资和其他投资。资本和金融项目在国际收支平衡表中是一个与经常项目并重的大项目,是一国调节国际收支的重要项目。随着我国对外开放的扩大加深,资本项目金额越来越大,其对我国国际收支状况及国内经济发展的影响也越来越大。 从2002—2011年资本项目差额的折线图中可以看出我国资本项目是逆差以外其它年份都保持了一定量的顺差。整个资本项目差额中所占比重最大的是以政府和银行间借贷款形式为主的其他投资,其次是直接投资,其一直都处于顺差状态,呈现出逐年上升趋势,所占的比重最小的是证券投资。 2002--2004年,直接投资、证券投资和其他投资的波动幅度呈现出明显增大的趋势,它们之间的相互比例也发生了巨大的变化。2002年以后资本项目顺差开始有较大增长。从2002--2007年的数据中可以发现,影响资本和金融项目的主要因素是金融项目,自2002年到2003年,直接投资余额全部都表现为大额顺差,余额在370_-470亿美元之间平稳波动。其他投资和证券投资余额的均值都表现为平稳逆差,分别为-159.83亿美元和-43.54亿美元,在2002--2007年期间,只有少数年份是顺差,证券投资只有在2003、2004年是顺差,这两者的波动幅度都比较大可以说起伏不定。2002--2007年之间资本项目的顺差主要来源于直接投资收支,这期间由于直接投资每年连续保持大量顺差,并且顺差规模持续不断的扩大,所以就保持了资本项目在大多数年份出现了顺差。证券投资收支所占比重一直比较小,对整体的影响是微乎其微,但值得关注的是其他投资收支,在许多年份中其绝对值甚至超过直接投资收支,成为资本项目收支中的主要逆差因素。短期资本项目中绝大多数都集中在其他投资项目内,按照长、短期分类来看,其他投资收支逆差主要是由贸易信贷等短期资本项目的巨额逆差造成,其中包括了资本外逃等因素的影响。 2002年以来,我国的进出口总额一年一个台阶,其中货物项目差额始终为顺差,而且均值达到了1483亿美元。货物项目差额一般比经常项目差额小,2003年之后,经常项目差

、/. — 前言 内容摘要 (2) 一、2010年中国国际收支主要状况 (3) (一).......................................... 国际收支运行环境 3 (二)国际收支主要状况3 二、差额形成的原因7 三、国际收支对中国经济的影响8 四、对于我国国际收支失衡现状的对策10 (一)政策性建议10 (二)贸易性建议11 五、国际收支形势展望和政策取向12 (一)形势展望12 (二)政策取向12 结束语13 参考文献13 小组分工13 近年来我国国际收支失衡的情况进一步加剧,长期以来的双顺差格局给我我国经济带来了发展的重大机遇。同时也给我国货币政策的有效实施带来了不良影响,还增加了我国宏观调控的难度,而且很容易使我国在对

外贸易中产生贸易摩擦,进而阻碍我国对外经济发展的可持续性,阻碍国民经济的又好又快发展。 内容摘要 2010 年,全球经济总体呈现复苏态势,但在欧洲主权债务危机影响下,国际金融市场出现较大波动。我国继续加强和改善宏观调控,保持经济平稳增长。 2010 年,我国涉外经济总体趋于活跃,国际收支交易呈现恢复性增长,总体规模创历史新高,与同期国内生产总值之比为95%,较2009年上升13 个百分点,贸易、投资等主要项目交易量均较快增长。经常项目收支状况持续改善,顺差与国内生产总值之比为5.2%,与2009 年的比例基本持平,仍明显低于2007 年和2008 年的历史高点。国际收支统计口径的货物贸易顺差与国内生产总值之比为4.3%,较2009年下降0.7 个百分点。主要受欧洲主权债务危机影响,我国资本和金融项目顺差年内呈现一定波动。境内市场主体的负债外币化倾向依然较强,外债规模有所上升,外汇贷款继续增加。 2011 年,我国国际收支仍将保持顺差格局。全球经济持续复苏,国际贸易和投资活动稳步回升,我国将继续吸引外资流入,利差、汇差等因素可能增加我国资本净流入。主要发达国家消费有待进一步提振,我国经济结构调整有所加快,内需将逐渐成为拉动经济增长的主要动力,贸易平衡状况可能有所改善。此外,宏观经济金融中的不稳定因素依然较多,国际收支运行可能呈现一定波动。 “十二五”规划纲要明确提出,国际收支趋向基本平衡是“十二五”时期经济社会发展的主要目标之一。下一阶段外汇管理工作2 将按照国家统一部署,积极配合实施稳健的货币政策,加快转变外汇管理理念和方式,深化外汇管理重点领域改革,积极防范跨境资金流动风险,促进国际收支基本平衡。

2004年至2014年国际收支分 析报告

2004至2014年我国国际收支情况 单位:亿美元

2004年至2014年国际收支分析报告 2004年至2014年期间,全球经济迅速发展,各国经济运行和货币政策取向各不相同,国际金融市场变化较大。我国在此期间,积极跟随全球经济发展的脚步,稳步推进改革。以下就2004年至2014年我国国际收支的特点、出现的问题以及解决方法进行分析。 一、我国国际收支特点 1、我国的“双顺差” 由2004年以来我国国际收支平衡表可以看出,我国经常项目顺差主要来自于商品出口顺差这一项,历史上其对经常项目顺差的贡献度高达90%。但是要注意到这里的商品出口主要指的是加工贸易商品出口,一般贸易商品出口顺差只占很少的一部分。同时资本项目也长年保持顺差,形成罕见的“双顺差”,这样就导致了我国近几年官方储备持续高速增长,而且增速呈加快趋势。

根据上图,可以看出我国的“双顺差”的主要来源是: ①、货物贸易顺差是经常项目顺差持续扩大的主要来源 ②、资本和金融项目顺差波动幅度较大。 2、储备资产逐年增加,且增长趋势趋于平缓。

3、2004—2013年的10年间净误差与遗漏项目的差额从贷方向借方转移,并于2009年由贷方变成了借方,达到-414亿美元,此后还不断变化,但一直在合理范围之内。

二、我国国际收支现状的形成 改革开放以来,外商直接投资大规模流入我国,形成我国国际收支资本和金融项目顺差。在优惠产业政策的引导下,外资的流入促进了我国加工贸易的迅速发展。这在国内需求不足的情况下形成了巨大的出口压力,从而造成了我国经常项目的持续顺差。因此,近年来我国国际收支持续大额“双顺差”是经济全球化背景下我国经济与社会发展的阶段性现象。 (一)全球性的经济发展不均衡现象 全球低利率时代的到来以及产品内分工的兴起为我国成为“世界工厂”提供了可能。 1985年9月“广场会议”后,西方主要工业国家货币对美元的汇率开始上升,由此造成除美国以外各国净出口的下降或增长势头减弱。为了抵消净出口减少对经济增长的不利影响,“广场会议”后各国纷纷降低利率以刺激国内需求。西方主要工业国家低利率以及美元资产的贬值使得逐

2016-2017年国际收支回顾与展望分析报告 2017年6月

目录 一、稳定流入:暂时下降,趋势回升 (5) 1、人民币贬值、大宗价格回暖,经常账户顺差收窄 (6) 2、服务贸易逆差稳步扩大,料将持续 (8) 3、汇率环境趋稳,外国股权直接投资预计回升 (9) 二、非投机性流出:偿还外债逆转,对外投资增加 (10) 1、汇率环境趋稳,存量下降,偿还外债过程结束 (11) 2、股权投资管理力度加大,“走出去”流出冲高回落 (13) 3、债券投资驱动“藏汇于民”流出增加 (15) 三、投机性流出:个人购汇下修,热钱变中有降 (17) 1、个人购回规模下修,16 年流出下降 (18) 2、企业内部跨境流出增加,1季度流出最大 (20) 3、贸易相关热钱形式变化,外汇管理执行力度加强 (21) 四、展望2017:猿声犹在耳畔,轻舟已过重山 (24) 1、2016年国际收支综述 (24) 2、稳定流入 (25) 3、非投机性流出 (25) 4、投机性流出 (26)

16 年国际收支综述:流出总量虽大,结构已有显著改善,为17 年国际收支进一步优化奠定坚实基础。16 年国际收支口径外储资产减少4487 亿美元,较15 年全年(流出3423亿美元)流出规模仍有所增加。但进行结构分析后,我们发现16 年流出结构有较为明显的改善。 稳定流入:16 年暂时下降,趋势回升。由经常账户顺差(剔除个人购汇)和外国股权直接投资流入构成的稳定流入部分,16 年流入合计4196 亿美元,同比减少29%,下降的原因主要有三方面:1)人民币贬值、大宗商品价格下半年回升令货物贸易顺差减少14%;2)服务贸易逆差稳步扩大27%;3)人民币持续贬值环境下外国股权直接投资流入减少21%。 展望17 年,尽管服务贸易逆差扩大趋势料将持续,但汇率环境趋于稳定,大宗商品价格上行乏力,外部需求改善,货物贸易顺差预计将有所扩大,同时稳中略升的汇率环境也有利于外国股权直接投资的回升。我们预计17 年稳定流入回升至约4500 亿美元。 非投机性流出:16 年偿还外债逆转,对外投资增加。16 年非投机性流出4032 亿美元,较15 年大幅下降达36%,是国际收支结构的一大积极变化。从结构上来看,1)由于外债存量下降、中外货币政策分化减弱,汇市债市经历大幅调整,偿还外债过程趋于结束:15 年该项流出高达3515 亿美元,16 年逆转为净流入68 亿美元。2)由于包含一定的非理性投机因素,16 年企业股权和债权直接投资流出同比扩大74%至2631 亿美元,成为新的最大流出单项,这一现象受到

2010年xx国际收支平衡表分析 一、2010年xx收支总体情况 xx国际收支交易规模及其与GDPxx 2010年,全球经济总体呈现复苏态势,我国涉外经济总体趋于活跃,国际收支交易呈现恢复性增长,总体规模创历史新高,与同期国内生产总值之比为95%,较2009年上升13个百分点,贸易、投资等主要项目交易量均较快增长。经常项目收支状况持续改善,顺差与国内生产总值之比为5.2%,与2009年的比例基本持平,仍明显低于2007年和2008年的历史高点。国际收支统计口径的货物贸易顺差与国内生产总值之比为4.3%,较2009年下降0.7个百分点。主要受欧洲主权债务危机影响,我国资本和金融项目顺差年内呈现一定波动。境内市场主体的负债外币化倾向依然较强,外债规模有所上升,外汇贷款继续增加。 2010年,我国经常项目顺差3054亿美元,较上年增长17%,2009年为下降40%;资本和金融项目顺差2260亿美元,较上年增长25%,2009年为增长8.5倍。各主要项目情况如下: 1.货物贸易顺差与2009年基本相当 2010年,我国货物贸易进出口规模达到历史最高水平。但进口增速快于出口,货物贸易顺差未现大幅增长。按国际收支统计口径,2010年货物贸易出口15814亿美元,进口13272亿美元,分别较上年增长31%和39%。货物贸易顺差2542亿美元,较上年略增2%。 2.服务贸易逆差收窄 2010年,服务贸易收入1712亿美元,较上年增长32%;支出1933亿美元,较上年增长22%;逆差221亿美元,较上年下降25%。 3.收益项目顺差大幅增加 2010年,收益项目顺差304亿美元,较上年增长3.2倍。由于我国对外资产规模持续扩大,投资收益净流入182亿美元,2009年净流入1亿美元。同

Analysis of China’s BoP 1. The condition of China’s international balance of payments In 2015, there are some new changes in China's international balance of payments. It changes from "double surplus" to "one surplus and one deficit" which there is surplus in current account, and there is deficit in capital and financial account (excluding reserve assets) . T he surplus in current account increased to be nearly three hundred billion dollars. In 2015, the current account surplus is $ billion, increased 33% over the last year. The current account surplus to GDP ratio was % , it was % in 2014. Goods trade surplus create a high record. In 2015, the balance of payments caliber goods trade surplus is $ billion, increased 33% over the last year. Among them, the goods trade income is $ trillion, decreased by 4%; expenditure is trillion US dollars, decreased by 13%. Trade in services continued to show a deficit. In 2015, services trade deficit is $ billion, increase 39% over the last year. Trade in services income is $ billion, decreased by 1%; expenditure is $ billion, increased 15% over the last year. The travel service project is the largest one in trade deficit. In 2015, the deficit is $195 billion, increased 81% over the last year, because of strong needs of overseas study, tourism, shopping and other spending needs. Primary income deficit is enlarged. In 2015, primary income deficit is $ billion, increased 74% over the last year. Income $ billion, increased 8%; spending $ billion, increased 17%. Mainly because of the large amount of direct investment in China, and the growth rate of the spending on investment is higher than the rate of China’s foreign direct investment income . Secondary income deficit is narrowed. In 2015, secondary income (formerly known as current transfers) deficit is $ billion, compared with last year decreased 46%. Income is $ billion, decreased 8%; spending is $ billion, decreased 24%. 金融账户呈现逆差。 2015年,我国非储备性质的金融账户逆差5044亿美元(包含第四季度的净误差与遗漏,实际数据预计会小于该数据)。其中,直接投资净流入有所下降。2015年,直接投资净流入771亿美元,较上年下降63%。一方面,对外直接投资净流出1671亿美元,较上年增长108%,说明因“”战略不断推进,境内企业看好境外投资前景,“走出去”步伐不断加大。另一方面,来华直接投资仍呈现净流入2442亿美元,虽较上年下降16%,但总的来看,境

中国近年来国际收支状况: 1994年以来,除1998年受亚洲金融危机的影响、资本与金融项目有逆差外,我国一直保持国际收支的双顺差。特别是2003年以来,双顺差规模呈迅速扩大的趋势。迄今,我国外汇储备规模已达到一万五千亿美元。 国际收支顺差使得人民币升值的压力加大,国际贸易摩擦增加;提高了外汇储备成本,增加了资金流出;导致经济对外依存度过高,民族经济发展空间狭窄,出口结构难以调整影响了国内金融业利率市场化进程。 下面通过对2005年到2007年上半年我国国际收支报告的分析,来分析顺差背后的原因。 一、经常项目分析 2005年,经常项目顺差1608亿美元,增幅为134%。其中,货物贸易顺差1342亿美元,增长128%;收益项目顺差106亿美元,增长200%;经常转移顺差254亿美元,增长11%。 2006年,经常项目顺差2499亿美元,增幅为55%。其中,货物贸易顺差2177亿美元,增长62%;收益顺差118亿美元,增长11%;经常转移顺差292亿美元,增长15%。 2007年上半年,经常项目顺差1629亿美元,较上年同期增长78%。其中,货物贸易顺差1357亿美元,增长70%;收益顺差129亿美元,增长253%;经常转移顺差174亿美元,增长28%。 可见,经常项目顺差大幅积累,其中货物贸易顺差是造成经常项目顺差的主要原因,增幅都在60%以上。 造成货物贸易顺差的原因: 1.我国生产力大幅提高。改革开放28年以来,我国经济持续快速增长,国内生产总值增速平均达9.6%。改革开放,带动中国生产力大幅提高的同时,推动着中国经济快速增长。 2.我国低廉的成本吸引着全球制造业向我国转移。因此,在国内形成了以外资企业为主的加工贸易基地,且供应链不断延长,附加值不断提高,对一般产品的进口需求减弱。中国市场上外国品牌的产品中相当一部分已转为由外国直接投资在中国生产。我国的低廉劳动力优势在一定程度上化为了劣势,导致对外贸易顺差持续增大,也加剧了同他国的贸易摩擦。 3.国家为了保护相对较弱的行业,从而在关税壁垒方面进行一定程度上的贸易保护。这使得国外的同类型产业,在国内失去了竞争力,这也在一定程度上减少了我国的进口需求。 4.以美国为首的发达国家对中国的技术出口多重限制,进一步扩大了中国贸易顺差。面对全球产业结构和全球市场格局的变化,美国依然奉行自由贸易主义精神,限制能源资源、高端技术和科技产品的出口。其结果是美国出口机会更少,导致美国贸易逆差进一步扩大。

我国国际收支的现状及现有政策的利弊 一、近几年我国国际收支的现状 根据国家外汇局公布的数据显示,由于货物贸易顺差大幅度上升,2005年经常项目实现顺差1608.18亿美元,同比增长134.23%,占我国国际收支总体顺差的比例上升为72%,主要是因为货物贸易顺差大幅上升。根据国际收支统计口径,2005年我国货物贸易顺差1342亿美元,增长128%。资本和金融项目顺差629.64亿美元,同比下降43.1%,原因主要是由于对外投资增长较快,“证券投资”和“其他投资”由顺差转为逆差,资本和金融项目顺差占2004年中国国际收支总体顺差的比例下降至28%。2005年证券投资和其他投资的逆差分别为49亿美元、40亿美元。在经常项目、资本和金融项目双顺差的推动下,外汇储备增长2089.4亿美元,比2004年增长了22.6亿美元,特别提款权增加0.05亿美元,在国际货币基金组织的储备头寸减少19亿美元。2005年末我国外汇储备余额达到8189亿美元。“净误差与遗漏”出现在借方,为168亿美元,相当于国际收支口径下的货物贸易进出口总额的1.21%,在国际公认5%的合理范围以内。2005年,我国的国际收支交易总规模2.42万亿美元,比2004年增长27%,占GDP比重进一步上升到109%。国家外汇局在《国际收支报告》中指出,这表明我国经济对外开放度进一步扩大,与世界经济的融合更加紧密,对外经济运行对国内经济的影响增强。 2005年,国家继续运用货币、财政等政策加强和改善宏观调控,加快经济结构调整,进一步转变外贸增长方式,提高利用外资的质量。金融体系改革取得进展,整体稳健性增强。中国人民银行和国家外汇管理局稳步推进人民币汇率形成机制改革,积极发展外汇市场,放宽汇价管理。自2005年7月21日起,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。改革以来,人民币汇率弹性逐步增强,外汇市场参与主体不断扩大。 2006年,我国经济平稳快速增长,对外开放迈上新的台阶,人民币汇率形成机制改革稳步推进,汇率弹性提高。国际收支延续“双顺差”的格局,经常项目实现顺差2498.66亿美元,同比增长55.37%,其中出口11444.99亿美元,进口8946.33亿美元,同比分别增长26.66%和20.45%。我国进出口的高速增长得益于国内经济的快速发展。国内国际市场需求的不断增长,使得我国对外出口贸易形势大好。在进口方面,我国进一步加强宏观调控,进口需求稳步增长,使得我国进口持续快速发展。从整体数据来看,运输是导致经常项目中的服务项目出现逆差的主要因素。其中收入210.15亿美元,支出343.69亿美元,逆差133.54亿美元,与2005年运输逆差63.32亿美元相比,同比扩大70.22亿美元。 从2003年到2007年经济保持增长较快、效益较好、运行较稳的基本态势,国际收支继续保持“双顺差”的格局。国际收支顺差式不平衡的问题依然十分突出,在这几年里,“双顺差”似乎已经成为我国国际收支的“惯例”。经常项目顺差1629亿美元,同比增长78%,较上年同期增幅提高了42个百分点。调整、对部分产品加征出口关税等政策执行前抢先出口,货物贸易顺差进一步扩大。按国际收支统计口径,货物贸易出口5472亿美元,进口4115亿美元,分别较上年同期增长28%和18%;顺差1357亿美元,增长70%。资本和金融项目顺差902亿美元,同比增长132%,较上年增长1.3倍,改变了2006年资本和金融项目顺差下降的局面。2007年上半年,外国来华直接投资流入627亿美元,较上年同期增长54%。随着国家“走出去”战略的逐步实施,对外直接投资较快增长,2007年上半年,我国对外直接投资流出80亿美元,增长21%。证券投资逆差48亿美元,比上年同期减少244亿美元。其中,我国对境外证券投资净流出151亿美元,比上年同期减少297亿美元;我国从境外证券市场融资以及吸收境外合格机构投资者投资流入103亿美元,比上年同期减少53亿美元。

2012年国际收支平衡表分析 第六小组 一、国际收支概况 根据统计表显示,去年中国国际收支经常项目呈现顺差,而资本和金融项目呈现出逆差,国际储备仍然保持较快地增长。2012年,中国国际收支经常项目顺差1931亿美元,同比增长41.78%。按国际收支统计口径计算,货物出口20569亿美元,货物进口17353亿美元,顺差3216亿美元;服务项目收入1914亿美元,支出2812亿美元,逆差898亿美元;收益项目收入1604亿美元,支出2026亿美元,逆差422亿美元;经常转移收入512亿美元,支出477亿美元,顺差35亿美元。 2012年,资本和金融项目逆差168亿美元,而2011年,资本和金融项目顺差2655亿美元。其中,直接投资净流入1911亿美元,证券投资净流入477亿美元,其它投资净流出2600亿美元。 虽然资本和金融项目出现了小幅的逆差,但是在经常项目存在较大顺差的推动下,2012年中国国际储备也出现了较为快速增长,但是较2011年的增速慢。其中,特别提款权减少了5亿美元,在基金组织的储备头寸减少16亿美元,外汇储备增加987亿美元,总体上储备资产增量低于去年同期增加3878亿美元的水平,外汇储备的增量也低于去年的3848亿美元的水平。外汇贮备较多意味着我国中央银行干预外汇市场,稳定汇率的能力增强,对加强外汇市场参与者对其货币的信心十分有利,相应的也有助于本币汇率的上升。同时也说明了我国的偿债能力也进一步加强。 二、具体分析 (一)经常项目差额分析 经常项目差额是由经常项目的借方和贷方之差,经常账户由三个子项目构成,分别为货物与服务项目(又称贸易项目)收益项目和经常转移项目,因此经常账户差额就可以写为: 经常账户差额=贸易账户差额+收益差额+经常转移差额 如果差额为正,则经常账户盈余,如果为负则经常账户赤字,如果为零,则经常账户平衡,经常账户差额的变化受其子项目差额的影响,其子项目和内部结构的变化都将直接影响经常账户的变化。 为了使要分析的问题更加清晰我们将采用横向和纵向分析法进行分析。 1、经常项目差额横向分析 A货物和服务差额分析 从所给数据来看,货物和服务项目的顺差在经常账户中占绝大部分,2012年经常账户盈余1931亿美元,其中货物和服务项目顺差2318亿美元,贸易项目中货物实现顺差3216亿美元,服务项目逆差897亿美元,观其服务项目下的子项目,其中顺差的有,通讯服务(1亿美元)建筑服务(86亿美元)计算机与信息服务(106亿美元)咨询(134亿美元)广告与宣传(20亿美元)和其他商业服务(89亿美元),在顺差中又以咨询和计算机和信息服务最佳,这说明我国在咨询业方面的国际竞争力较强,逆差项目有运输(469亿美元)旅游(519亿美元)保险服务(173亿美元)专有权利使用费和特许费(167亿美元)电影和音像(4

国际收支平衡分析报告 ——基于2000-2011年数据分析 国贸09-2 男生275寝室组 成员:牛通通朱济强赵若鹏 曹存猛霍文豪朱龙飞

经常项目最重要的组成部分,所以经常项目的差额状况一般与货物项目相一致。 服务项目是指一个国家对外提供服务或接受服务所发的收支,包括运输、旅游、通讯、建筑、保险、金融服务、计算机和信息服务、专有权使用费和特许费、各种商业服务、个人文化娱乐以及政府服务的收支状况。从上面的图表中可以看出,我国的服务项目一直处于逆差状态,年均达到了103.9亿美元。这说明我国的服务项目近年来,基本上是进口大于出口。如图表所示,服务项目对经常想和睦差额起到的是反向冲减的作用,部分货物贸易顺差被服务贸易的逆差所抵消。但是服务项目的差额与货物项目的差额相比较小,因此服务项目差额不会改变经常项目差额的方向。有图表可知,历年来服务项目的差额呈现出递增的趋势,2008年突破100亿美元的大关,2009年更是达到了294亿美元的高峰,这说明我国目前的服务贸易的竞争力依然不强,与发达国家相比,还表现出相对下降的势头。

经常账户大贷方,从2000年到2008年总体保持稳定,08-09年下降,10年有回升,借方与贷方大体相同,虽然08-09年受金融危机的影响,出口减少,但是由于进口也相对减少,所以总体并为导致经常账户的逆差,使得从2000年以来,保持顺差。 二资本金融账户分析(负责人:朱龙飞曹存猛) 证券投资净流入有升有降。2006年处于低谷,2008年证券投资净流入最高,之后呈下降趋势。我国对外证券投资下降。境外对我国证券投资下降。2011年,证券投资项下净流入196亿美元,较2000年的负增长现象有较大改观。其中,我国对外证券投资净回流62亿美元,较2000年回升幅度较大;境外对我国证券投资净流入134亿美元,较2000年有所减少。 其他投资净流入总趋势为升-降-升-降。其中,2004年其他投资净流入一度达到196亿美元,为历史最高。2008年达到最低。从2010年到2011年净流入资产大幅下降。2011年,其他投资项下净流入255亿美元,较2010年下降65%。其中,我国企业和银行对外赊账或存 放款,导致其他投资项下对外资产净增加1668亿美元,增长43%;境外对我国企业和银行赊账或存放款,导致其他投资项下对外负债净增加1923亿美元,增长2%。

年国际收支平衡表分析 报告 Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-

目录 前言 (2) 内容摘要 (2) 一、2010年中国国际收支主要状况 (3) (一)国际收支运行环境 (3) (二)国际收支主要状况 (3) 二、差额形成的原因 (7) 三、国际收支对中国经济的影响 (8) 四、对于我国国际收支失衡现状的对策 (10) (一)政策性建议 (10) (二)贸易性建议 (11) 五、国际收支形势展望和政策取向 (12)

(一)形势展望 (12) (二)政策取向 (12) 结束语 (13) 参考文献 (13) 小组分工 (13) 前言 近年来我国国际收支失衡的情况进一步加剧,长期以来的双顺差格局给我我国经济带来了发展的重大机遇。同时也给我国货币政策的有效实施带来了不良影响,还增加了我国宏观调控的难度,而且很容易使我国在对外贸易中产生贸易摩擦,进而阻碍我国对外经济发展的可持续性,阻碍国民经济的又好又快发展。 内容摘要

2010年,全球经济总体呈现复苏态势,但在欧洲主权债务危机影响下,国际金融市场出现较大波动。我国继续加强和改善宏观调控,保持经济平稳增长。 2010年,我国涉外经济总体趋于活跃,国际收支交易呈现恢复性增长,总体规模创历史新高,与同期国内生产总值之比为95%,较2009年上升13个百分点,贸易、投资等主要项目交易量均较快增长。经常项目收支状况持续改善,顺差与国内生产总值之比为%,与2009年的比例基本持平,仍明显低于2007年和2008年的历史高点。国际收支统计口径的货物贸易顺差与国内生产总值之比为%,较2009年下降个百分点。主要受欧洲主权债务危机影响,我国资本和金融项目顺差年内呈现一定波动。境内市场主体的负债外币化倾向依然较强,外债规模有所上升,外汇贷款继续增加。 2011年,我国国际收支仍将保持顺差格局。全球经济持续复苏,国际贸易和投资活动稳步回升,我国将继续吸引外资流入,利差、汇差等因素可能增加我国资本净流入。主要发达国家消费有待进一步提振,我国经济结构调整有所加快,内需将逐渐成为拉动经济增长的主要动力,贸易平衡状况可能有所改善。此外,宏观经济金融中的不稳定因素依然较多,国际收支运行可能呈现一定波动。 “十二五”规划纲要明确提出,国际收支趋向基本平衡是“十二五”时期经济社会发展的主要目标之一。下一阶段外汇管理工作2 将按照国家统一部署,积极配合实施稳健的货币政策,加快转变外汇管理理念和方式,深化外汇管理重点领域改革,积极防范跨境资金流动风险,促进国际收支基本平衡。 一、2010年中国国际收支主要状况 (一)国际收支运行环境

中国国际收支的新变化及发展趋势 摘要:国际收支平衡表是一国国际收支的重要数据,可以从各个方面反应该国的国际贸易往来情况,进而使人们较为全面的了解该国的贸易往来状况。中国作为一个大国自改革开放特别是加入WTO以后,与国际的贸易往来速度不断加快,范围不断加宽,金额不断加大。因此,分析中国的国际收支情况,对于进一步了解分析中国的发展就显得尤为重要了。 关键词:中国国际收支;顺差;逆差;经常账户;资本与金融帐户;净误差与遗漏;贸易 近几年,特别是在国际金融危机之后,我国的国际收支出现了一些结构性变化。为此,我们从国际收支平衡表入手,用实际的数据说明问题,着重分析金融危机后直至2012年的国际收支平衡表,指出这个变化并解释变化出现的原因。在此基础上结合当前宏观经济形势对我国未来几年国际收支的变化趋势作出分析,最终提出我国国际收支失衡的应对方法,以便深刻的理解目前宏观调控政策的选择及调控方向。 为了更好的说明这个变化,先对2005年以来我国国际收支平衡表的变化进行了分析,得出我国国际收支变化的特点。 由2005年以来我国国际收支平衡表可以看出,我国经常项目顺差主要来自于商品出口顺差这一项,历史上其对经常项目顺差的贡献度高达90%。但是要注意到这里的商品出口主要指的是加工贸易商品出口,一般贸易商品出口顺差只占很少的一部分。同时资本项目也长年保持顺差,形成罕见的“双顺差”,这样就导致了我国近几年官方储备持续高速增长,而且增速呈加快趋势。 受全球金融危机的影响,在2009年,我国经常项目账户余额迅速下降,2010年虽然有所恢复,但只是接近2007年的水平。根据2011年的前三个季度数据显示,我国经常项目余额又一次骤然下降,到年末可能只有2006年的水平。与此相反,自2009年开始,我国资本金融项目余额连续大幅增加,2011年可能达到史无前例的2600亿美元,在数额上首次超过经常项目余额。因此,官方储备增加额即使在金融危机期间仍然保持高速的增长,且增速呈加快趋势。 经常项目与资本金融项目两项的数据表明,自2009年开始,我国资本金融项目顺差在“双顺差”中的比重突然加大,并持续下去。2011年,资本金融项目顺差首次超过经常项目顺差,成为外汇储备高速增长的主要原因,可见其在金融危机期间也保持高速的增长,并在后危机时期增速加快。 是什么原因导致我国的资本金融项目顺差在金融危机以来如此高速的增长呢?进一步观察了金融项目账户下的子科目。我们发现在2008年金融危机以前,其子科目外国直接投资余额一直高于整个资本金融项目账户,也就是说,除去外国直接投资账户,我国的资本金融项目就为逆差。但在2009年,外国直接投资账户余额开始低于金融项目账户,即除去外国直接投资,我国的资本金融项目仍为顺差,这与2009年之前完全相反。 同时,发现其他投资账户余额从2009年起持续大幅增加,成为推动整个资本金融项目余额增长的另一大推动力,截至2011年,其对资本金融项目账户的贡献度为43%,略低于外国直接投资账户的50%。 现在我们进一步观察其他投资账户的子科目,寻找其他投资账户贷方余额2009年以来迅速增加的原因。可以看出,其他投资账户贷方余额的增长并不是由于国外企业对国内企业的贸易信贷,因为我国企业对外的贸易信贷数额也很大,贸易信贷贷方余额并不高。整个其他投资账户贷方净差额主要来自贷款项,即外国对国内的放贷远远大于国内对国外的放贷,

中国国际收支状况分析报告 2000年外债流入有所减缓,金融机构境外金融资产大幅上升,导致资本和金融帐户顺差下降。2000年资本和金融帐户顺差为19亿美元,比199 9年下降75%。2000年直截了当投资连续保持平稳进展。我国企业在国际资本市场融资增加,对外发行债券和股票规模扩大,当年偿还发债本金规模下降,证券投资逆差回落。值得注意的是,我国资本和金融帐户中其他投资的逆差规模有所上升。新借外债趋缓和金融机构拆放和存放境外同业的金融资产大量增加是导致资本和金融帐户顺差下降的要紧缘故。 2001年中国国际收支状况分析报告 证券投资项下出现较大逆差。证券投资项下逆差194.06亿美元,上年同期该项为逆差39.91亿美元。发生这种变化的要紧缘故是美国连续降低基准利率,造成国际金融市场利率逐步下滑,在此情形下,我国金融机构境外资产从原先大量的长短期存放和拆放形式,逐步转向购买收益更加稳固的境外证券,造成2001年我国对境外证券投资大幅增长,进而在证券投资项下出现大幅逆差。 2001年我国国际收支平稳表中反映的证券投资逆差比2000年有大幅的增加,从2000年的39.91亿美元增长为2001年的194.06亿美元,净增15 4.15亿美元,增幅达到386%。产生这种结果的要紧缘故有以下两个相反方向的变化: 一方面看我国居民持有的非居民证券资产变化(资产)。从对比表能够看出,2001年和2000年相比较,我国居民持有的非居民证券资产增加额有较大幅度的上升,增幅为82.39%,这同样讲明我国对外证券投资的增长。而从证券资产结构来考察,所增加持有的全部为债券证券(其中中长期债券和货币市场工具的比例约为1/3)。同时我国持有的非居民证券资产减少额也有一定幅度的上升,然而和增加额的上升相比仍旧能够忽略不计,因此我国居民持有非居民证券资产净增加额有专门大幅度的上升,幅度为8 2.66%。

2009年平衡表及分析

分析: 统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。 2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。 现阶段我国经济发展的主要特征有: 1. 从09年国际收支平衡表可看出,目前我国服务行业的发展还不算稳定,国外输入服务多于国内输出,从而造成服务输出的逆差现象,但服务输出的领域已在逐年拓宽以及多元化。在当今时代,国际贸易已经不仅仅局限于货物贸易,而是延伸到服务、技术等领域,服务贸易的发展在国贸中已经占据了相当的比重,在国际交往中,我国应注重服务、技术类的输出,促进我国服务行业的快速发展。 2. 在国际投资方面,我国在外的直接投资逆差439亿美元,而外国在华的直接投资顺差782亿美元,从数据可看出我国在投资领域的弱势地位,外资已逐渐成为国内企业发展经济的重要资本来源。相对于我国在外的投资逆差而言,国内企业吸纳的外资数额更是从深层次响应了出我国“走出去”战略,这也是我国经济开放的体现。 2010年平衡表及分析

分析: 2010中国国际收支平衡表分析 一、2010年中国国际收支主要状况 2010年,我国国际收支交易呈现恢复性增长。全年国际收支交易总规模为5.6万亿美元,创历史新高,较上年增长36%;与同期国内生产总值(GDP)之比为95%,较2009年增长13个百分点。贸易、直接投资、外债等主要项目交易规模均达历史高峰。 二、2010年中国经常项目的分析 根据对2010年我国国际收支平衡表的分析,并结合与09年我国国际收支情况的对比。2010年总体,我国国际收支经常项目,资本和金融项目呈现双顺差,储备资产持续增长。接下来,我将着重对经常项目进行具体分析:

2000年中国国际收支状况分析报告 2000年外债流入有所减缓,金融机构境外金融资产大幅上升,导致资本和金融帐户顺差下降。2000年资本和金融帐户顺差为19亿美元,比1999年下降75%。2000年直接投资继续保持平稳发展。我国企业在国际资本市场融资增加,对外发行债券和股票规模扩大,当年偿还发债本金规模下降,证券投资逆差回落。值得注意的是,我国资本和金融帐户中其他投资的逆差规模有所上升。新借外债趋缓和金融机构拆放和存放境外同业的金融资产大量增加是导致资本和金融帐户顺差下降的主要原因。 2001年中国国际收支状况分析报告 证券投资项下呈现较大逆差。证券投资项下逆差194.06亿美元,上年同期该项为逆差39.91亿美元。发生这种变化的主要原因是美国连续降低基准利率,造成国际金融市场利率逐步下滑,在此情况下,我国金融机构境外资产从原来大量的长短期存放和拆放形式,逐步转向购买收益更加稳定的境外证券,造成2001年我国对境外证券投资大幅增长,进而在证券投资项下呈现大幅逆差。 2001年我国国际收支平衡表中反映的证券投资逆差比2000年有大幅的增加,从2000年的39.91亿美元增长为2001年的194.06亿美元,净增154.15亿美元,增幅达到386%。产生这种结果的主要原因有以下两个相反方向的变化: 一方面看我国居民持有的非居民证券资产变化(资产)。从对比表可以看出,2001年和2000年相比较,我国居民持有的非居民证券资产增加额有较大幅度的上升,增幅为82.39%,这同样说明我国对外证券投资的增长。而从证券资产结构来考察,所增加持有的全部为债券证券(其中中长期债券和货币市场工具的比例约为1/3)。同时我国持有的非居民证券资产减少额也有一定幅度的上升,但是和增加额的上升相比仍然可以忽略不计,所以我国居民持有非居民证券资产净增加额有很大幅度的上升,幅度为82.66%。

政敏做个封面嘛O(∩_∩)O~再看下标题加粗的对不对 组长: 组员: 一、基于我国1997—2011年国际收支平衡表的分析: 国际收支就是一国在一定时期内,对国外的全部经济交易所引起的收支总额的对比情况,反映在国际收支平衡表,则主要体现在货物、资本变动和官方储备变动的情况。具体包

括:经常项目、资本及金融项目、储备资产变动项及错误和遗漏4 个部分。 通过1997-2013年国际收支平衡表,可计算出几个重要的国际收支差额:经常账户差额、资本合金其数据如下图所示: (一)我国国际收支基本变化趋势与原因: 1.我国收支变动的趋势: 通过观察1997-2011年的国际收支顺差结构,很容易发现我国国际收支基本变化趋势:(1)经常项目继续保持较大顺差,且货物贸易顺差是经常项目顺差的主要来源。1997—2008年间国际收支中经常账户均为顺差。在此期间,经常项目顺差一直保持了比较

平稳的增长趋势。 (2)资本和金融项目大幅顺差,外商直接投资是资本项目顺差的主要来源,且仍在不断增长。除1998年资本和金融账户为逆差外,1997-2011年间其他均为顺差,但变化幅度较大。 (3)外汇储备保持平稳且快速增长。20 世纪90 年代初以来,中国外汇储备规模开始出现较快增长,尤其是2000 年以来外汇储备增长表现出加速趋势,到2006 年年底我国外汇储备已经超过10 000 亿美元,成为世界第一大外汇储备国,其中全年新增外汇储备2 473 亿美元,也创下年度外汇储备增幅的历史新高。 (4)净误差与遗漏项由逆差逐步变至顺差。 2.我国国际收支变动的原因: (1)经常账户 注:以上图表根据国家外汇管理局数据绘制而成,其中经常账户借贷方由左方Y轴、差额为右方Y轴表示。 从图表可见,经常账户差额从1997年-2001年略有下降,其原因是东南亚金融危机的影响;2001年后直到2008年均保持较快的增长速度,且在2008年达到历史最高水平,其得利于我国在2001年加入WTO;2008年后经常账户差额有所下降,主要是受金融危机冲击。但总体来说,1997年到2011年总趋势是增长的。 总体来说,经常项目的变动受货物贸易、服务贸易、收益差额及经常转移差额影响。