【石油定价】国际原油市场的价格体系 一、国际原油市场定价体系介绍: 国际原油市场经过多年发展,已经形成了一个环环相扣、全球联动的矩阵式价格 体系。用一句话可概括为4大区域,6大基准油种。 所谓4大区域,即美洲、远东、中东、欧非(包括西非、西北欧及地中海)四大 区域。所谓6大基准油品,即美国西得克萨斯原油、英国北海布伦特原油、迪拜 原油、阿曼原油、米纳斯原油、塔皮斯原油。 (1) 美国西得克萨斯原油(US West Texas Intermediate,WTI )。 WTI 原油是美洲地区所有原油实物交易的定价基准, 其价格主要由纽约期货交易 所的WTI 原油期货合约交易来决定。 (2) 英国北海布伦特原油(UK North Sea Crude Brent )。 全球约80%的原油实货交易都与Brent 联动,产自西北欧、北海、地中海及非 洲的原油,甚至一些中东国家(如也门)的原油都是用 (3) 迪拜和阿曼原油(Dubai and Oman )。 迪拜和阿曼原油是中东地区出产的高硫原油价格基准, 市场(OTC )所决定,2007年迪拜商品期货交易所( 有了期货合约。 (4) 米纳斯原油和塔皮斯原油(Minas and Tapis )。 米纳斯和塔皮斯原油是远东地区原油的价格基准。 米纳斯的价格来源为官价,被 称为ICP Minas ( Indonesian crude prices )。塔皮斯原油是东南亚地区出产的 原油的价格基准。 由于原油市场四大区域中,有三大区域都拥有期货交易所及相应的原油期货合 约,同时还有广阔的场外市场提供各种掉期合约及各类差价合约, 使得国际原油 市场形成了以原油期货合约为主干,以各类掉期合约为分支,以各类差价合约为 转 换工具,结构缜密的矩阵式价格体系。 Brent 原油作为价格基准。 他的价格一度由场外掉期 DME )成立后,阿曼原油

国际工程市场开发的现状与分析 一、导言 随着21世纪经济全球化进程的日益加快,各大国际工程公司都把自身的发展目光由近及远的投向了全球,把工程建设的触角伸到了世界五大洲的各个角落。凡是有可利用的资源之地,凡是有可攫取利润之际,各大利益群体都不予余力的在竞争中求得生存之道。而随着国际工程建设225强的不断做大做强,工艺包专利的高度垄断化,国际工程建设市场的集中化程度越来越高,市场开发呈现出了一种弱肉强食的局面。 在这种情况下,如何认清自身形势,站对方向,在夹缝中求生存,在逆境中求发展,是公司实现两翼齐飞的关键所在。 二、国际市场的现状 随着经济全球化的发展和世界经济重心的不断变化,国际工程建设市场呈现出了以下几个特点: (一)国际工程建设的区域性 以我们所熟知的石油化工建设领域为例,石油化工建设市场呈现出了五大区块的特点。它主要是根据油气产地和就近加工为原则,以降低成本、提高收益为目标。跟据市场需求和国力发展所划分的。主要包括非洲地区(主要是北非和几内亚湾)、中东地区、中亚地区、美洲地区(主要是墨西哥湾地区)和亚太地区(主要是南亚和东南亚)。这五大区域都是目前国际工程建设的重点区域。 在这些区域中大多数都是发展中国家和欠发达国家(中东地区例

外),它们大多有丰富的油气资源,并已从中获利。而且急需取得更大的发展,因此有更加迫切的项目需求。而作为中东地区,丰富的油气资源是该地区的主要经济支柱,是社会发展的基础,并且其依赖程度有逐年提高的趋势。 (二)项目规模逐年扩大 从近几年国际工程市场的发展趋势看,项目立项逐渐从单一项目向项目群发展,项目规模逐年增加。因此任何一个单独的国际工程公司特别是中小型的国际工程公司要想单独承担一个项目的几率是越来越小的。那么现在国际工程建设市场的特点就是多家国际工程公司和众多的专业型公司组成联合体,充分发挥各自的优势,以联合体的模式去参与竞争,共担风险,共享成就。 这就要求利益的相关方都要有自己的独到之处,以便能充分的发挥自身优势,为自身在市场博弈中谋求立身之地。大的国际工程公司开始了兼并整合的过程,向做大做强的方向发展,而专业型公司则更倾向于向做专做精的方向发展,已取得独一无二的市场效果。 (三)项目融资能力的要求越来越高 目前很多的国际工程项目都要求总承包方要有很强的融资能力,去满足项目的资金需求。从项目所在地高度集中的五大区域来看,只有中东地区的项目资金来源可以得到保证。而其它四个区域的项目大多需要靠融资来解决,这就对总承包商的资金能力提出了很高的要求,而对于总承包商来说也提高了项目运作的风险。而化解风险的最好方法就是分解风险程度,利益共同体共担风险。这也就势必要求分

国际油价走势及对我国经济的影响 (作者:牛犁,国家信息中心经济预测部宏观经济研究室主任、高级经济师) 一、金融属性推动今年国际油价上涨 (2) (一)经济基本面并不支持国际油价持续上涨 (2) (二)各国极度宽松的货币政策催生流动性进入商品市场 (2) (三)美元贬值助推国际油价上涨 (3) (四)OPEC限产保价措施逐步发挥作用 (3) (五)石油作为“黑色黄金”具有保值功能 (3) 二、2010年国际油价稳步上行 (4) (一)全球经济曲折缓慢复苏,石油需求恢复性增长 (4) (二)石油供给稳步增加、剩余产能和库存充裕 (5) (三)美元仍可能维持弱势 (6) (四)地缘政治风险始终困扰国际油市 (6) (五)商品期货市场监管不力导致投机炒作继续盛行 (7) (六)基本结论 (7) 三、国际油价走势对中国经济的影响 (8) (一)油价上涨并未带来严重的通胀压力 (8) (二)增加居民消费支出 (9) (三)加大相关企业生产成本 (9) (四)推动节能并促进替代能源行业的发展 (9)

2009年以来,国际油价呈现逐级回升的走势。截至10月末,WTI原油期货价格年内最高点(10月21日81.37美元)较年初最低点(2月12日33.98美元)飙升139%,10月末较上年末飙升了82.4%,但前10个月WTI平均油价为每桶59.1美元,同比降幅仍然高达44%。展望2010年,全球经济将曲折缓慢复苏、石油需求出现恢复性增长、美元继续疲软以及投机炒作等因素使得国际油价将呈上行趋势,但全球经济难以强劲增长等因素制约国际油价上涨空间。 一、金融属性推动今年国际油价上涨 (一)经济基本面并不支持国际油价持续上涨 从全球经济基本面来看,今年以来几乎主要发达经济体均处于严重衰退之中。国际金融领域出现了1929—1933年“大萧条”以来最严重的金融危机,经济领域出现了二战以来最严重的经济衰退。因此,全球石油需求出现明显减少,全年石油日需求量将减少150万桶左右,供求基本面不支持国际油价持续上涨。当然,对全球经济最糟糕的时期已经过去的预期会在一定程度上支持油价。 (二)各国极度宽松的货币政策催生流动性进入商品市场 各国为了应对全球经济衰退而采取了“超宽松”的货币政策,以接近零的利率水平大量注入流动性。美联储通过回购长期国债、再贴现、定期拍卖机制(TAF)等方式,使得美国基础货币投放由正常时期的8310.92亿美元上升至最高峰时期曾达17701.77亿美元。因此,各国极度宽松货币政策在全球范围内催生了新的流动性,而实体经济疲

原油价格历史回顾及现状分析 尽管新能源的发展步伐在加速,但不可否认,在近期内石油仍将主导能源市场,石油供需关系的变化仍将牵动全球主要国家的神经。因此,未来全球经济发展以及地缘政治因素依然会导致原油价格的波动,提供可能的投资机会。 近期主要政治经济事件,如伊拉克骚乱、中国经济放缓、美联储加息以及中美第六次战略对话,将如何影响原油价格走势 为更好的把握原油市场,我们在这份报告中将回顾原油价格的历史变化及其主要诱因,结合当前原油进出口现状及市场预期,根据即将出现的政治经济事件对原油价格的走势进行判断。 1.回顾:石油价格的历史 原油价格的三个主要阶段 20世纪工业化发展不断推动全球对能源的需求,其中石油一直占据主导地位;石油成为各国经济发展的必需品。而经济能力及其支撑的军事力量是每个国家在国际政治中话语权的决定因素,因此,各国均密切关注原油的产出及其波动情况。 所以,原油价格的波动,是全球主要经济体之间、中东西非等石油输出国之间以及主要经济体与石油输出国之间,在政治经济层面互相博弈的最终体现。基于此,我们得以通过原油价格的历史波动来窥探相应历史时期的政治和经济概貌,以期更好的把握原油价格的未来走势。

图1展示了1983年以来纽约商品期货交易所原油价格的历史走势。长期看来,油价走势可分为三个阶段:(1)1983年-2002年,原油价格在20美元左右波动;(2)2003年-2010年,剧烈大幅波动;(3)2011年至今,在100美元左右波动。 前文中提到,原油价格是石油输出国和消费国政治经济博弈中不同力量的最终表现;因此,价格的三个阶段体现了决定性力量之间相互抵消或相互促进的关系。具体来说,第一阶段(1983年-2002年),原油价格在20美元左右波动,其主要原因有两个:(1)经历了70年代两次石油危机,石油输出国和消费国都更加理性(欧佩克内部协调更加成熟,对原油产出的调控能力增强;欧美日等主要消费国采取措施降低对欧佩克的依赖);(2)虽然突发事件发生时,油价涨跌幅都很大,但主要事件发生的时间独立且持续时间较短,需求和供应多有时间调整,因此油价始终保持在10-40美元区间内。 第二阶段(2003年-2010年),这个阶段是国际油价最具有戏剧性变化的时期:6年内,由20美元涨至145美元,然后半年内(2008年7月-12月)由145美元跌至34美元。期间,油价上涨的决定性因素是:美国、亚洲及其他新兴市场经济发展迅猛,石油需求量大增,推高油价。与此同时,该时期内其他政治经济事件均推动油价上涨,而没有力量对高油价施压,如2002年委内瑞拉军事政变导致该国石油产量暴跌;随后2003年3月英美联军攻打伊拉克,作为欧佩克第二大产油国的伊拉克产油几近于零;美国及其他OECD国家石油战略储备很低

国际原油市场的基本面态势和价格逻辑 佘建跃 ( 中海石油化工进出口有限公司 ) 摘 要:全球石油市场按地缘格局划分,存在着三大区域平衡:第一个平衡是东西平衡,即苏伊士以东市场和苏伊士以西市场各自基本平衡;第二个平衡是跨大西洋两岸平衡,即美洲地区和欧洲地区也是各自基本平衡;第三个平衡是中东—亚太平衡。地缘供需格局与国际基准原油价格波动密切关联。基本面的平衡关系为,供应量-需求量=库存量。“供需存”模型对应的主要有三种价差,即跨期价差(Time spread)、跨区价差(Arbitrage)和裂解价差(Crack)。各类价差是基本面的反映,价差交易也对基本面的改变提供反作用,使得基本面和价差实现回归和重构。通过对近期三类价差变化态势的分析,认为当前国际原油的基本面整体上处于“再平衡”的修复之中,而全球炼油毛利的持续下降,短期内将对炼厂原油需求构成节奏性的压制。此外,还要高度关注下半年国际原油市场供给侧存在的不确定性。 关键词:国际原油市场;供应;需求;库存;跨期价差;跨区价差;裂解价差 The fundamentals of international crude oil market and its pricing logic SHE Jianyue (CNOOC Petrochemicals Import & Export Co., Ltd.) Abstract:The global oil market can be divided into the three major regional balances by geographic pattern, which are the first balance between East and West, namely basic balance of each markets in East and West of Suez; second, transatlantic balance, is the basic balance of Americas and Europe respectively; and the last, the balance between the Middle East - Asia Pacific. The supply and demand balance between geographic markets has a close relationship with volatility of international bechmark oil price. The basic fundamental balancing model shows supply minus demand equals to stock. The three kinds of spreads, which match with the model of “supply demand and stock”, are time spread, arbitrage and crack. These spreads are reflection of fundamentals and offer the reaction to changes of fundamentals, which make them to be regressing and reshaping. By an analysis on tendency of the three kinds of spreads, the paper believes that the global oil market is overall in “rebalancing”; the continually decline of global refining margins may periodically put downward pressure on refinery crude oil demand in the short run; and additionally, uncertainty from supply-side of international oil market in the second half should be paid high attention. Key words:international crude oil market; supply; demand; stock; time spread; arbitrage; crack 53

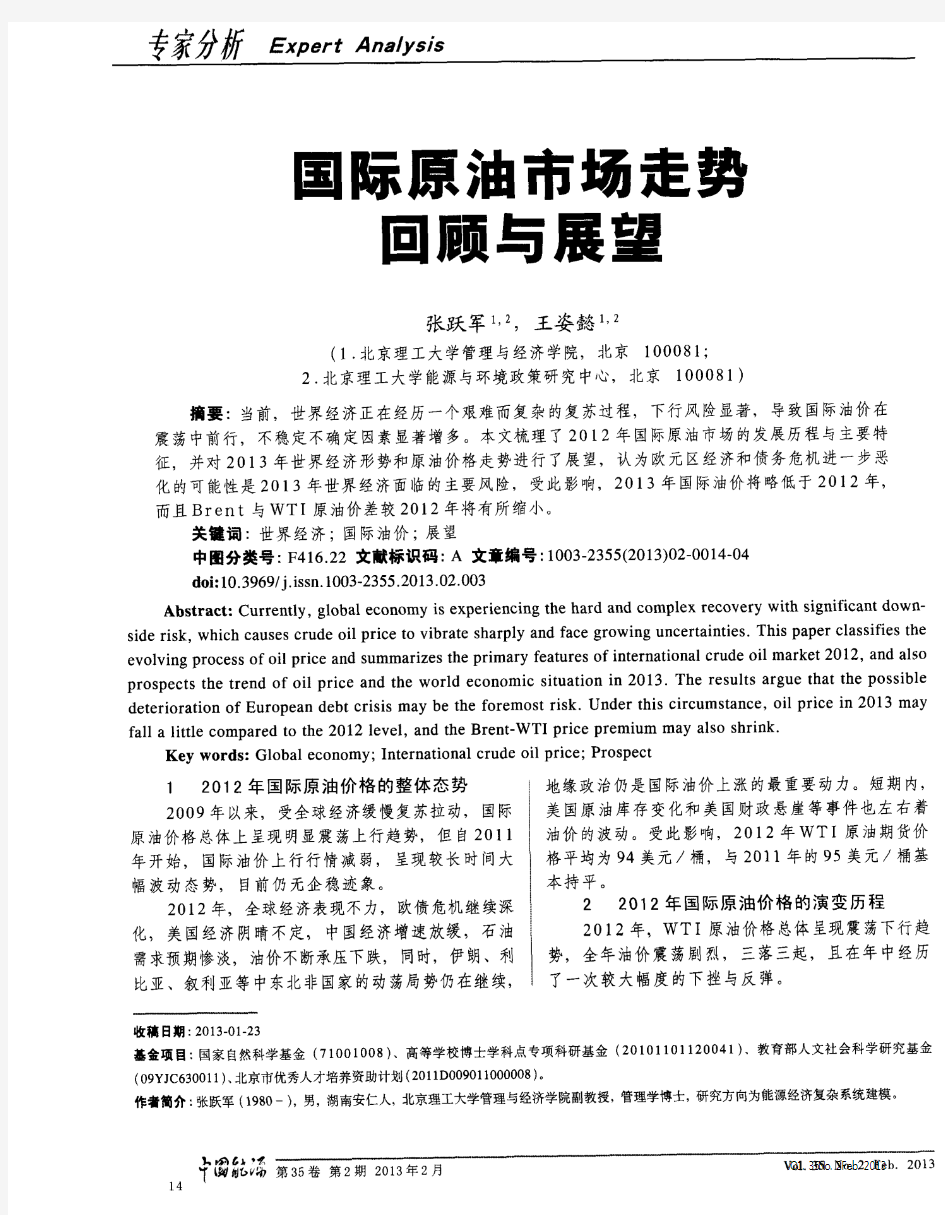

国际油价走势回顾及2013年展望 内容摘要: 2012年以来,国际油价呈波段性大涨大跌走势,WTI 原油期价基本在每桶77-110美元之间波动,与上年波动区间相同,全年平均期价约为95美元/桶,与上年基本持平。展望2013年,全球经济增速仍将温和低速增长,石油需求与2012年基本持平,供给较为充裕。美欧日等经济体同步推出新一轮量化宽松政策将会助推国际油价上涨,但由于缺乏中国、印度等国经济增速急剧反弹作为支撑,对油价的推动作用有限。中东等产油国地缘政治风险存在加剧的可能。因此,2013年国际油价运行区间可能会向上突破,初步预测,2013年WTI原油期货均价约为每桶98美元左右。 一、2012年国际油价呈波段性大涨大跌走势 2012年以来,国际油价大起大落、波动剧烈。WTI原油期价在每桶77-110美元之间波动,峰谷波幅超过了40%,与上年波动区间相同。截至11月底,纽约市场WTI原油期价平均为94.6美元/桶,北海Brent原油期价平均为111.9美元/桶,均与上年同期基本持平。WTI原油期货价格与Brent的平均差距保持在每桶17美元左右,近期二者差价约为21美元。总体来看,近期WTI原油期价将在每桶80-100美元之间震荡,预计全年WTI原油期价平均约为95美元/桶,与上年基本持平。

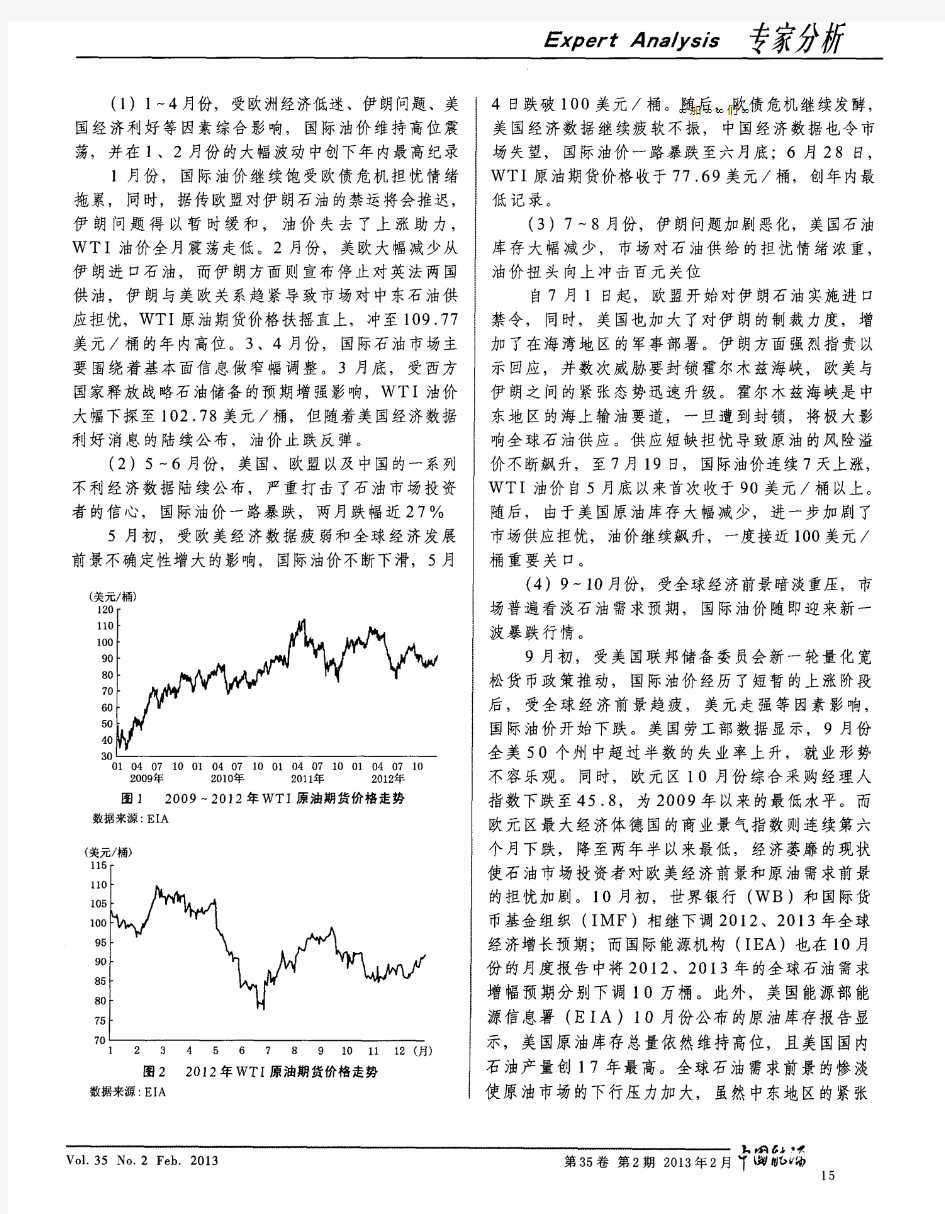

资料来源:美国能源情报署 1、年初伊朗局势助推国际油价大幅上涨 与上年非常相似的是,2012年初地缘政治动荡成为推动油价上涨的主要因素,只不过2011年为中东北非政局动荡以及利比亚战争,而2012年为伊朗核问题,加上2012年初全球经济增长好于预期,推动国际油价大幅上涨,WTI原油期价由上年末的每桶98.8美元飙涨至2月24日的109.77美元,上涨了10.9美元,涨幅达到11.1%,并创出年内最高水平。此后直到5月初,WTI油价一直在100-110美元之间的高位窄幅震荡。估计这段时间“地缘政治溢价”约为每桶10美元。 2、5月初之后国际油价暴跌回归基本面 5月初以来,伊朗迫于欧美国家金融制裁乃至石油禁运措施,被迫重新回到谈判桌前,欧美大国也因国内大选问题,无心进一步扩大伊朗紧张局势,而全球经济下行风险不断加大,二季度美日欧GDP分别增长1.3%、0.7%和-0.7%,较一季度显著放缓,全球石油需求也较上年减弱,同时利比亚产量恢复和美国大幅增产使得石油供应大幅增长。这一阶段国际油价出现跳水式的大跌走势,至6月底,WTI原油期价跌至每桶77.69美元,创出过去9个月来的新低,较年内高点猛跌32美元,下挫了29.2%。 3、7月初以后量化宽松预期刺激国际油价反弹

【石油定价】国际原油市场的价格体系 一、国际原油市场定价体系介绍: 国际原油市场经过多年发展,已经形成了一个环环相扣、全球联动的矩阵式价格体系。用一句话可概括为4大区域,6大基准油种。 所谓4大区域,即美洲、远东、中东、欧非(包括西非、西北欧及地中海)四大区域。所谓6大基准油品,即美国西得克萨斯原油、英国北海布伦特原油、迪拜原油、阿曼原油、米纳斯原油、塔皮斯原油。 (1)美国西得克萨斯原油(US West Texas Intermediate,WTI)。 WTI原油是美洲地区所有原油实物交易的定价基准,其价格主要由纽约期货交易所的WTI原油期货合约交易来决定。 (2)英国北海布伦特原油(UK North Sea Crude Brent)。 全球约80%的原油实货交易都与Brent联动,产自西北欧、北海、地中海及非洲的原油,甚至一些中东国家(如也门)的原油都是用Brent原油作为价格基准。 (3)迪拜和阿曼原油(Dubai and Oman)。 迪拜和阿曼原油是中东地区出产的高硫原油价格基准,他的价格一度由场外掉期市场(OTC)所决定,2007年迪拜商品期货交易所(DME)成立后,阿曼原油有了期货合约。 (4)米纳斯原油和塔皮斯原油(Minas and Tapis)。 米纳斯和塔皮斯原油是远东地区原油的价格基准。米纳斯的价格来源为官价,被称为ICP Minas (Indonesian crude prices)。塔皮斯原油是东南亚地区出产的原油的价格基准。 由于原油市场四大区域中,有三大区域都拥有期货交易所及相应的原油期货合约,同时还有广阔的场外市场提供各种掉期合约及各类差价合约,使得国际原油市场形成了以原油期货合约为主干,以各类掉期合约为分支,以各类差价合约为转换工具,结构缜密的矩阵式价格体系。 页脚内容1

GPS国外市场发展现状与趋势 国外市场发展现状与趋势 目前,以GPS为代表的卫星导航应用产业已成为当今国际公认的八大无线产业之一。随着技术的进步、应用需求的增加,GPS以全天候、高精度、自动化、高效率等显著特点及其所独具的定位导航、授时校频、精密测量等多方面的强大功能,已涉足众多的应用领域,使GPS成为继蜂窝移动通信和互联网之后的全球第三个IT经济新增长点。 1主要应用领域 (1)民用领域 在定位导航方面,GPS的使用对象主要是汽车、船舶和飞机等运动物体。例如船舶远洋导航和进港引水,飞机航路引导和进场降落,汽车自主导航定位,地面车辆跟踪和城市智能交通管理等。此外,对于警察、消防及医疗等部门的紧急救援、追踪目标和个人旅游及野外探险的导引等,GPS都具有得天独厚的优势。在日常生活中,GPS还可用于人身受到攻击危险时的报警,特殊病人、少年儿童的监护与救助,生活中遇到各种困难时的求助等。使用时只需按动带有移动位置

服务的GPS手机按钮,警务监控中心和急救中心在几秒钟内便可获知 报警人的位置并提供及时的救助。 目前国际上具有代表性的GPS公司,主推测量仪器的有天宝公司、徕卡公司、诺华达公司和佳瓦特公司等,主推导航设备和GPSOEM 板的有高明公司、麦哲伦公司、摩托罗拉公司、洛克韦尔公司和瑟孚 科技公司等。 (2)军事领域 在军事领域,GPS也已从当初的为军舰、飞机、战车、地面作战人员等提供全天候、连续实时、高精度的定位导航,扩展到成为目前 精确制导武器复合制导的一种重要技术手段。其工作原理是利用弹上 安装的GPS接收机接收4颗以上导航卫星播发的信号来修正导弹的飞 行路线,提高制导精度。区别于误差较大、精度较低的民用标准定位 服务,军方使用的是精密定位服务。资料显示,未配置GPS制导系统 之前,美军的“战斧”(BGM-109C)巡航导弹的圆概率误差约为9米, 在其惯性+地形匹配制导系统中加入GPS后,圆概率误差降至3米, 制导精度大大提高。 2全球GPS产业的结构与现状 GPS开始进入民用之后,使用者终端的GPS产品便成了当前GPS

加多宝—国际市场现状分析 ①大致进出口流程及所需凭证: A:【收货单位需要资质】 1、经营食品营业执照 2、食品卫生许可证 B:【进口前需要提供证明/许可文件】 1、官方原产地证书 2、生产国官方卫生证书 4、生产商产品检验报告 5、产品在其国家(地区)注册和批准销售的证明 6、原包装标签样张一份,中英文标签样张三份 7、需要检疫生产商官方检疫证书 8、需要提供的其它文件、资料 C:【进口后需要办理事项以及开支】 1、预报检审核文件资料,做标签审核(标签若不符合规范,会导致多次往返整改标签) 2、货到口岸报检验检疫(包装标签若与样张不符,会导致审核过的标签重新整改) 3、货物抽样检验、核对货物包装标签(送检结果不达标,导致货物

退港) 4、货物辖区内仓储(在未得检验检疫卫生证书前,货必须存放商检辖区范围内仓库不得销售与使用) 5、加贴中文标签,CIQ检验标签(小盒小袋包装食品需在进口前审核标签,将标签印制包装袋上) 6、商检复查标签(贴中文标签后.接送商检符合标签加贴规范.若标签不按标签样张加贴.会导致重贴) 7、办理卫生证书(卫生证书需要支付工本费) 8、标签备案(首次进口需办理标签备案,以后同产品无需备案,减少口岸1.5.6项工作) D:【进口中容易发生的事故及应对】 1、标签样张不符合商检标准要求(整改) 2、检验结果不达标(办理退港审批手续、删单退税,或者国内销毁) 3、标签加贴不符合样张样式(整改重贴) 4、报关外转核价(提供价格资料或估价) 5、货物未取得卫生证书销售(将被商检罚款,严重者吊销经营资格) E:【办理时间】 自商检预报审核文件,到申领卫生证书,正常预计需时1个月。 整个进口流程难度最大是商检商检手续

摘要 在当今国际舞台上,原油领域的竞争已经超过了纯商业的范围,甚至成为了世界大国经济、军事、政治斗争的重要武器,研究表明自1996年以来,中国原油进口量快速增长,原油进口依存度飙升,进口主要来源却愈趋集中。显示出我国原油进口现状不容乐观,论文以2003年~~2013年十年为例,对我国原油进口现状进行分析,并根据其中显示问题提出了一些应对措施。 关键词 中国、原油、进口、 众所周知,我国原油资源缺乏,人均资源占有量较少,这一现象导致我国能源供应紧张短缺现象严重,为缓解这一问题,我国不得不通过从国外进口原油,以满足我国对原油的大量需求。我也通过我国近十年原油进口数据对我国原油对外依存度进行了进一步的分析。 一、我国近十年原油进口量统计。 2003~~2013年原油进口数据(表一) 从上表可以看出,我国原油进口量逐年增加,到2009年更是突破了两亿吨大关,虽然这在一定程度上反映了我国经济不断发展,对原油的需求量也不断加大的趋势,但也暴露出 年份 数据 进口数量(万吨) 进口额(万美元) 年增长量百分百(%) 2003年 9102 1978240 —— 2004年 12272 3391168 30.3 2005年 12682 4772293 3.8 2006年 14517 6641190 14.5 2007年 16317 7977091 3.5 2008年 17888 12930000 9.6 2009年 20379 8930000 13.9 2010年 23931 13510000 6.9 2011年 25378 19666400 11.4 2012年 27102 22066591 6.8 2013年 28200 21955000 4.03

Index 原油价格行情 (1) 成品油价格行情 (5) 燃料油价格行情 (14) 其他行情 (24) 【国内外原油价格一周走势】 (37) [国内外原油价格一周汇总] (40) 【国内外成品油价格一周走势】 (41) [国内外成品油价格一周汇总] (44) 【燃料油价格一周走势】 (45) [国内外燃料油价格一周汇总] (46) 资讯 (46) 原油价格行情 NYMEX原油期货17日亚洲电子盘微跌 受美国5月工业产值下降及API称近周美国库存增加影响,NYMEX原油期货17日亚洲电子盘小幅走低,分析师预计美国能源部将公布近周美国原油库存下降150万桶。 综合外电6月17日报道,纽约商业交易所(NYMEX)原油期货17日亚洲电子交易时段小幅下跌,归因于美国5月工业产值再次下降,同时美国石油协会公布报告称近周美国库存增加。 美联储16日表示,美国5月工业产值月降1.1%,经济学家预期中值为月降1%;产能利用率为68.3%,预期中值为68.4%。根据美国石油协会(American Petroleum Institute,简称:API)16日公布的报告,截至6月12日当周的美国原油库存下降126万桶,汽油库存增加214万桶,馏分油库存增加88.1万桶。 分析师指出,“原油作为一种商品,尤其受美国经济形势的影响,因此其通常对工业产值数据十分敏感;人们通常认为每年的这个时候(外出驾驶高峰期)汽油库存将下降,而此观点可能将削弱,因汽油市场并没有那么强劲。” 北京时间12:11,NYMEX 7月原油期货下跌2美分,至70.45美元/桶。该合约16日结算价下跌15美分,报70.47美元,跌幅0.21%,日内交投区间为69.8美元至72.77美元。 洲际交易所(ICE)8月布伦特原油期货上涨3美分,至70.27美元/桶。该合约16日结算价持平于每桶70.24美元,日内交投区间介于69.55美元至72.4美元。 投资者们正在关注美国能源部(Department of Energy)定于17日公布的6月12日当周的美

深圳中企智业投资咨询有限公司

实验动物国际市场现状 (最新版报告请登陆我司官方网站联系) 公司网址: https://www.doczj.com/doc/9a3831185.html, 1

目录 国际市场现状 (3) 第一节国际市场现状分析 (3) 第二节国际市场主要国家情况 (4) 第三节国际市场发展趋势分析 (5) 1、国际合作交流日趋频繁 (5) 2、更加注重质量 (5) 第四节国际市场的重要动态 (5) 2

国际市场现状 第一节国际市场现状分析 发达国家实验动物已发展成为一门独立科学,在许多领域内得到广泛应用,对本国的国民经济建设和高新技术发展,发挥了重要作用。 1、组织健全、结构合理 美、英、德、法、日本等国都建立了全国性现代化实验动物中心、研究中心及辅助用品规格化的生产公司(饲料供应公司、饲育中心等),1956年联合国成立了国际实验动物委员会,每4年召开一次会议。 2、实验动物饲育应用等级质量较高 饲育应用等级为SPF级和无菌级。饲育生产规模化、标准化、供应实现了社会化、商品化,有比较完善的组织机构和完善的管理应用体系。 3、实验动物品种品系齐全,根据不同的实验选用不同的品种品系 例如美国实验小鼠品系达250个,小型实验猪达15个品种,豚鼠品种30个,大鼠品种60个,兔子14个,猴子50余种。 4、从事实验动物和动物实验的专业技术人员素质较高 动物饲育人员都是专业和本科学历,而且还要经过1-2年的专业技术培训,合格岗位证书才允许上岗。动物实验人员,本科以上学历也要经过专业培训。拿到岗位证书。 5、动物实验环境设施条件较好 动物实验的条件一般都达到屏障系和隔离系统。 6、仪器设备及试剂先进 7、动物质量检测严格 定期或不定期进行实验动物等级质量检测。(遗传检测、微生物检测、病理检测、寄生虫检测) 8、实验动物的饲料及垫料 有专业化的饲料生产公司、垫料生产公司、Co60辐照公司等一条龙配套服 3

中国国际贸易现状分析及应对 摘要:国际贸易是不同国家或地区之间进行的贸易活动。改革开放以后,中国开始以比较优势参与国际分工,加入国际贸易市场。发展迅速的国际贸易造就了我国经济的高速发展,人民生活水平的大幅提高。分析我国的国际贸易发展现状,我国在进出口贸易总额,优势产业等方面都取得了不小的成就。但在发展的同时,我国国际贸易也遇到了一些问题,这些问题限制和影响了我国经济的高速发展。问题主要有两个方面,一是我国本身内部存在的问题,二是国际贸易总体环境的恶化。在后危机时代,世界经济整体疲软的情况下,我国的经济发展受到有史以来最大的挑战,所以分析我国国际贸易发展现状及问题极有必要。 关键词:国际贸易;现状;问题 一、中国国际贸易发展现状 (一)进出口贸易总额 随着我国国际贸易高速发展,进出口贸易总额逐年增大。根据商务部的统计资料,中国的对外进出口从1978年206.4亿美元增长到2012年38667.6亿美元。据最新的官方数据显示,2013年中国进出口贸易总额跃居全球第一,高达4.16亿美元,冲破4亿美元这一具有里程碑意义的重要关口。 (二)出口商品结构 中国在进出口贸易中,主要以商品贸易为主,且出口产品长期以劳动密集型产品为主,工业附加值不高。作为中国最重要的贸易伙伴,美国从中国进口大量的商品,但是主要以劳动密集型工业制成品为主。分析近几年中美两国的贸易结构,可以发现在前十位产品中,有一半产品为玩具、服装和箱包等。而电机、电气、音响设备及其零附件为美国从中国进口最多的产品,进口总额为729.45亿美元,占其进口总额的24.6%。整体而言,中国出口到美国的这些商品的特点一是技术含量不高,二是市场替代性较强,三是消费弹性小。只从数据来看,中国对美出口以纺织服装为主的格局已开始发生变化,计算机

自1970年以来,国际原油价格波动,大体经历了以下不同的三个历史阶段: 1970-2000年国际原油价格走势图 (1)20世纪70年代两次石油危机驱动油价持续暴涨。 1970年,沙特原油官方价格为1.8美元/桶; 1974年(第一次石油危机),原油价格首次突破10美元/桶; 1979年(第二次石油危机),原油价格首次突破20美元/桶; 1980年,原油价格首次突破30美元/桶; 1981年初,国际原油价格最高达到39美元/桶; 随后,国际油价逐波滑落,从此展开了一轮长达20年的油价稳定期。 (2)1983——2003年初,20年油价一直徘徊在30美元之下。 1986年,国际原油价格曾一度跌落至10美元/桶上方; 1986年初——1999年初,国际原油价格基本上稳定在20美元/桶之下运行,只是在1990年9——10月间,油价出现过瞬间暴涨,并首次突破40美元/桶,但两个月后很快又滑落至20美元/桶之下; 1998年底1999年初,国际原油价格曾一度跌至10美元/桶以下。

2000年,国际原油价格曾短时间内冲至30美元/桶上方,但很快又跌落至20美元/桶之下。 2000-2011年国际原油价格走势图 (3)第三次石油危机时期(2003——2008年)。第一、二次石油危机后,国际原油价格波动经历了长达20年的稳定期。20年后,国际原油价格再次步入一个全新的快速上升通道,第三次石油危机终于爆发: 2003年初,国际原油价格再次突破30美元/桶,然后,不再回头。 2004年9月,受伊拉克战争影响,国际原油价格再次突破40美元/桶,之后继续上涨,并首次突破50美元。 2005年6月,国际原油价格首次突破60美元/桶,并加速前行。 2005年8月,墨西哥遭遇“卡特里”飓风,国际原油价格首次突破70美元/桶。

近年来石油价格走势及影响分析 石油是经济发展的重要能源之一,素有经济血液、经济命 脉之称。随着我国经济的快速发展,石油消费日益扩大。到1993年,我国由石油自给转变为石油净进口国,并由此而引发了石油价格形成机制的逐步变革。1998年6月1日,我国实现了国内原油价格与国际原油价格接轨,并因此引起石油价格的一系列波动。石油和石油化工生产在我市工业中占有相当份额,价格的大幅波动必然会影响这些行业乃至全市经济的发展。 一、近年来我市石油价格变动趋势。 1、石油价格虽有起落但一路走高。 从1997年到2001年,我市石油出厂价格一路走高,每吨由1997年的866元上升到2000年的1713元,2001年回落到1474元;以1997年为100的价格指数,1998年至2001年分别为106·64、126·89、209·91和185·52。几年来石油价格虽小有起伏但保持上升趋势不变,尤其是2000年石油价格暴涨,当年指数为165·43,涨幅超过65个百分点;2001年,石油价格在经过前一年的高位震荡后有所回落,但实际价格已经远高于三年前。 2、下游产品价格波动频繁。 石油价格变动自然会带动石油加工产品价格波动。其中,首当其冲是成品油。1997年以来,我市汽油、柴油价格起落较频繁:1998年、1999年及2001年指数较低,2000年指数相对较高。总体来说,成品油价格指数走势呈波浪型。 其它石油加工产品,在我市主要有:石油液化气、纯苯、乙烯、涤纶短纤维、涤纶长丝等等,这些产品均或多或少的受到原油价格波动的影响。 3、石油价格变动对我市工业产品出厂价格总水平变动影响较大。 几年来工业品出厂价格指数(下文简称总指数)始终在低位线上徘徊。1997年-2001年分别为98·32、94·71、96·37、102·76、95·87。1999年石油价格指数为118·99;同年,全市工业品出厂价格总指数比上一年增长1·66个百分点,其中,由石油拉动0·69个百分点。2000年,石油价格再创新高,指数高达165·43,拉动全市工业品出厂价格总指数上升2·64个百分点。2001年石油价格指数下滑到88·38,拉动全市工业品出厂价格总指数下降2·85个百分点。见以下数据及图表。(以上年价格为100)二、石油价格变动对我市相关行业的影响。 石油作为基础产业,与国民经济各部门间的产业关联度是较高的。目前我市的产业结构和技术水平决定了对石油工业的依赖度在一个较高水平。因此,石油价格持续大幅度增长、波动必然影响我市整个经济的进程,对某些直接相关的部门,更是左右了

姓名卢文艳 所在学院经济管理学院 专业班级 2010级国际经济与贸易学号 01015007 日期 2013年10月27日

原油国际市场行情分析 【摘要】:从世界原油供求状况地理方向和原油贸易地理趋势通过进十年三大市场平均原油价格变动分析未来需求状况和价格走势,以及通过我过近十年的进口量分析我国未来需求走势以及我国对外油气合作机会分析。 一、世界原油供求状况 世界石油资源主要集中在中东、中南美洲、前苏联、非洲地区,石油储量合计占全球的91.5%。世界石油主要产量集中在中东、前苏联、中南美洲和非洲地区,四地区产量合计占全球的72,6%,而消费量仅占25.2%。石油消费集中在亚太、北美和欧洲地区,3个地区的原油产量仅占全球的27.4%,而消费量合计占全球的74.8%。 中东、前苏联、非洲和中南美洲的原油产量远大于其石油消费量,是原油出口地区,其中沙特、俄罗斯、伊朗和尼日利亚的出口量最大。亚太、欧洲和北美的石油消费量远超过其原油产量,是原油进口地区,其中美国、欧洲、日本、中国和印度的进口量最大。 二、世界原油贸易地理趋势 1、主要出口地区发展趋势 未来,中东和非洲地区原油出口总量稳步增长;前苏联地区出口总量递减,中南美洲出口量将先增后降。整体来看,北美地区的原油进口量将持平或减少,亚太地区原油进口量将快速增长。 1)中东原油出口总量稳步增长,对美出口持平,增加对欧洲、中国出口量

由于中东地区油气资源十分丰富,生产成本普遍较低,中东地区长期产量增长速度将大于其他地区。2015年和2030年中东地区原油产量将分别达16.5亿吨和19.5亿吨。 2015年和2030年中东地区的原油净出口量分别达到12.0亿吨和14.3亿吨,届时中东地区原油出口量占原油产量的比例将分别达74.5%和73.1%。 中东到OECD北美国家的原油出口量到2015年基本持平,与缓慢的需求增长相匹配。同时,中东原油供应受中东内部炼厂扩张影响,降低了对其他亚洲地区的原油出口,但出口到中国和OECD欧洲地区的原油将进一步增加。 2)非洲原油出口总量稳步增长,欧洲仍是其主要出口对象 非洲的原油产量将不断上升,到2015年和2030年,非洲地区原油产量将达5.9亿吨和6.3亿吨。2015年和2030年的非洲原油净出口量分别达到4.4亿吨和4.6亿吨,占其原油产量的74.4%和72.8%。 今后5年,欧洲地区的经合组织国家仍将是非洲原油出口的主要对象,潜在进口量到2013年达到1.5亿吨。非洲地区在保持当地炼厂扩张的同时,对中国的原油出口仍可保持强劲的态势,到2013年将达到9000万吨,比2008年的5335万吨的出口量增长68.7%。 3)前苏联地区出口量递减 2015年和2030年,前苏联地区原油产量分别达7.2亿吨和8.3亿吨,2008—2030年的产量年均增长率为1.1%。 受原油产量增加有限的影响,2008—2015年该地区原油净出口量

OPEC在世界原油市场的垄断度分析 牛琦彬 贾松岩 (中国石油大学工商管理学院,北京 102249) 摘要:本文简要回顾了欧佩克的历史和政策,选择了两种较为适合的方法用于测定欧佩克的垄断度,分析了促成和阻碍欧佩克垄断地位形成的因素,用1986-2004年的数据对欧佩克在世界原油市场的垄断程度进行了测量。得出结论:目前欧佩克基本具备了卡特尔长期存在的基础,它在世界原油市场上仍然具有较强的垄断性;欧佩克垄断性有不稳定因素存在,有被逐渐削弱的倾向;欧佩克一两个非核心成员的退出或加入对欧佩克组织的垄断度不会产生根本性影响。 关键词:欧佩克;世界原油市场;垄断;产业集中度;产业集中系数 1. OPEC政策回顾 石油输出国组织(Organization of Petroleum Exporting Countries,简称“欧佩克”或“OPEC”) 于1960年9月14日在伊拉克首都巴格达宣告成立。总部原设在瑞士的日内瓦,1965年9月1日迁移至奥地利的维也纳。欧佩克是由以石油收入为主要收入来源的发展中国家组成的一个永久性的政府间的国际组织。目前有11个成员国。欧佩克的5个创始成员国是伊拉克、伊朗、科威特、沙特阿拉伯和委内瑞拉,随后陆续加入了卡塔尔(1961年)、印度尼西亚(1962年)、利比亚(1962年)、阿拉伯联合酋长国(1967年)、阿尔及利亚(1969年)、尼日利亚(1971年)、厄瓜多尔(1973年)和加蓬(1975年)。厄瓜多尔和加蓬分别于1992年和1996年退出欧佩克。 欧佩克的宗旨是:协调和统一成员国的石油政策,并确定以最适宜的手段来维护它们各自和共同的利益。保证产油国公平和稳定的石油价格,向石油消费国提供有效的、经济的和稳定的石油供应,使投资者得到公平合理的投资回报。[1]自欧佩克成立至今,它对世界原油市场有着举足轻重的影响。20世纪60年代是欧佩克发展的时期。采取的主要政策是:稳定油价;实现油田使用经费化;减少销售补贴;维护各成员国之间的团结,支持成员国维护石油权益的斗争。对世界石油经济发挥了重要的作用。一是抑制住了国际原油标价下降的趋势,二是初步显示出了联合的强大威力,此时欧佩克被认为是国际石油卡特尔的有效组织形

数据简报:1970年以来国际原油价格走势与大事 记 金融危机以来,国际油价经过2008年的“过山车”行情,2009年的低谷至缓慢回升,2010年的大幅跳涨以及2011年的震荡回升,在2012年以后随着全球经济的逐步复苏进入相对稳定期,纽约和伦敦两市油价整体上行且波动幅度逐渐减小。2013年两市油价波幅继续收窄,但呈现略微分化走势,纽约油价全年上涨7%,布伦特油价则小幅下跌%。 分析认为2014年原油需求将继续复苏,供给依然有保障,在供需关系趋向平衡的整体格局下,除非出现重大突发的地缘政治事件,原油价格会保持相对稳定走势,纽约油价大部分时间将在每桶90至105美元区间波动,布伦特油价将在每桶105至120美元区间波动。 自1970年以来,国际原油价格波动,大体经历了以下不同的三个历史阶段: 1970-2000年国际原油价格走势图

图片说明:1970-2000年国际原油价格走势图(图片来源于《求索》杂志2009年 06期) (1)20世纪70年代两次石油危机驱动油价持续暴涨。 1970年,沙特原油官方价格为美元/桶; 1974年(第一次石油危机),原油价格首次突破10美元/桶; 1979年(第二次石油危机),原油价格首次突破20美元/桶; 1980年,原油价格首次突破30美元/桶; 1981年初,国际原油价格最高达到39美元/桶; 随后,国际油价逐波滑落,从此展开了一轮长达20年的油价稳定期。 (2)1983——2003年初,20年油价一直徘徊在30美元之下。 1986年,国际原油价格曾一度跌落至10美元/桶上方; 1986年初——1999年初,国际原油价格基本上稳定在20美元/桶之下运行,只是在1990年9——10月间,油价出现过瞬间暴涨,并首次突破40美元/桶,但两个月后很快又滑落至20美元/桶之下; 1998年底1999年初,国际原油价格曾一度跌至10美元/桶以下。 2000年,国际原油价格曾短时间内冲至30美元/桶上方,但很快又跌落至20美元/桶之下。 2000-2011年国际原油价格走势图

龙源期刊网 https://www.doczj.com/doc/9a3831185.html, 2019年国际原油市场分析 作者:尚春成 来源:《今日财富》2018年第24期 今年全球经济复苏步伐出现放缓,虽然美国经济一枝独秀,但中国、印度等发展中国家經济增速出现明显放缓,而阿根廷、委内瑞拉等拉美国家出现了严重的通货膨胀。此外,今年以来的中美贸易摩擦逐步升级为较大规模的贸易战,同时美国向俄罗斯、欧盟等国家也发起贸易争端,全球性贸易摩擦无疑给全球经济蒙上一层阴影。标普、惠誉等国际研究机构均下调了明年全球增速至3.3%左右。 一、原油供需情况分析 (一)原油供应情况 根据世界能源组织和欧佩克等权威机构预测,2018年全球原油供应平均为1亿桶/日左右,较去年同期增长240万桶/日。分区域来看,欧佩克原油产量平均为3,200万桶/日,以美国、俄罗斯为首的非欧佩克产油国产量约为6800万桶/日。今年6月份以来,受到美国制裁影响,伊朗原油出口从正常的300万桶/日逐步消减至目前的50万桶/日,由此产生了250万桶/ 日的原油供应缺口,沙特承诺将逐步增加产能200万吨/日。 (二)原油需求情况 今年前三季度全球石油需求为9,975万桶/日,同比增加170万桶/日,与供应基本持平。分区域来看,亚洲区域仍未石油需求增长的主力,前三季度中国和印度的石油需求增速分别达到5.1%和5.9%。中国石油需求增长主要受益于基建投资增加以及对煤炭等非清洁能源的加速替代;印度主要受益于航空业和基建及房地产的高速发展。美洲地区石油需求涨跌互现,美国因受益于国内经济强劲增长,带动石油需求同比增长1.9%,而南美地区石油需求则有所下滑。欧洲地区石油需求同比基本持平。 二、原油库存变化情况 今年以来,受益于炼油毛利的持续增长以及中质馏分油的强劲需求,全球炼厂开工率均维持高位。原油库存维持较低水平。截止9月末,全球原油库存28.3亿桶,较去年同期降低1.9亿桶,创下了18个月以来的新低。作为全球原油库存风向标的美国商业库存今年以来也持续减少,目前为4.04亿桶的水平,较去年同期下降13%。虽然受到年初以来炼厂检修季的影响,亚太等部分地区的原油库存有所增长,但强劲的石油需求使得后期库存迅速下降。 三、地缘政治与突发事件