财务会计英文对照

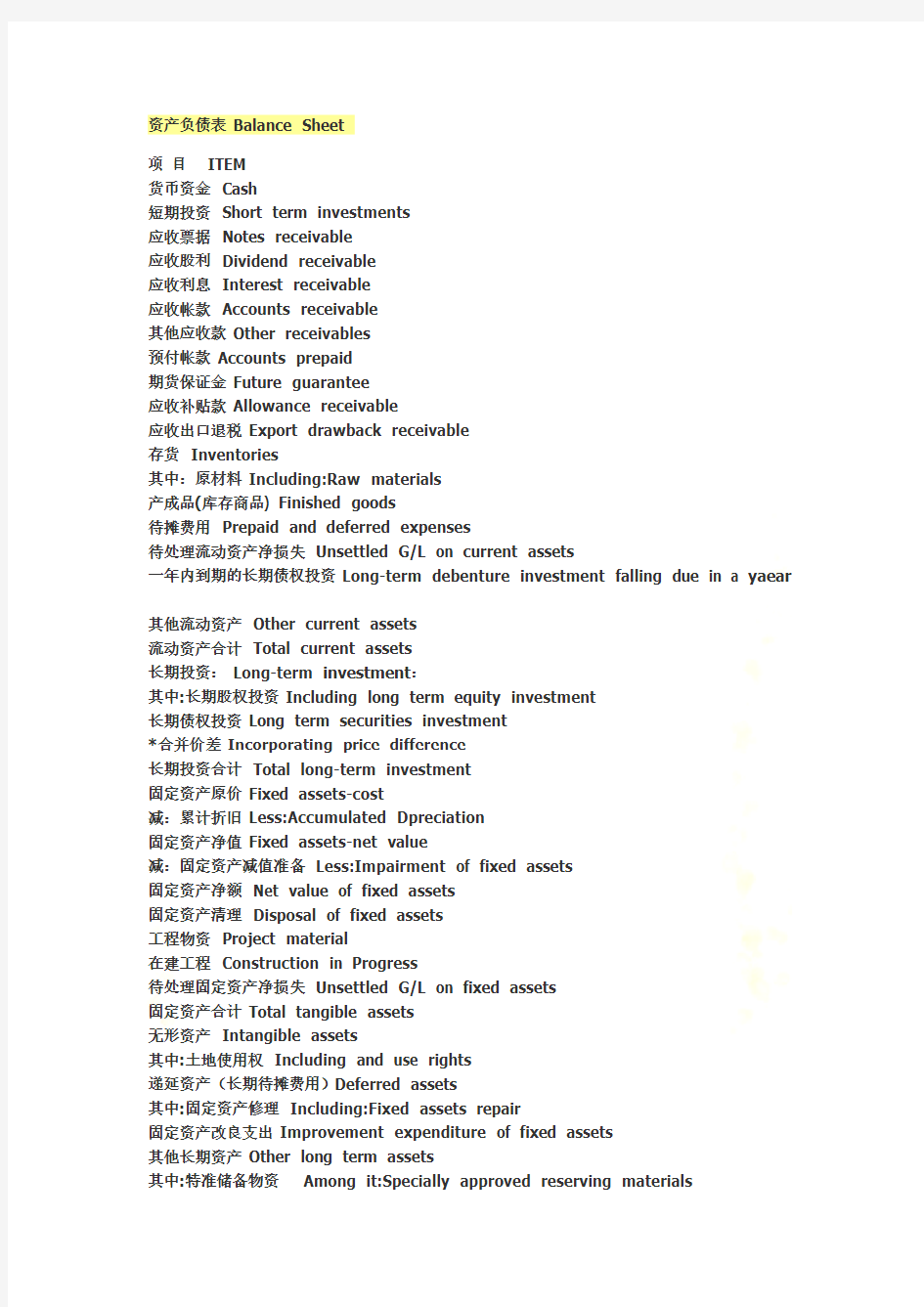

资产负债表Balance Sheet

项目ITEM

货币资金Cash

短期投资Short term investments

应收票据Notes receivable

应收股利Dividend receivable

应收利息Interest receivable

应收帐款Accounts receivable

其他应收款Other receivables

预付帐款Accounts prepaid

期货保证金Future guarantee

应收补贴款Allowance receivable

应收出口退税Export drawback receivable

存货Inventories

其中:原材料Including:Raw materials

产成品(库存商品) Finished goods

待摊费用Prepaid and deferred expenses

待处理流动资产净损失Unsettled G/L on current assets

一年内到期的长期债权投资Long-term debenture investment falling due in a yaear

其他流动资产Other current assets

流动资产合计Total current assets

长期投资:Long-term investment:

其中:长期股权投资Including long term equity investment

长期债权投资Long term securities investment

*合并价差Incorporating price difference

长期投资合计Total long-term investment

固定资产原价Fixed assets-cost

减:累计折旧Less:Accumulated Dpreciation

固定资产净值Fixed assets-net value

减:固定资产减值准备Less:Impairment of fixed assets

固定资产净额Net value of fixed assets

固定资产清理Disposal of fixed assets

工程物资Project material

在建工程Construction in Progress

待处理固定资产净损失Unsettled G/L on fixed assets

固定资产合计Total tangible assets

无形资产Intangible assets

其中:土地使用权Including and use rights

递延资产(长期待摊费用)Deferred assets

其中:固定资产修理Including:Fixed assets repair

固定资产改良支出Improvement expenditure of fixed assets

其他长期资产Other long term assets

其中:特准储备物资Among it:Specially approved reserving materials

无形及其他资产合计Total intangible assets and other assets

递延税款借项Deferred assets debits

资产总计Total Assets

资产负债表(续表) Balance Sheet

项目ITEM

短期借款Short-term loans

应付票款Notes payable

应付帐款Accounts payab1e

预收帐款Advances from customers

应付工资Accrued payro1l

应付福利费Welfare payable

应付利润(股利) Profits payab1e

应交税金Taxes payable

其他应交款Other payable to government

其他应付款Other creditors

预提费用Provision for expenses

预计负债Accrued liabilities

一年内到期的长期负债Long term liabilities due within one year 其他流动负债Other current liabilities

流动负债合计Total current liabilities

长期借款Long-term loans payable

应付债券Bonds payable

长期应付款long-term accounts payable

专项应付款Special accounts payable

其他长期负债Other long-term liabilities

其中:特准储备资金Including:Special reserve fund

长期负债合计Total long term liabilities

递延税款贷项Deferred taxation credit

负债合计Total liabilities

* 少数股东权益Minority interests

实收资本(股本) Subscribed Capital

国家资本National capital

集体资本Collective capital

法人资本Legal person"s capital

其中:国有法人资本Including:State-owned legal person"s capital 集体法人资本Collective legal person"s capital

个人资本Personal capital

外商资本Foreign businessmen"s capital

资本公积Capital surplus

盈余公积surplus reserve

其中:法定盈余公积Including:statutory surplus reserve

公益金public welfare fund

补充流动资本Supplermentary current capital

* 未确认的投资损失(以“-”号填列)Unaffirmed investment loss

未分配利润Retained earnings

外币报表折算差额Converted difference in Foreign Currency Statements

所有者权益合计Total shareholder"s equity

负债及所有者权益总计Total Liabilities & Equity

利润表INCOME STATEMENT

项目ITEMS

产品销售收入Sales of products

其中:出口产品销

售收入Including:Export sales

减:销售折扣与折让Less:Sales discount and allowances

产品销售净额Net sales of products

减:产品销售税金Less:Sales tax

产品销售成本Cost of sales

其中:出口产品销售成本Including:Cost of export sales

产品销售毛利Gross profit on sales

减:销售费用Less:Selling expenses

管理费用General and administrative expenses

财务费用Financial expenses

其中:利息支出(减利息收入) Including:Interest expenses (minusinterest ihcome) 汇兑损失(减汇兑收益)Exchange losses(minus exchange gains)

产品销售利润Profit on sales

加:其他业务利润Add:profit from other operations

营业利润Operating profit

加:投资收益Add:Income on investment

加:营业外收入Add:Non-operating income

减:营业外支出Less:Non-operating expenses

加:以前年度损益调整Add:adjustment of loss and gain for previous years

利润总额Total profit

减:所得税Less:Income tax

净利润Net profit

现金流量表Cash Flows Statement

Prepared by:Period: Unit:

Items

1.Cash Flows from Operating Activities:

01)Cash received from sales of goods or rendering of services

02)Rental received

Value added tax on sales received and refunds of value

03)added tax paid

04)Refund of other taxes and levy other than value added tax

07)Other cash received relating to operating activities

08)Sub-total of cash inflows

09)Cash paid for goods and services

10)Cash paid for operating leases

11)Cash paid to and on behalf of employees

12)Value added tax on purchases paid

13)Income tax paid

14)Taxes paid other than value added tax and income tax

17)Other cash paid relating to operating activities

18)Sub-total of cash outflows

19)Net cash flows from operating activities

2.Cash Flows from Investing Activities:

20)Cash received from return of investments

21)Cash received from distribution of dividends or profits

22)Cash received from bond interest income

Net cash received from disposal of fixed assets,intangible 23)assets and other long-term assets

26)Other cash received relating to investing activities

27)Sub-total of cash inflows

Cash paid to acquire fixed assets,intangible assets

28)and other long-term assets

29)Cash paid to acquire equity investments

30)Cash paid to acquire debt investments

33)Other cash paid relating to investing activities

34)Sub-total of cash outflows

35)Net cash flows from investing activities

3.Cash Flows from Financing Activities:

36)Proceeds from issuing shares

37)Proceeds from issuing bonds

38)Proceeds from borrowings

41)Other proceeds relating to financing activities

42)Sub-total of cash inflows

43)Cash repayments of amounts borrowed

44)Cash payments of expenses on any financing activities

45)Cash payments for distribution of dividends or profits

46)Cash payments of interest expenses

47)Cash payments for finance leases

48)Cash payments for reduction of registered capital

51)Other cash payments relating to financing activities

52)Sub-total of cash outflows

53)Net cash flows from financing activities

4.Effect of Foreign Exchange Rate Changes on Cash

https://www.doczj.com/doc/d07172107.html, Increase in Cash and Cash Equivalents

Supplemental Information

1.Investing and Financing Activities that do not Involve in Cash Receipts and Payments

56)Repayment of debts by the transfer of fixed assets

57)Repayment of debts by the transfer of investments

58)Investments in the form of fixed assets

59)Repayments of debts by the transfer of investories

2.Reconciliation of Net Profit to Cash Flows from Operating Activities

62)Net profit

63)Add provision for bad debt or bad debt written off

64)Depreciation of fixed assets

65)Amortization of intangible assets

Losses on disposal of fixed assets,intangible assets

66)and other long-term assets (or deduct:gains)

67)Losses on scrapping of fixed assets

68)Financial expenses

69)Losses arising from investments (or deduct:gains)

70)Defered tax credit (or deduct:debit)

71)Decrease in inventories (or deduct:increase)

72)Decrease in operating receivables (or deduct:increase)

73)Increase in operating payables (or deduct:decrease)

74)Net payment on value added tax (or deduct:net receipts

75)Net cash flows from operating activities

https://www.doczj.com/doc/d07172107.html, Increase in Cash and Cash Equivalents

76)cash at the end of the period

77)Less:cash at the beginning of the period

78)Plus:cash equivalents at the end of the period

79)Less:cash equivalents at the beginning of the period

80)Net increase in cash and cash equivalents

现金流量表的现金流量声明

拟制人:时间:单位:

项目

1.cash流量从经营活动:

01 )所收到的现金从销售货物或提供劳务

02 )收到的租金

增值税销售额收到退款的价值

03 )增值税缴纳

04 )退回的其他税收和征费以外的增值税

07 )其他现金收到有关经营活动

08 )分,总现金流入量

09 )用现金支付的商品和服务

10 )用现金支付经营租赁

11 )用现金支付,并代表员工

12 )增值税购货支付

13 )所得税的缴纳

14 )支付的税款以外的增值税和所得税

17 )其他现金支付有关的经营活动

18 )分,总的现金流出

19 )净经营活动的现金流量

2.cash流向与投资活动:

20 )所收到的现金收回投资

21 )所收到的现金从分配股利,利润

22 )所收到的现金从国债利息收入

现金净额收到的处置固定资产,无形资产23 )资产和其他长期资产

26 )其他收到的现金与投资活动

27 )小计的现金流入量

用现金支付购建固定资产,无形资产

28 )和其他长期资产

29 )用现金支付,以获取股权投资

30 )用现金支付收购债权投资

33 )其他现金支付的有关投资活动

34 )分,总的现金流出

35 )的净现金流量,投资活动产生

3.cash流量筹资活动:

36 )的收益,从发行股票

37 )的收益,由发行债券

38 )的收益,由借款

41 )其他收益有关的融资活动

42 ),小计的现金流入量

43 )的现金偿还债务所支付的

44 )现金支付的费用,对任何融资活动

45 )支付现金,分配股利或利润

46 )以现金支付的利息费用

47 )以现金支付,融资租赁

48 )以现金支付,减少注册资本

51 )其他现金收支有关的融资活动

52 )分,总的现金流出

53 )的净现金流量从融资活动

4.effect的外汇汇率变动对现金

https://www.doczj.com/doc/d07172107.html,增加现金和现金等价物

补充资料

1.investing活动和筹资活动,不参与

现金收款和付款

56 )偿还债务的转让固定资产

57 )偿还债务的转移投资

58 )投资在形成固定资产

59 )偿还债务的转移库存量

2.reconciliation净利润现金流量从经营

活动

62 )净利润

63 )补充规定的坏帐或不良债务注销

64 )固定资产折旧

65 )无形资产摊销

损失处置固定资产,无形资产

66 )和其他长期资产(或减:收益)

67 )损失固定资产报废

68 )财务费用

69 )引起的损失由投资管理(或减:收益)

70 )defered税收抵免(或减:借记卡)

71 )减少存货(或减:增加)

72 )减少经营性应收(或减:增加)

73 )增加的经营应付账款(或减:减少)

74 )净支付的增值税(或减:收益净额

75 )净经营活动的现金流量

https://www.doczj.com/doc/d07172107.html,增加现金和现金等价物

76 )的现金,在此期限结束

77 )减:现金期开始

78 )加:现金等价物在此期限结束

79 )减:现金等价物期开始

80 ),净增加现金和现金等价物

Accession Tax 财产增值税、财产增益税 Additional Tax 附加税 Admission Tax 入场税 Allowable Tax Credit 税款可抵免税;准予扣除税额 Amended Tax Return 修正后税款申报书 Animal Slaughter Tax 动物屠宰税 Annual Income Tax Return 年度所得税申报表 Assessed Tax. 估定税额 Assessment of Tax 税捐估定 Asset Tax 资产税 Back Tax 欠缴税款;未缴税额 Business Tax (工商)营业税;工商税 Capital Tax 资本税:<美>按资本额稽征;<英>指资本利得税和资本转让税(=[缩]CTT)<英>资本转让税 Capital Transfer Tax 资本转移税;资本过户税 Company Income Tax / Company Tax 公司所得税 Corporate Profit Tax / Corporation Profit Tax 公司利润税;公司利得税 Corporate Profits After Taxes <美>公司税后利润(额);公司税后收益(额) Corporate Profits Before Taxes <美>公司税前利润(额);公司税前收益(额)Corporation Tax Act <美>公司税法 Corporation Tax Rate 公司税税率 Deferred Income Tax 递延所得税 Deferred Income Tax Liability 递延所得税负债 Deferred Tax 递延税额;递延税额 Development Tax 开发税;发展税 Direct Tax 直接税 Dividend Tax 股利税;股息税

小企业财务会计制度及核算办法 一、财务会计制度 1、经理的职责 (1)认真贯彻执行《会计法》、《小企业会计准则》及其他有关财经法规。 (2)领导企业财务工作,设置会计机构,对财务人员进行配置、考核。 (3)实行“一支笔”审批制度,负责对企业一切财务收支进行审批。对各项经济业务进行审查,对内部经济指标进行考核。 (4)保证会计资料合法、真实、准确、完整,保障会计人员依法行使职权。 2、会计岗位责任制 (1)努力学习党的方针、政策和财务会计业务知识,熟练掌握业务技术,当好领导参谋。 (2)及时准确编报财务计划、用款计划,按时报送各种会计报表,做到账表一致、账实相符、日清月结。 (3)认真贯彻执行《会计法》、财税法规、会计制度,记账、算账、报账必须做到手续完备、内容充实、数字准确、账目清楚。 (4)严格执行财务制度,各项费用按规定支出范围和标准列支,分清资金渠道,合理使用资金,保证完成各项财会工作任务。 (5)对成本、费用项目进行严格审查,杜绝不合理的开支,各项资金使用需领导批准后才能支付、报账。不准公款私借,及时清理往来

款项,不得开空头支票,妥善保管好会计凭证、账薄、报表等会计资料。 3、出纳员岗位责任制 (1)努力学习财务制度,熟练掌握出纳工作基本技能,不断提高业务素质。 (2)严格执行财会制度,各项费用支出按规定报销,确保原始凭证真实、准确、完整,手续齐全,账目清楚。 (3)银行存款余额账实一致,现金账面余额与库存现金相符,每月底结账时作出货币资金余额调节表。 (4)严格遵守现金结算制度,不得借用、挪用公款,公司人员借款要经财务领导批准,对借款人员及时督促结账。 (5)支票必须凭领导审批的申请单方能开具;按规定签发“空白支票”,对逾期未用的支票要及时收回注销。 (6)出纳收付必须经会计审核无误,未经会计审核的凭证应拒绝支付。若因出纳人员违反规定给公司造成损失由当事人承担责任。(7)现金收付要当面点清,金额较大时,一定要有人复核。 (8)严格遵守现金管理制度,现金要尽量做到日清月结,月结盘库后作现金盘库表。 (9)现金日记账所纪录的内容必须同会计凭证相一致,不得随便增加或删减;日记账必须连续登记,不得跳行或隔页,不得损坏账簿;文字和数字必须准确无误、整洁清晰,如有改动,必须严格按会计制度执行。

公司财务会计制度1 财务会计制度 第一章总则 一、为了加强经营管理和会计核算工作,根据《中华人民共和国会计法》、《施工企业会计核算办法》、公司章程和总公司财经管理制度及国家其他有关法规的规定,结合本公司经营特点,特制定本制度。 二、本公司设置独立的会计机构,配备必要的会计人员,办理公司的财务会计工作。 三、财务部门要依法合理筹措资金,并有效使用资金。既要做到广泛筹集资金和组织资金来源,满足工程施工和日常行政办公需要,又要降低筹资成本,有效使用资金,提高资金使用效率。 四、财务管理部门应明确财务会计人员的岗位、职责分明、实行岗位责任制。 五、按照科学管理的要求,建立健全企业内部管理制度和内部财务审批制度,明确内部审批权限,强化内部控制。企业所有重大财务收支活动,均应实行执行与监督行为相结合。执行与监督人员相分离的原则,有牵制、有稽核。对企业资金调度、财务运作和可能对企业财务状况产生影响的经济活动,必须形成由总经理与财务总监实行联合签署方为有效的制度(简称联签制度,下同)凡涉及到重大资金调度、财务运作和可能对企业财务状况产生重大影响的经济活动必须报请董事会批准。

六、凡不符合制度要求,违反财经纪律的各项开支,财会人员 必须坚持原则,有权抵制并向总经理与财务总监汇报。 七、正确反映经营成果和财务状况,依法缴纳税收,并接受财税部门和主管部门的检查和监督。 八、财务部门应按照要求认真编制企业各项财务预算,为加快实行全面预算管理办法打下基础。年度财务预算的编制要体现“真实性、完整性、严肃性、先进性”原则,根据年度预算的目标,分解指标、明确职责、落实责任,并按照分级管理的要求加强检查和考核,以确保财务预算的有效实施。 九、认真做好财务管理的基础工作: (一) 做好完整的原始记录,各项经济业务都应及时做好完整的原始记录,确保原始记录的及时、准确、真实。 (二) 健全计量验收交接制度,各项财产物资的进出消耗,都要经过严格的计量验收,做到手续齐全,计量准确。 (三) 做好财产清查工作,定期或不定期进行财产清查,及时处理各种财产物资的盘盈、盘亏、毁损、报废,做到账实相符、账账相符。 十、根据权责发生制的原则进行会计核算。 十一、收益和成本费用的计算应当互相配比。一个时期内的各项收入和成本费用,应在同一个时期内登记入账,不应脱节,

?会计报表中英文对照

Accounting 1. Financial reporting(财务报告) includes not only financial statements but also other means of communicating information that relates, directly or indirectly, to the information provided by a business enterprise’s accounting system----that is, information about an enterprise’s resources, obligations, earnings, etc. 2. Objectives of financial reporting: 财务报告的目标 Financial reporting should: (1) Provide information that helps in making investment and credit decisions. (2) Provide information that enables assessing future cash flows. (3) Provide information that enables users to learn about economic resources, claims against those resources, and changes in them. 3. Basic accounting assumptions 基本会计假设 (1) Economic entity assumption 会计主体假设 This assumption simply says that the business and the owner of the business are two separate legal and economic entities. Each entity should account and report its own financial activities. (2) Going concern assumption 持续经营假设 This assumption states that the enterprise will continue in operation long enough to carry out its existing objectives. This assumption enables accountants to make estimates about asset lives and how transactions might be amortized over time. This assumption enables an accountant to use accrual accounting which records accrual and deferral entries as of each balance sheet date. (3) Time period assumption 会计分期假设 This assumption assumes that the economic life of a business can be divided into artificial time periods. The most typical time segment = Calendar Year Next most typical time segment = Fiscal Year (4) Monetary unit assumption 货币计量假设 This assumption states that only transaction data that can be expressed in terms of money be included in the accounting records, and the unit of measure remains relatively constant over time in terms of purchasing power. In essence, this assumption disregards the effects of inflation or deflation in the economy in which the entity operates. This assumption provides support for the "Historical Cost" principle. 4. Accrual-basis accounting 权责发生制会计 5. Qualitative characteristics 会计信息质量特征 (1) Reliability 可靠性 For accounting information to be reliable, it must be dependable and trustworthy. Accounting information is reliable to the extend that it is: Verifiable: means that information has been objectively determined, arrived at, or created. More than one person could consider the facts of a situation and reach a similar conclusion. Representationally faithful: that something is what it is represented to be. For example, if a machine is listed as a fixed asset on the balance sheet, then the company can prove that the machine exists, is owned by the company, is in working condition, and is currently being used to support the revenue generating activities of the

会计科目英文 会计系统 Accounting system 美国会计协会 American Accounting Association 美国注册会计师协会 American Institute of CPAs 审计 Audit 资产负债表 Balance sheet 簿记 Bookkeeping 现金流量预测 Cash flow prospects 内部审计证书Certificate in Internal Auditing 管理会计证书 Certificate in Management Accounting 注册会计师Certificate Public Accountant 成本会计Cost accounting 外部使用者External users 财务会计Financial accounting 财务会计准则委员会Financial Accounting Standards Board 财务预测Financial forecast 公认会计原则Generally accepted accounting principles 通用目的信息 General-purpose information 政府会计办公室Government Accounting Office 损益表 Income statement 内部审计师协会Institute of Internal Auditors 管理会计师协会Institute of Management Accountants 整合性Integrity 内部审计Internal auditing 内部控制结构Internal control structure 国内收入署Internal Revenue Service 内部使用者 Internal users 管理会计Management accounting 投资回报Return of investment 投资报酬Return on investment 证券交易委员会 Securities and Exchange Commission 现金流量表Statement of cash flow 财务状况表Statement of financial position 税务会计 Tax accounting 会计等式Accounting equation 勾稽关系 Articulation 资产 Assets 企业个体Business entity 股本Capital stock 公司Corporation 成本原则Cost principle 债权人Creditor 通货紧缩 Deflation 批露Disclosure 费用Expenses 财务报表Financial statement 筹资活动Financial activities 持续经营假设Going-concern assumption 通货膨涨 Inflation 投资活动Investing activities 负债Liabilities 负现金流量Negative cash flow 经营活动Operating activities 所有者权益Owner’s equity 合伙企业Partnership 正现金流量Positive cash flow 留存利润Retained earning 收入Revenue 独资企业Sole proprietorship 清偿能力Solvency 稳定货币假设Stable-dollar assumption 股东Stockholders

常见的财务会计分录知.进口商品账务处 01.补贴支出“在会计报表如何设置题目 对企业收到即征即退、先征撤消、先征后返的增值税,现行财会法则,应经过“补贴收入”会计科目来反映。“补贴收入”科目属“损益表”科目,而该科目反映的经济业务只在“损益表”中反映,期末有余额。损益表中无“补贴收入”项目,可在“其它业务成本”项目中反映。 02.被税局查抄必要补交的所得税处理 (1)调整应交所得税 借:以前年度损益调整 贷:进口商品。应交税金——应交所得税 (2)将“以前年度损益调整”科目余额转入利润分配 借:利润分配——未分配利润 贷:以前年度损益调整 (3)补交税款时 借:应交税金——应交所得税 贷:银行放款 对查补的前年度的企业所得税,听说li。在编制损益表时,通过“以前年度损益调整”项目来反映。 03.促销品的账务处理问题 在促销时把一些商品按进价赠送给消费者运用 小规模征税人: 借:营业外支出 贷:库存商品 应交税金——应交增值税 04.购进货物发生收料在前、付款在后或发票未到的帐务处理问题 借:原资料 贷:苟且帐款——暂估应付款 下月初用红字冲销; 收到票时: 借:原材料 应交税金——应交增值税(进项税额) 贷:应付帐款 05.代理入口的会计处理 1、收到代出口商品时 借:受托代销商品 贷:代销商品款 2、出口贩卖时,按现实售价 借:银行存款(应收帐款等) 贷:应付帐款 同时结转商品销售本钱 借:代销商品款 贷:受托代销商品 3、璧还出口商品货款并计算代销手续费收入 借:应付帐款

贷:代购代销收入(手续费收入) 银行存款 代理入口 1、收到任用单位的收买资金时 借:银行存款 贷:应付帐款 2、支付代购进口商品货款及运杂费时 借:商品推销(进价成本) 应收帐款 贷:银行存款 3、将购进商品移交委托方并结算手续费收入时 借:应付帐款 贷:商品采购(进价成本) 应收帐款(代垫运杂费) 代购代销收入(代理手续费) 退回委托单位多给的收购资金时 借:应付帐款 贷:银行存款 06.销售房产收取预收房款的帐务处理问题 销售房产预收房款,由于通过“预收帐款”科目反映,尚未结转谋划收入,于是,收据与发票的金额不会反复。预收售房款,开收据时:义乌库存处理。 借:银行存款 贷:预收帐款 收末了一期房款,开发票时 借:银行存款(最后一期房款) 预收帐款(以前预收局部) 贷:经营收入 07.销售免税货物的增值税税务和帐务处理问题 读者谭少可问:我厂为分娩销售饲料行业,销售的对象为饲料经销商及养殖户,他们大部分都不需要发票。请问不需要发票的部分销售额在会计上应如何处理?比方:饲料 借:银行存款(现金)等科目 贷记产品销售收入(营业收入) 由于销售饲料免征增值税,属于间接减免性子,则同时按不含税收入乘以适用税率计算免税额做帐, 借“应交税金——应交增值税(减免税款)”科目 贷记“补贴收入”科目。 另外,企业应在“应交增值税明细表”的“已交税金”项目下,增设“减免税款”项目,反映企业按规定减免的增值税款,可根据“应交税金-应交增值税(减免税款)”科主意记载填列;在填报“增值税纳税申报表”时,直接在“销项”项目的“免税货物”反映其“销售额”即可,不需填报“税额” 08.企业计算增值税出现“应交增值税”借方余额如何处理问题 “因当期销项税额小于当期进项税额不敷抵扣时,其不足部分没关系结转下期延续抵扣。”因此,当“应交税金——应交增值税”科目出现借方余额时,该期不需交纳增值税,该借方余额即反映为尚未抵扣完的进项税额。

财务会计英文简历 name: gender: male wedlock: single nation: han residence: jiangxi-fuzhou age: 25 location: guangdong-dongguan height: 169cm target locations: guangdong target positions: financing/audit/stat.-accountant desired salary: negotiable education 20xx-09 ~ 20xx-07 nanchang engineering college cpa doctor degree 20xx-09 ~ 20xx-07 zhongkai agricultural engineering college nvironmental engineering bachelor degree training 20xx-11 ~ 20xx-12 ciq huizhou inspection declaration member work experience2 years 3 months work experience,and served on 1 panies. pany type: foreign enterprise pany category: other production,manufacturing,processing job title: positions: audit executive/assistant

job description: the main responsibility for the whole financial work, so the monthly statements to recover the purchase price, the collation and verification of certificates, invoicing statements , the cost breakdown in a variety of financial statements. reason for leaving: financial crisis. the pany faces closure special skills puter level: junior puter skills: familiar with the office puter, will excle and word strengths: proficient in office software, will use accounting software (in the pany using a ufida erp) proficient in business, procurement, pmc and other departments workflow. familiar with the financial deal with the internal and external current account..WTT. language skills chinese: general cantonese: very bad english level: spoken general other: general career objective

财务会计专业名词中英文对照AAA 美国会计学会 Abacus 《算盘》杂志 abacus 算盘 Abandonment 废弃,报废;委付 abandonment value 废弃价值 abatement ①减免②冲销 ability to service debt 偿债能力 abnormal cost 异常成本 abnormal spoilage 异常损耗 above par 超过票面价值 above the line 线上项目 absolute amount 绝对数,绝对金额 absolute endorsement 绝对背书 absolute insolvency 绝对无力偿付 absolute priority 绝对优先求偿权 absolute value 绝对值 absorb 摊配,转并 absorption account 摊配账户,转并账户 absorption costing 摊配成本计算法 abstract 摘要表 abuse 滥用职权 abuse of tax shelter 滥用避税项目 ACCA特许公认会计师公会 accelerated cost recovery system 加速成本收回制度accelerated depreciation method 加速折旧法,快速折旧法acceleration clause 加速偿付条款,提前偿付条款acceptance ①承兑②已承兑票据③验收 acceptance bill 承兑票据 acceptance register 承兑票据登记簿 acceptance sampling 验收抽样 access time 存取时间 accommodation 融通 accommodation bill 融通票据 accommodation endorsement 融通背书 account ①账户,会计科目②账簿,报表③账目,账项④记账accountability 经营责任,会计责任 accountability unit 责任单位 Accountancy 《会计》杂志 accountancy 会计 accountant 会计员,会计师 accountant general 会计主任,总会计 accounting in charge 主管会计师

《企业财务会计》 第二章货币资金及支付结算练习题 一、单项选择题 1、企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。 A、“银行存款”科目 B、“材料采购”科目 C、“其他货币资金”科目 D、“其他应收款”科目 2、下列各项中,不属于“其它货币资金”科目核算内容的是()。 A、信用证存款 B、存出投资款 C、备用金 D、银行汇票存款 3、企业存放在银行的信用证存款,应通过()科目进行核算。 A、其他货币资金 B、银行存款 C、在途货币资金 D、库存现金 4、企业采用银行承兑汇票结算方法购进货物,签发的银行承兑汇票经开户银行承兑时,支付的承兑手续费应计入()。 A、管理费用 B、财务费用 C、营业外支出 D、其他业务成本 5、企业在现金清查中发现多余现金,在未经批准处理之前应借记“现金”科目,贷记( )科目。 A、营业外收入 B、待处理财产损溢 C、其他应付款 D、其他业务收入 6、银行存款日记账由()登记。 A、会计负责人 B、会计人员 C、出纳人员 D、业务经办人员 7、经过“银行存款余额调节表”调整后的银行存款余额为( )。 A、企业账上的银行存款余额 B、银行账上的企业存款余额 C、企业可动用的银行存款数额 D、企业应当在会计报表中反映的银行存款余额 8、对于银行已经收款而企业尚未入账的未达账项,企业应作的处理为() A、以“银行对账单”为原始记录将该业务入账 B、根据“银行存款余额调节表”和“银行对账单”自制原始凭证入账 C、在编制“银行存款余额调节表”的同时入帐 D、待有关结算凭证到达后入账 9、企业工资、奖金等现金的支取,只能通过( )账户办理。 A、基本存款 B、一般存款 C、临时存款 D、专用存款 10、商业承兑汇票的承兑人通常为( )。 A、购货企业 B、销货企业 C、购货企业的开户银行 D、销货企业的开户银行

财务、会计制度或者财务、会计处理方法 致:广州市国税局第**分局 纳税人名称(公章): 纳税人识别号: 本企业为**有限责任公司,主营***,采用手工记帐。本企业遵守《会计法》和《企业会计制度》等相应法律法规。本企业采用的财务、会计制度为:企业会计制度。 财务制度: 1。财务管理原则: ①合法原则,即财务管理工作遵守国家有关的法规,依照法规要求开展财务活动、处理与各方面的财务关系,以维护和保持正常的社会经济秩序。 ②平衡原则,即力求资金存量与流量的综合协调平衡。资金的存量平衡,指资金的合理配置,也就是通过资金活动的组织和调节使各项物资资源间形成适当的构成比例,以保证各种形态资金的适度占用和资金活动的继起性,保证生产经营活动的顺畅进行;资金的流量平衡,指通过资金的合理使用和积极筹措,达到收支总量和收支时点的平衡,以保证资金周转不致中断。 ③利润风险均衡原则,即在追求利润的同时充分考虑风险,全面分析财务活动的收益性和完全性,在利润与风险的矛盾均衡中求得最大收益。 2。财务管理任务: 财务管理的基本任务,就在于保证企业经营目标的实现。在社会主义市场经济条件下,企业作为自主经营、自负盈亏的经济实体,其生存与发展,取决于企业取得经济效益的状况。因此提高经济效益,是企业经营的主要目标之一。企业的经济效益,在财务上就体现为是否获得利润,经济效益的一般含义,是要以较少的投入(或较少的支出、较少的耗费),获得较大的产出(或较多的收入)。企业经营获得的收入,大于经营发生的支出(或耗费),才可能形成利润。因此企业财

务管理的基本任务就是:依法合理筹集企业经营所需资金,促使企业有效利用各项资产,努力提高企业经济效益。 3。财务管理方法: 为了有效地组织、指挥、监督和控制财务活动,并处理好因财务活动而发生的各种经济关系,当本企业发展到比较成熟时,将会聘请更高水平的专业会计人员进行科学的财务管理,比如运用一系列科学的财务管理方法(如财务预测、财务决策、财务预算、财务控制、财务分析等方法),组建成“一个完整的财务管理方法体系。 财务处理办法(财务活动的具体处理方法): 1。资金的取得: 本企业的资金来源主要是投资者投入所得和企业经营收入所得。 2。资金的使用: 本企业所得资金将用于经营范围内的业务的拓展、员工工资福利的发放等。 3。资金的分配: 本企业的盈余将用于扩大企业规模、发放股东分红、发放员工福利等。 会计制度: 本企业采用的会计制度为:企业会计制度。 会计核算与会计监督的基本原理:做好内部监督和接受外部监督。会计核算将尊守以下原则:1、客观性原则2、实质重于形式3、可比性原则4、相关性原则5、一致性原则6、及时性原则7、清晰性原则8、配比原则9、权责发生制。 根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计帐簿,编制财务会计报告。

(文档含英文原文和中文翻译) 中英文对照外文翻译 附件:外文翻译译文 战略财务会计在中小企业 摘要:随着社会经济的发展和科学技术的进步,中国的企业在一个充满机会和危险的阶段。介绍了安全会计的含义和意义战略财务会计中存在的问题,阐述了财务策略进行小中型企业一起,最后提出了一些对策和原因。 关键词:中小企业的战略财务会计、问题、对策

一个企业的不确定性的金融环境其财务活动充满风险。除了机会,有许多的危险从时间,以时间,其财务会计。因此,它已经成为了成功的关键一个企业的财务会计是否能跟踪的趋势变化什么是有用的吸收。应当拒绝接受什么是有害的。战略会计思想是非常重要的在企业的财务会计,因为我们必须努力去分析和把握一般环境和发展一个企业的发展趋势,从而提高适应能力、可变性和适用性的金融中心会计不确定环境。目前,中小企业在100年通过了工商登记、以企业总数的90%。因此,其战略财务会计是特别重要的,这也是本论文的主题。 1 简介 战略性的财务会计是财务会计理论,根据该融资应该的在最适当的方式进行,采集到的资本必须利用和会计的最有效的方式虽然企业和决策和利润分配应该最合理。根据其内涵,总结三个主要内容的战略财务会计,包括融资策略,投资战略和利润分配决策策略。详情如下: 融资策略 高度发达的现代企业具有的销售急剧增长。当面对这样一种局势,企业倾向于有很大的要求从股票和应收账款是资本的提升。更大的为销售增长的张力,但更大的资本要求。因此,在融资策略都具有十分重要的意义战略会计财务。融资策略的功能在于明确的指导方针融资、铺设融资目标下,建立整体规模、融资渠道和方法,安排战略资本结构优化方案,从各方面对此作了相应的对策,以达到融资目标,最后预测和收集的大量资金的企业的需要。 投资策略 为核心的战略财务会计,这种策略决定一个企业只能分配它的首都资源合理而有效的方法。投资策略包括确认投资固定资产的方向、公司规模和资本规模、投资选择相关的外部扩张或内部扩张,改革旧的产品或开发新的、独立或联合操作,自有资金投资决定或贷款之间的百分比固定资产、流动资产、投资策略和风险和那些在通货膨胀。 利润分配决策策略 这个策略,包括会计资本收益和设立股份奖金分配制度,主要的交易一个企业比例,搁在长期底图在扩大规模、提高员工福利和自身的生活水平。利润分配决策战略旨在满足需求,对于资产资本的发展和改进企业的核心竞争力根据相关的投资

财务会计处理办法 第一条为加强公司的财务工作,发挥财务在公司经营管理和提高经济效益中的作用,特制定本处理办法。 第二条本公司主要从事**业务,为营业税税纳税人,公司按小企业会计制度进行核算,设会计、出纳各一名。帐簿设置总帐、明细帐,凭证采用复式记帐法,会计报表为资产负债表、损益表、现金流量表等,记帐本位币为人民币,抵值易耗品按一次摊销法核算,固定资产按使用年限法折旧。 第三条本公司会计年度自1月1日起至12月31日止。 第四条公司财务会计人员的职责是: 1. 认真贯彻执行国家有关的财务管理制度和税收制度,执行公司统一的财务制度。 2. 建立健全财务管理的各种规章制度,编制财务计划,加强经营核算管理,反映、分析财务计划的执行情况,检查监督财务纪律的执行情况。 3. 积极为经营管理服务,通过财务监督发现问题,提出改进意见,促进公司取得较好的经济效益。 4. 厉行节约,合理使用资金。

5. 合理分配公司收入,及时完成需要上交的税收及管理费用。 6. 积极主动与有关机构及财政、税务、银行部门沟通,及时掌握相关法律法规的变化,有效规范财务工作,及时提供财务报表和有关资料。 7. 完成公司交给的其他工作。 第五条会计凭证、会计帐簿、会计报表和其他会计资料必须真实、准确、完整,并符合会计制度的规定。 财务工作人员办理会计事项必须填制或取得原始凭证,并根据审核的原始凭证编制记帐凭证。会计、出纳员记帐,都必须在记帐凭证上签字。并应定期进行财务清查,保证帐簿记录与实物、款项相符。财务工作人员发现帐簿记录与实物、款项不符时,应及时向经理书面报告,并请求查明原因,作出处理。 财务工作人员应根据帐簿记录编制会计报表上报公司经理,并报送有关部门。会计报表由会计定期编制并上报,会计报表须由经理签名或盖章。 第六条财务人员按符合国家法律法规的要求管理公司的支票和现金。 第七条凡是本公司的会计凭证、会计帐簿、会计报表、会计文件和其他有保存价值的资料,均应归档。会计凭证应按月、按编号顺序装订成册,标明月份、季度、年起止、号数、单据张

第一章财务会计管理制度 第一节总则 第一条为了适应市场经济的客观要求,按现代企业制度规范集团的会计核算和财务行为,完善财务制度体系,保证会计资料真实、完整,根据《中华人民共和国会计法》、《中华人民共和国公司法》、《企业会计制度》、《企业会计准则》和《会计基础工作规范》等的有关规定,并结合集团的经营活动特点和管理要求,特制定本制度。 第二条本制度适用于亿利集团、各事业集团及对所属分子公司的管理。 第二节集团财务管理体系及权限 第三条集团建立严密、科学的财务管理体系,以保证财务管理工作正常开展。 第四条集团设财务管理中心,负责组织、监督集团财会管理工作;编制、执行、分析集团财务预算;对集团资金实施管理;参与经营决策,并做好企业成本、费用、利润指标的考核;监督集团财务收支,如实反映集团财务状况和经营成果,依法正确计算、缴纳各项国家税(费);配合其他部门做好各项基础管理工作。 各事业集团设财务部,负责组织本事业集团的财务管理与会计核算工作;各分子公司设财务科,负责组织本公司的财务管理与会计核算工作。 第五条集团董事会财务管理责任、权限: 一、决定集团的经营计划和投资方案; 二、决定集团年度财务预算方案、财务报告方案; 三、决定集团利润分配方案和弥补亏损方案; 四、决定集团增减注册资本方案; 五、决定集团内部财务管理机构的设置、聘任或解聘集团财务负责人。 第六条集团监事会财务管理责任、权限: 一、负责检查集团财务状况,查阅帐簿和其他会计资料,核对集团财务报告、营业报告和利润分配方案等财务资料; 二、对董事、经理执行职务情况进行监督等。 第七条集团总裁财务管理责任、权限:

一、认真遵守国家法律、法规,树立以财务管理、资金管理为重点的企业管理观念; 二、根据集团年度财务预算,生产经营计划和财务成本费用计划组织好集团生产经营活动,确保财务预算和年度利润目标的顺利实现,确保集团资产保值、增值; 三、根据集团规模、经营方式和组织形式设置集团财务管理机构; 四、负责组织集团的投资决策,并对决策结果承担主要责任; 五、依法保障财务部门和财会人员履行职责; 六、接受财务、税务、审计机关等外部和集团监事会的检查监督,对集团发生的经济损失和重大违纪事项负主要责任; 七、组织制定具体财务管理办法; 八、加强对集团所属独立核算部门负责人的管理,督促所属单位认真执行有关财务制度。 第八条集团财务副总裁责任、权限: 一、宣传贯彻落实国家有关财经政策、法规,组织制订企业财务管理和会 计核算实施细则;及时研究国家的各项政策对企业经营过程中产生的 影响; 二、组织领导集团财务部门开展财务管理和会计核算,协调企业各职能部 门的关系,保证财务部门正常的工作秩序; 三、参与集团经营决策和项目投资决策,对项目效益可行性提出主导意 见,并承担相应决策责任; 四、负责集团筹资活动,权衡筹资成本,掌握企业资产负债结构,发现问 题负责向企业负责人提出解决意见; 五、组织领导集团财务部门开展财务管理和会计核算,协调企业各职能部 门的关系,保证财务部门正常的工作秩序; 六、组织制定集团年度财务预算和财务成本计划,并负责组织实施和考 核; 七、审核集团重要财务事项,对发生的重大违纪事项负有直接责任: 1.审核集团月、季、年度各类会计报表和财务报告,并对报表和报告的正确性负责; 2.审签限额以上资金的划转; 3.负责集团各类资产盘盈、盘亏及损失的审批,并负责组织查明责任; 4.负责各类资产的转移和租赁的审批; 5.确定集团内部价格的定价原则,签发企业内部结算价格;

中国会计科目中英文对照 代码名称代码名称代码名称代码名称英译 1 资产assets 11~ 12 流动资产current assets 111 现金及约当现金cash and cash equiva lents 1111 库存现金cash on hand 1112 零用金/周转金petty cash/revolving f unds 1113 银行存款cash in banks 1116 在途现金cash in transit 1117 约当现金cash equivalents 1118 其它现金及约当现金other cash and cash equivalents 112 短期投资short-term investment 1121 短期投资-股票short-term investmen ts - stock 1122 短期投资-短期票券short-term inves tments - short-term notes and bills

1123 短期投资-政府债券short-term inve stments - government bonds 1124 短期投资-受益凭证short-term inve stments - beneficiary certificates 1125 短期投资-公司债short-term invest ments - corporate bonds 1128 短期投资-其它short-term investmen ts - other 1129 备抵短期投资跌价损失allowance fo r reduction of short-term investment to mar ket 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes recei vable 1137 应收票据-关系人notes receivable -related parties 1138 其它应收票据other notes receivabl e 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable

库存现金 核算企业的库存现金。 银行存款 核算企业存入银行或其他金融机构的各种款项。 其他货币资金 核算企业的银行汇票存款、银行本票存款、信用 卡存款、信用证保证金存款、存出投资款、外埠 存款等其他货币资金。 交易性金融资产 核算企业为交易目的所持有的债券投资、股票投 资、基金投资等交易性金融资产的公允价值。 应收票据 核算企业因销售商品、提供劳务等而收到的商业 汇票,包括银行承兑汇票和商业承兑汇票。 应收账款 核算企业因销售商品、提供劳务等经营活动应收 取的款项。 预付账款 核算企业按照合同规定预付的款项。 应收股利 核算企业应收取的现金股利和应收取其他单位分 配的利润。 应收利息 核算企业交易性金融资产、持有至到期投资等应 收取的利息。 其他应收款 核算企业除存出保证金、应收票据、应收账款、 预付账款、应收股利、应收利息、长期应收款等 以外的其他各种应收及暂付款项。 坏账准备 核算企业应收款项的坏账准备。 材料采购 核算企业采用计划成本进行材料日常核算而购入 材料的采购成本。 在途物资 核算企业采用实际成本(或进价)进行材料、商 品等物资的日常核算、货款已付尚未验收入库的 在途物资的采购成本。 原材料 核算企业库存的各种材料, 包括原料及主要材料、 辅助材料、外购半成品(外购件)、包装材料、 燃料等的计划成本或实际成本。 编号 会计科目 一、资产类 核算内容 1001 1002 1012 1101 1121 1122 1123 1131 1132 1221 1231 1401 1402 1403

成本与实际成本的差额。 库存商品 核算企业库存的各种商品的实际成本(或进价) 或计划成本(或售价),包括库存产成品、外购 商品、存放在门市部准备出售的商品、发出展览 的商品以及寄存在外的商品等。 委托加工物资 核算企业委托外单位加工的各种材料、商品等物 资的实际成本。 周转材料 核算企业周转材料的计划成本或实际成本,包括 包装物、低值易耗品。 存货跌价准备 核算企业存货的跌价准备。 持有至到期投资 核算企业持有至到期投资的摊余成本。可按持有 至到期投资的类别和品种,分别 “成本 ”、“利息调 整 ”、 “应计利息 ”等进行明细核算。 持有至到期投资减值准备 核算企业持有至到期投资的减值准备。 可供出售金融资产 核算企业持有的可供出售金融资产的公允价值, 包括划分为可供出售的股票投资、债券投资等金 融资产。按可供出售金融资产的类别和品种,分 别“成本”、“利息调整 ”、“应计利息 ”、 “公允价值 变动 ”等进行明细核算。 长期股权投资 核算企业持有的采用成本法和权益法核算的长期 股权投资。 采用权益法核算的,还应当分别 “成 本 ”、“损益调整 ”、“其他权益变动 ”进行明细核算。 长期股权投资减值准备 核算企业长期股权投资的减值准备。 长期应收款 核算企业的长期应收款项,包括融资租赁产生的 应收款项、采用递延方式具有融资性质的销售商 品和提供劳务等产生的应收款项等。 固定资产 核算企业持有的固定资产原价。 累计折旧 核算企业固定资产的累计折旧。 固定资产减值准备 核算企业固定资产的减值准备。 核算企业采用计划成本进行日常核算的材料计划 材料成本差 异 1405 1408 1411 1471 1501 1502 1503 1511 1512 1531 1601 1602 1603 1404