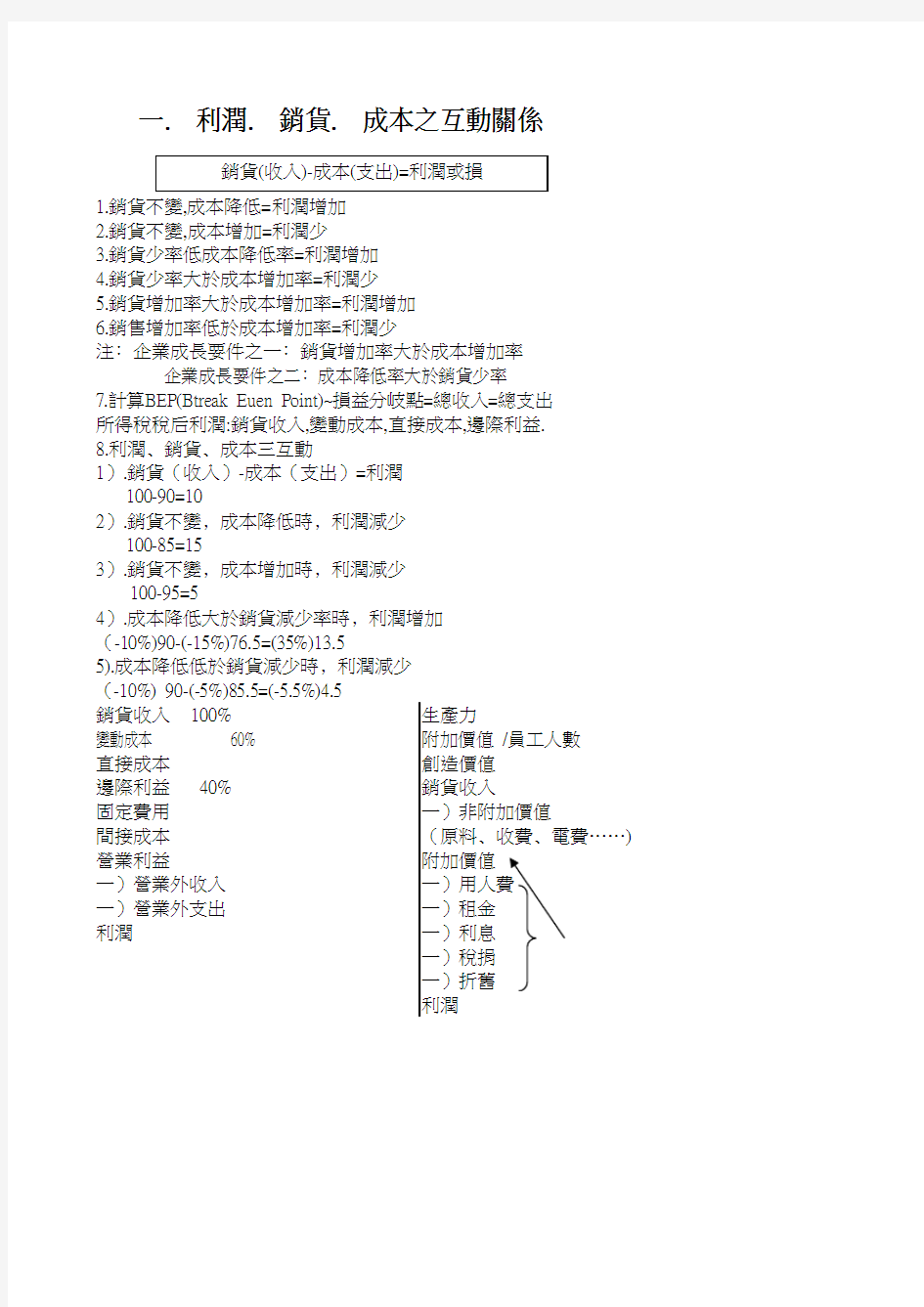

1.銷貨不變,成本降低=利潤增加

2.銷貨不變,成本增加=利潤少

3.銷貨少率低成本降低率=利潤增加

4.銷貨少率大於成本增加率=利潤少

5.銷貨增加率大於成本增加率=利潤增加

6.銷售增加率低於成本增加率=利潤少

注﹕企業成長要件之一﹕銷貨增加率大於成本增加率

企業成長要件之二﹕成本降低率大於銷貨少率

7.計算BEP(Btreak Euen Point)~損益分岐點=總收入=總支出所得稅稅后利潤:銷貨收入,變動成本,直接成本,邊際利益.

8.利潤﹑銷貨﹑成本三互動

1).銷貨(收入)-成本(支出)=利潤

2).銷貨不變﹐成本降低時﹐利潤減少

3).銷貨不變﹐成本增加時﹐利潤減少

4).成本降低大於銷貨減少率時﹐利潤增加

(-10%)90-(-15%)76.5=(35%)13.5

5).成本降低低於銷貨減少時﹐利潤減少

(-10%) 90-(-5%)85.5=(-5.5%)4.5

銷貨收入100%生產力

變動成本 60%附加價值 /員工人數直接成本創造價值

邊際利益40%銷貨收入

固定費用一)非附加價值

間接成本(原料﹑收費﹑電費……)營業利益附加價值

一)營業外收入

一)營業外支出一)租金

利潤一)利息

一)稅捐

一)折舊

利潤100-95=5

一. 利潤. 銷貨. 成本之互動關係

100-90=10

100-85=15