计量经济学实验报告

【实验名称】异方差的检验和修正

【实验目的】掌握用Eviews 检验模型中异方差问题的检验和补救方法,能够正确理解和分

析Eviews的输出结果

【实验内容】

2008年中国部分省市城镇居民人均可支配收入X与消费性支出Y的统计数据

地区可支配收

入

消费性支

出地区

可支配收

入

消费性支

出

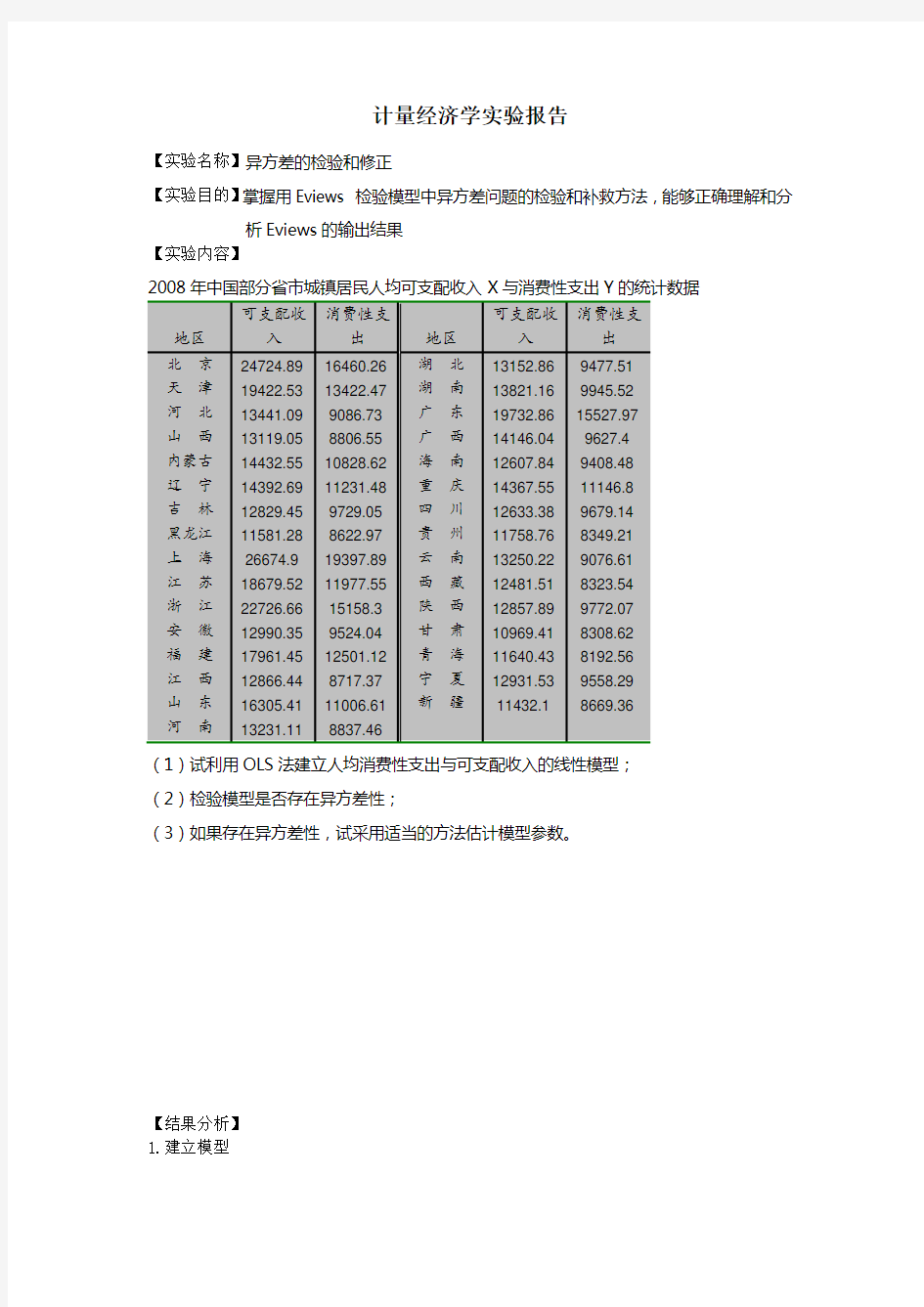

北京24724.89 16460.26 湖北13152.86 9477.51 天津19422.53 13422.47 湖南13821.16 9945.52 河北13441.09 9086.73 广东19732.86 15527.97 山西13119.05 8806.55 广西14146.04 9627.4 内蒙古14432.55 10828.62 海南12607.84 9408.48 辽宁14392.69 11231.48 重庆14367.55 11146.8 吉林12829.45 9729.05 四川12633.38 9679.14 黑龙江11581.28 8622.97 贵州11758.76 8349.21 上海26674.9 19397.89 云南13250.22 9076.61 江苏18679.52 11977.55 西藏12481.51 8323.54 浙江22726.66 15158.3 陕西12857.89 9772.07 安徽12990.35 9524.04 甘肃10969.41 8308.62 福建17961.45 12501.12 青海11640.43 8192.56 江西12866.44 8717.37 宁夏12931.53 9558.29 山东16305.41 11006.61 新疆11432.1 8669.36 河南13231.11 8837.46

(1)试利用OLS法建立人均消费性支出与可支配收入的线性模型;(2)检验模型是否存在异方差性;

(3)如果存在异方差性,试采用适当的方法估计模型参数。

【结果分析】

1.建立模型

打开Eviews软件,选中File\New\Workfile以创建一个工作文件,文件结构类型为undated。在命令栏中输入“data X Y”,回车后得到一个未命名的组,向组中输入数据。如下图。

设可支配收入为变量X(横坐标),消费性支出为变量Y(纵坐标),选中Quick\Graph,在出现的对话框中输入“X Y”,点击OK后在新出现的Graph对话框中,在Graph type中选择Categorical Graph下的scatter,点击OK,如下图所示:

以X 为解释变量,Y 为被解释变量,建立一元线性回归方程:

i 0i i Y =+*X ββ

选中Object/New Objects ,在新建对象对话框中选中对象为Equation ,在出现的对话框中输入“y c x ”,进行回归分析,得到如下结果。

可以得出0β=725.3459 1β =0.664746 线性回归方程为:

i Y =0β+1β

*X=725.3459+0.664746*X

(1.589047)(22.49622)

2

R=0.945802 F=506.0798

由散点图可知,原模型很可能存在异方差性,为此,进一步的进行更精确的检验。G-Q检验:

升序排列

去掉中间的7个样本,剩余24个样本,再分成两个样本容量为12的子样本,对两个子样本分别用OLS法作回归:键入命令

Smpl 1 12

Equation eq01.Is Y C X

Smpl 20 31

Equation eq02.Is Y C X

完成对两个子样的回归;

0β’=669.5344 1β’

=0.677374 i Y =0β’+ 1β’

*X=669.5344+0.677374*X 子样1: (0.281991) (3.490176)

RSS1=1971249

i Y =1179.053+0.644719*X

子样2: (0.954140) (9.951062) RSS2=8403437

计算F 统计量:

F=1971249

8403437

1112/21-1-12/1=--)()(RSS RSS =4.263

在5%的显著性水平下,自由度为(10,10)的F 分布的临界值为4.263,于是拒绝同方差的原假设,表明模型存在异方差。

White 检验

在得到回归分析结果之后,输出窗口选view/residual diagnostics/heteroskedasticity tests 得到对话框如下图所示

实验小结:

这次实验主要是掌握怎样检验模型异方差性以及如何估计模型参数。异方差的检验有多种方法,这次实验,1—12个数据以及20—31个数据用的是G-Q 检验法,G-Q 检验法需要对数据进行排序,排序的时候是用sort 命令。而用怀特(white )检验法,不需要对数据进行排序,直接进行菜单操作即可完成。在之前的实验经验基础上,这次的实验相对来说也非常简单,按照书上的步骤完成即可。通过完成实验,使我更加熟练的掌握了eviews 的操作方法技巧。

《计量经济学》 习题 河北经贸大学应用经济学教研室 2004年7月

第一章绪论 ⒈为什么说计量经济学是经济理论、数学和经济统计学的结合? ⒉为什么说计量经济学是一门经济学科?它在经济学科体系中的地位是什么?它在经济研究中的作用是什么? ⒊建立与应用计量经济学模型的主要步骤有哪些? ⒋计量经济学模型有哪些主要应用领域?各自的原理是什么? ⒌下列假想模型是否属于揭示因果关系的计量经济学模型?为什么? ⑴St=112.0+0.12Rt 其中,St为第t年农村居民储蓄增加额(亿元),Rt为第t年城镇居民可支配收入总额(亿元)。 ⑵S t-1=4432.0+0.30R t 其中,S t-1为第(t-1)年底农村居民储蓄余额(亿元),Rt为第t年农村居民纯收入总额(亿元)。 ⒍指出下列假想模型中两个最明显的错误,并说明理由: RS t=8300.0-0.24RI t+1.12IV t 其中,RS t为第t年社会消费品零售总额(亿元),RI t为第t年居民收入总额(亿元)(城镇居民可支配收入总额与农村居民纯收入总额之和),IV t为第t年全社会固定资产投资总额(亿元)。 第二章一元线性回归模型

⒈ 对于设定的回归模型作回归分析,需对模型作哪些假定,这些假定为什么是必要的? ⒉ 试说明利用样本决定系数R 2为什么能够判定回归直线与样本观测值的拟和优度。 ⒊ 说明利用) (0∧ βS 、)(1∧βS 衡量 ∧ β、∧ 1β对 β、1β估计稳定性的道理。 ⒋ 为什么对 ∧ β、∧ 1β进行显著性检验?试述检验方法及步骤。 ⒌ 对于求得的回归方程为什么进行显著性检验?试述检验方法及步骤。 ⒍ 阐述回归分析的步骤。 ⒎ 试述计量经济模型与一般的经济模型有什么不同? ⒏ 一元线性回归模型有时采用如下形式: i i i X Y μβ+=1 模型中的截距为零,叫做通过原点的回归模型。试证明该模型中: (1) ∑∑=∧ 21i i i X Y X β (2) ∑ = ∧ 2 2 1)var(i X μ σ β ⒐ 下述结果是从一个样本中获得的,该样本包含某企业的销售额(Y )及相应价格(X )的11个观测值。 18 .519_ =X ; 82 .217_ =Y ; ∑=3134543 2 i X ; ∑=1296836 i i Y X ; ∑=539512 2i Y (1)估计销售额对价格的样本回归直线,并解释其结果。 (2)回归直线的判定系数是多少? ⒑ 已知某地区26年的工农业总产值与货运周转量的数据见下表。试作一元线性回归分析,若下一年计划该地区工农业总产值为8亿元,预测货运周转量。

计算分析题(共3小题,每题15分,共计45分) 1、下表给出了一含有3个实解释变量的模型的回归结果: 方差来源 平方和(SS ) 自由度(d.f.) 来自回归65965 — 来自残差— — 总离差(TSS) 66056 43 (1)求样本容量n 、RSS 、ESS 的自由度、RSS 的自由度 (2)求可决系数)37.0(-和调整的可决系数2 R (3)在5%的显著性水平下检验1X 、2X 和3X 总体上对Y 的影响的显著性 (已知0.05(3,40) 2.84F =) (4)根据以上信息能否确定1X 、2X 和3X 各自对Y 的贡献?为什么? 1、 (1)样本容量n=43+1=44 (1分) RSS=TSS-ESS=66056-65965=91 (1分) ESS 的自由度为: 3 (1分) RSS 的自由度为: d.f.=44-3-1=40 (1分) (2)R 2=ESS/TSS=65965/66056=0.9986 (1分) 2R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0014?43/40=0.9985 (2分) (3)H 0:1230βββ=== (1分) F=/65965/39665.2/(1)91/40 ESS k RSS n k ==-- (2分) F >0.05(3,40) 2.84F = 拒绝原假设 (2分) 所以,1X 、2X 和3X 总体上对Y 的影响显著 (1分) (4)不能。 (1分) 因为仅通过上述信息,可初步判断X 1,X 2,X 3联合起来 对Y 有线性影响,三者的变化解释了Y 变化的约99.9%。但由于 无法知道回归X 1,X 2,X 3前参数的具体估计值,因此还无法 判断它们各自对Y 的影响有多大。 2、以某地区22年的年度数据估计了如下工业就业模型 i i i i i X X X Y μββββ++++=3322110ln ln ln 回归方程如下: i i i i X X X Y 321ln 62.0ln 25.0ln 51.089.3?+-+-= (-0.56)(2.3) (-1.7) (5.8) 2 0.996R = 147.3=DW 式中,Y 为总就业量;X 1为总收入;X 2为平均月工资率;X 3为地方政府的

实验四异方差性 【实验目的】 掌握异方差性的检验及处理方法 【实验内容】 建立并检验我国制造业利润函数模型 【实验步骤】 【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。 一、检验异方差性 ⒈图形分析检验 ⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y

图1 我国制造工业销售利润与销售收入相关图 从图中可以看出,随着销售收入X的增加,销售利润Y的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。 ⑵残差分析 首先将数据排序(命令格式为:SORT X解释变量),然后建立回归方程。在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。View,Actual,Residuai 图2 我国制造业销售利润回归模型残差分布 图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。 ⒉Goldfeld-Quant检验 ⑴将样本安解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本) ⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。 SMPL 1 10 LS Y C X 图3 样本1回归结果 Dependent Variable: Y

Method: Least Squares Date: 11/14/13 Time: 13:37 Sample: 1 10 Included observations: 10 Variable Coefficient Std. Error t-Statistic Prob. C 15.76466 14.82022 1.063727 0.3185 X 0.085894 0.019182 4.477937 0.0021 R-squared 0.714814 Mean dependent var 77.06400 Adjusted R-squared 0.679166 S.D. dependent var 31.70225 S.E. of regression 17.95685 Akaike info criterion 8.790677 Sum squared resid 2579.587 Schwarz criterion 8.851194 Log likelihood -41.95338 F-statistic 20.05192 Durbin-Watson stat 2.280129 Prob(F-statistic) 0.002061 ⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。 SMPL 19 28 LS Y C X 图4 样本2回归结果 Dependent Variable: Y Method: Least Squares Date: 11/14/13 Time: 13:39 Sample: 19 28 Included observations: 10 Variable Coefficient Std. Error t-Statistic Prob.

第一章绪论 1、什么是计量经济学?由哪三组组成? 答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科。 统计学、经济理论和数学三者结合起来便构成了计量经济学。 2、计量经济学的内容体系,重点是理论计量和应用计量和经典计量经济学理论方法方面的特 征 答:1)广义计量经济学和狭义计量经济学 2)初、中、高级计量经济学3)理论计量经济学和应用计量经济 理论计量经济学是以介绍、研究计量经济学的理论与方法为主要内容,侧重于理论与方法的数学证明与推导,与数理统计联系极为密切。除了介绍计量经济模型的数学理论基础、普遍应用的计量经济模型的参数估计方法与检验方法外,还研究特殊模型的估计方法与检验方法,应用了广泛的数学知识。 应用计量经济学则以建立与应用计量经济学模型为主要内容,强调应用模型的经济学和经济统计学基础,侧重于建立与应用模型过程中实际问题的处理。本课程是二者的结合。 4)、经典计量经济学和非经典计量经济学 经典计量经济学(Classical Econometrics)一般指20世纪70年代以前发展并广泛应用的计量经济学。 经典计量经济学在理论方法方面特征是: ⑴模型类型—随机模型; ⑵模型导向—理论导向; ⑶模型结构—线性或者可以化为线性,因果分析,解释变量具有同等地位,模型具有明

确的形式和参数; ⑷数据类型—以时间序列数据或者截面数据为样本,被解释变量为服从正态分布的连续随机变量; ⑸估计方法—仅利用样本信息,采用最小二乘方法或者最大似然方法估计模型。 经典计量经济学在应用方面的特征是: ⑴应用模型方法论基础—实证分析、经验分析、归纳; ⑵应用模型的功能—结构分析、政策评价、经济预测、理论检验与发展; ⑶应用模型的领域—传统的应用领域,例如生产、需求、消费、投资、货币需求,以及宏观经济等。 5)、微观计量经济学和宏观计量经济学 3、为什么说计量经济学是经济学的一个分支?(4点和综述) 答:(1)、从计量经济学的定义看 (2)、从计量经济学在西方国家经济学科中的地位看 (3)、从计量经济学与数理统计学的区别看 (4)、从建立与应用计量经济学模型的全过程看 综上所述,计量经济学是一门经济学科,而不是应用数学或其他。 4、理论模型的设计主要包含三部分工作,即选择变量,确定变量之间的数学关系,拟定模型 中待估计参数的数值范围。 5、常用的样本数据:时间序列,截面,面板(虚变量数据是错的,改为面板数据。主要要求时间数据序列数据和截面数据) 答:1、时间序列是一批按照时间先后排列的统计数据。 要注意问题:

名词解释 1、 因果效应:在理想化随机对照实验中得到的,某一给定的行为或处理对结果的影响 2、 实验数据:来源于为评价某种处理(某项政策)抑或某种因果效应而设计的实验 3、 观测数据:通过观察实验之外的实际行为而获得的数据 4、 截面数据:对不同个体如工人、消费者、公司或政府机关等在某一特定时间段内收集到的数据 5、 时间序列数据:对同一个体(个人、公司、国家等)在多个时期内收集到的数据 6、 面板数据:即纵向数据,是多个个体分别在两个或多个时期内观测到的数据 7、 离散型随机变量:一些随机变量是离散的 连续型随机变量:一些随机变量是连续的 8、 期望值:随机变量经过多次重复实验出现的长期平均值,记作E (Y ) 9、 期望:Y 的长期平均值,记作μY 10、方差:是Y 距离其均值的偏差平方的期望值,记作var (Y ) 11、标准差:方差的平方根来表示偏差程度,记作σY 12、独立性:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息 13、标准正态分布:指那些均值102==σμ、方差的正态分布,记作N (0,1) 14、简单随机抽样:n 个对象从总体中抽取,且总体中的每一个个体都有相等的可能性被选入样本 15、独立分布:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息,那么这两个变量X 和Y 独立分布 16、偏差:设Y Y E Y Y μμμμ-??)(为的一个估计量,则偏差是; 一致性:当样本容量增大时,Y μ ?落入真实值Y μ的微小领域区间内的概率接近于1,即Y Y μμ与?是一致的 有效性:如果Y μ ?的方差比Y μ~更小,那么可以说Y Y μμ~?比更有效 17、最小二乘估计量:21)(m i n i -Y ∑ =最小化误差m -i Y 平方和的估计量m 18、P 值:即显著性概率,指原假设为真的情况下,抽取到的统计量与原假设之间的差异程度至少等于样本计算值与 原假设之间差异程度的概率 19、第一类错误:拒绝了实际上为真的原假设 20、一元线性回归模型:i i 10i μββ+X +=Y ;1β代表1X 变化一个单位所导致Y 的变化量 21、普通最小二乘(OLS )估:选择使得估计的回归线与观测数据尽可能接近的回归系数,其中近似程度用给定X 时预 测Y 的误差的平方和来度量 22、回归2R :可以由i X 解释(或预测)的i Y 样本方差的比例,即TSS SSR TSS ESS R -==12 23、最小二乘假设:①给定i X 时误差项i μ的条件均值为零:0)(i i =X μE ; ②从联合总体中抽取的, ,,,),,(n ...21i i i =Y X 满足独立同分布; ③大异常值不存在:即i i Y X 和具有非零有限的四阶距 24、1β置信区间:以95%的概率包含1β真值的区间,即在所有可能随机抽取的样本中有95%包含了1β的真值 25、同方差:若对于任意i=1,2,...,n ,给定) (条件分布的方差时χμμ=X X i i i i var 为常数且不依赖于χ,则 称误差项i μ是同方差

一、单项选择题 4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据 B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据 D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据B.混合数据C.时间序列数据D.横截面数据9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数 D.某年某地区20个乡镇各镇的工业产值 10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型 B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型 D.确定模型导向→确定变量及方程式→估计模型→应用模型 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据B.时间序列数据C.修匀数据D.原始数据14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、D.季度分析、年度分析、中长期分析

18.表示x 和y 之间真实线性关系的是( C )。 A .01???t t Y X ββ=+ B .01()t t E Y X ββ=+ C .01t t t Y X u ββ=++ D .01t t Y X ββ=+ 19.参数β的估计量?β具备有效性是指( B )。 A .?var ()=0β B .?var ()β为最小 C .?()0ββ-= D .?()ββ-为最小 25.对回归模型i 01i i Y X u ββ+=+进行检验时,通常假定i u 服从( C )。 A .2i N 0) σ(, B . t(n-2) C .2N 0)σ(, D .t(n) 26.以Y 表示实际观测值,?Y 表示回归估计值,则普通最小二乘法估计参数的准则是使( D )。 A .i i ?Y Y 0∑(-)= B .2i i ?Y Y 0∑(-)= C .i i ?Y Y ∑(-)=最小 D .2i i ?Y Y ∑(-)=最小 27.设Y 表示实际观测值,?Y 表示OLS 估计回归值,则下列哪项成立( D )。 A .?Y Y = B .?Y Y = C .?Y Y = D .?Y Y = 28.用OLS 估计经典线性模型i 01i i Y X u ββ+=+,则样本回归直线通过点___D______。 A .X Y (,) B . ?X Y (,) C .?X Y (,) D .X Y (,) 29.以Y 表示实际观测值,?Y 表示OLS 估计回归值,则用OLS 得到的样本回归直线i 01i ???Y X ββ+=满足( A )。 A .i i ?Y Y 0∑(-)= B .2i i Y Y 0∑(-)= C . 2i i ?Y Y 0∑(-)= D .2i i ?Y Y 0∑(-)= 30.用一组有30个观测值的样本估计模型i 01i i Y X u ββ+=+,在0.05的显著性水平下对1β的显著性作t 检验,则1β显著地不等于零的条件是其统计量t 大于( D )。 A .t 0.05(30) B .t 0.025(30) C .t 0.05(28) D .t 0.025(28) 31.已知某一直线回归方程的决定系数为0.64,则解释变量与被解释变量间的线性相关系数为( B )。 A .0.64 B .0.8 C .0.4 D .0.32

计量经济学分析计算题(每小题10分) 1.下表为日本的汇率与汽车出口数量数据, X:年均汇率(日元/美元) Y:汽车出口数量(万辆) 问题:(1)画出X 与Y 关系的散点图。 (2)计算X 与Y 的相关系数。其中X 129.3= ,Y 554.2=,2 X X 4432.1∑ (-)=,2 Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ?81.72 3.65Y X =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99 解释参数的经济意义。 2.已知一模型的最小二乘的回归结果如下: i i ?Y =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。 回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是i ?Y 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义 是什么。 3.估计消费函数模型i i i C =Y u αβ++得 i i ?C =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81 其中,C :消费(元) Y :收入(元) 已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。 4.已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2 Y Y 68113.6∑ (-)=, 求判定系数和相关系数。 5.有如下表数据 日本物价上涨率与失业率的关系 (1)设横轴是U ,纵轴是P ,画出散点图。根据图形判断,物价上涨率与失业率之间是什么样的关系?拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型: 模型一:1 6.3219.14 P U =-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。 7.根据容量n=30的样本观测值数据计算得到下列数据:XY 146.5= ,X 12.6=,Y 11.3=,2X 164.2=,2Y =134.6,试估计Y 对X 的回归直线。 8.下表中的数据是从某个行业5个不同的工厂收集的,请回答以下问题:

第五章课后答案 5.1 (1)因为22()i i f X X =,所以取221i i W X =,用2i W 乘给定模型两端,得 31232222 1i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 2 2221 ()()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***12233???Y X X βββ=-- ()()()() ()()() ***2*** *22232322 322*2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()( )()()( )( )** *2 ** ** 232222223 3 2 *2 *2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑ ∑ ∑ ∑∑∑ 其中 2223 2***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ ***** *222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 (1) 22222 11111 ln()ln()ln(1)1 u ln()1 Y X Y X Y u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11 E u E E u E u μ=∴=+=+=又 (2) [ln()]ln ln 0 1 ()11 i i i i P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出 所以E 1μ()=时,不一定有E 0μ(ln )= (3) 对方程进行差分得: 1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln 则有:1)]0i i μμ--=E[(ln ln

课本中相关章节的证明过程 第2章有关的证明过程 2.1 一元线性回归模型 有一元线性回归模型为:y t = β0 + β1 x t + u t 上式表示变量y t 和x t之间的真实关系。其中y t 称被解释变量(因变量),x t称解释变量(自变量),u t称随机误差项,β0称常数项,β1称回归系数(通常未知)。上模型可以分为两部分。(1)回归函数部分,E(y t) = β0 + β1 x t, (2)随机部分,u t。 图2.8 真实的回归直线 这种模型可以赋予各种实际意义,收入与支出的关系;如脉搏与血压的关系;商品价格与供给量的关系;文件容量与保存时间的关系;林区木材采伐量与木材剩余物的关系;身高与体重的关系等。 以收入与支出的关系为例。 假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。但实际上数据来自各个家庭,来自各个不同收入水平,使其他条件不变成为不可能,所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。随机误差项u t中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。所以,在经济问题上“控制其他因素不变”实际是不可能的。 回归模型的随机误差项中一般包括如下几项内容,(1)非重要解释变量的省略,(2)人的随机行为,(3)数学模型形式欠妥,(4)归并误差(粮食的归并)(5)测量误差等。 回归模型存在两个特点。(1)建立在某些假定条件不变前提下抽象出来的回归函数不能百分之百地再现所研究的经济过程。(2)也正是由于这些假定与抽象,才使我们能够透过复杂的经济现象,深刻认识到该经济过程的本质。

异方差性的检验和补救 一、研究目的和要求 表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。 表1 我国制造工业1998年销售利润与销售收入情况 二、参数估计 EVIEWS 软件估计参数结果如下

Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:16 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03349 19.51809 0.616530 0.5429 X 0.104394 0.008442 12.36658 0.0000 R-squared 0.854694 Mean dependent var 213.4639 Adjusted R-squared 0.849105 S.D. dependent var 146.4905 S.E. of regression 56.90455 Akaike info criterion 10.98938 Sum squared resid 84191.34 Schwarz criterion 11.08453 Log likelihood -151.8513 Hannan-Quinn criter. 11.01847 F-statistic 152.9322 Durbin-Watson stat 1.212781 Prob(F-statistic) 0.000000 用规范的形式将参数估计和检验结果写下 2?12.033490.104394(19.51809)(0.008442) =(0.616530) (12.36658)0.854694152.9322 i Y X t R F =+ = = 三、 检验模型的异方差 (一) 图形法 1. 相关关系图 X Y X Y 相关关系图

05 异方差性学习辅导 一、本章的基本内容 (一)基本内容 图5.1 第五章基本内容 (二)本章的教学目标 本章的教学目标是:深刻理解异方差性的实质、异方差出现的原因、异方差的出现对模型的不良影响(即异方差的后果),掌握估计和检验异方差性的基本思想和修正异方差的若干方法;能够运用所学的知识处理模型中出现的异方差问题,并要求初步掌握用EViews处理异方差的基本操作方法。

二、重点与难点分析 1、对异方差性的基本认识 由于2()()i i i i i Var u X Var Y X σ==,这里的方差度量的是被解释变量Y 的观测值围绕其条件期望的分散程度。因此对于同方差假定来说,指的是Y 的观测值围绕回归线的分散程度相同,而异方差性指的是被解释变量观测值的分散程度是随着解释变量的变化而变化的。 从设定误差角度看,模型中的随机扰动项主要代表两方面的影响:(1)被模型忽略的其他变量对被解释变量的影响 ;(2)测量误差的影响。实际上随机扰动主要代表的两方面因素都有可能随纳入模型的解释变量i X 的变化而变化,导致随机扰动的方差也随i X 的变化而变化,这种情况即称为存在异方差性。所以进一步可以把异方差性看成随机扰动项的方差是 某个解释变量的函数,22 ()()i i i Var u f X σσ== (1,2,)i n =L 。 2.为什么存在异方差时OLS 估计仍然是无偏估计? 参数OLS 估计的无偏性仅依赖于基本假定中随机误差项的零均值假定(即0)(=i u E ),以及解释变量的非随机性。事实上在第二章和第三章关于OLS 估计式无偏性的证明中并未涉及同方差性,所以异方差的存在并不影响参数估计式的无偏性。 3. 为什么存在异方差时OLS 估计式不再具有有效性? 为了便于理解出现异方差或自相关时对OLS 估计式方差的影响,以一元回归 12i i i Y X u ββ=++为例来说明。 2 2 2 222 12222 ()?()i i i i i i i i i i i i i i i i i i i i x y x Y Y x Y Y x Y x x x x x x X x x u x u x ββββ-== =- ==++=+∑∑∑∑ ∑∑∑∑∑∑∑∑ ∑∑ 222222222 2 ??()()[()][]i i i i i i x u x u Var E E E x x βββββ=-=+-=∑∑∑∑ 2 222222() 2[ ] () ()2() () i i i i j j i j i i i i j i j i j i x u x u x u E x x E u x x E u u x ≠≠+=+= ∑∑∑∑∑∑

计量经济学:部分计算题解法汇总 1、求判别系数——R^2 已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2Y Y 68113.6∑(-)=, 2、置信区间 有10户家庭的收入(X ,元)和消费(Y ,百元)数据如下表: 10户家庭的收入(X )与消费(Y )的资料 X 20 30 33 40 15 13 26 38 35 43 Y 7 9 8 11 5 4 8 10 9 10 若建立的消费Y 对收入X 的回归直线的Eviews 输出结果如下: Dependent Variable: Y Adjusted R-squared F-statistic Durbin-Watson (1(2)在95%的置信度下检验参数的显著性。(0.025(10) 2.2281t =,0.05(10) 1.8125t =,0.025(8) 2.3060t =,0.05(8) 1.8595t =) (3)在90%的置信度下,预测当X =45(百元)时,消费(Y )的置信区间。(其中29.3x =,2()992.1x x - =∑) 答:(1)回归模型的R 2 =,表明在消费Y 的总变差中,由回归直线解释的部分占到90%以上,回归直线的代表性及解释能力较好。(2分) 家庭收入对消费有显著影响。(2分)对于截距项,

检验。(2分) (3)Y f =+×45=(2分) 90%置信区间为(,+),即(,)。(2分) 注意:a 水平下的t 统计量的的重要性水平,由于是双边检验,应当减半 3、求SSE 、SST 、R^2等 已知相关系数r =,估计标准误差?8σ=,样本容量n=62。 求:(1)剩余变差;(2)决定系数;(3)总变差。 (2)2220.60.36R r ===(2分) 4、联系相关系数与方差(标准差),注意是n-1 在相关和回归分析中,已知下列资料: 222X Y i 1610n=20r=0.9(Y -Y)=2000σσ∑=,=,,,。 (1)计算Y 对X 的回归直线的斜率系数。(2)计算回归变差和剩余变差。(3) (2)R 2=r 2==, 总变差:TSS =RSS/(1-R 2)=2000/=(2分)

1、某农产品试验产量Y (公斤/亩)和施肥量X (公斤/亩)7块地的数据资料汇总如下: ∑=255i X ∑=3050i Y ∑=71.12172i x ∑=429.83712i y ∑=857.3122i i y x 后来发现遗漏的第八块地的数据:208=X ,4008=Y 。 要求汇总全部8块地数据后进行以下各项计算,并对计算结果的经济意义和统计意义做简要的解释。 (1)该农产品试验产量对施肥量X (公斤/亩)回归模型Y a bX u =++进行估计; (2)对回归系数(斜率)进行统计假设检验,信度为; (3)估计可决系数并进行统计假设检验,信度为。 解:首先汇总全部8块地数据: 871 81 X X X i i i i +=∑∑== =255+20 =275 n X X i i ∑==8 1 )8(375.348 275 == 2) 7(7 127 127X x X i i i i +=∑∑== =+7?2 7255?? ? ??=10507 287 1 28 1 2X X X i i i i +=∑∑== =10507+202 = 10907 2) 8(8 1 28 1 28X X x i i i i +=∑∑== = 10907-8?2 8275?? ? ??= 87 1 81 Y Y Y i i i i +=∑∑===3050+400=3450 25.4318 3450 8 1 )8(== =∑=n Y Y i i 2) 7(7 1 2 712 7Y y Y i i i i +=∑∑== =+7?2 73050??? ??=1337300 287 1 2 81 2Y Y Y i i i i +=∑∑== =1337300+4002 = 1497300 2)8(8 1 28128Y Y y i i i i +=∑∑== =1497300 -8?( 8 3450)2 == ) 7()7(7 1 7 17Y X y x Y X i i i i i i +=∑∑== ==+7??? ??7255??? ? ??73050 =114230 887 1 81 Y X Y X Y X i i i i i i +=∑∑== =114230+20?400 =122230

第五章异方差性 本章教学要求:根据类型,异方差性是违背古典假定情况下线性回归模型建立的另一问题。通过本章的学习应达到,掌握异方差的基本概念包括经济学解释,异方差的出现对模型的不良影响,诊断异方差的方法和修正异方差的方法。经过学习能够处理模型中出现的异方差问题。 第一节异方差性的概念 一、例子 例1,研究我国制造业利润函数,选取销售收入作为解释变量,数据为1998年的食品年制造业、饮料制造业等28个截面数据(即n=28)。数据如下表,其中y表示制造业利润函数,x表示销售收入(单位为亿元)。

Y对X的散点图为 从散点图可以看出,在线性的基础上,有的点分散幅度较小,有的点分散幅度较大。因此,这种分散幅度的大小不一致,可以认为是由于销售收入的影响,使得制造业利润偏离均值的程度发生了变化,而这种偏离均值的程度大小不同是一种什么现象?如何定义?如果非线性,则属于哪类非线性,从图形所反映的特征看并不明显。 下面给出制造业利润对销售收入的回归估计。

模型的书写格式为 2 ?12.03350.1044(0.6165)(12.3666) 0.8547,..84191.34,152.9322213.4639, 146.4905 Y Y X R S E F Y s =+===== 通过变量的散点图、参数估计、残差图,可以看到模型中(随机误差)很有可能存在一种系统性的表现。 例2,改革开放以来,各地区的医疗机构都有了较快发展,不仅政府建立了一批医疗机构,还建立了不少民营医疗机构。各地医疗机构的发展状况,除了其他因素外主要决定于对医疗服务的需求量,而医疗服务需求与人口数量有关。为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。根据四川省2000年21个地市州医疗机构数与人口数资料对模型估计的结果如下: i i X Y 3735.50548.563?+-= (291.5778) (0.644284) t =(-1.931062) (8.340265) 785456.02=R 774146.02 =R 56003.69=F 式中Y 表示卫生医疗机构数(个),X 表示人口数量(万人)。从回归模型估计的

计量经济学中相关证明https://www.doczj.com/doc/ea5282427.html,work Information Technology Company.2020YEAR

课本中相关章节的证明过程 第2章有关的证明过程 2.1 一元线性回归模型 有一元线性回归模型为:y t = 0 + 1 x t + u t 上式表示变量y t 和x t之间的真实关系。其中y t 称被解释变量(因变量),x t称解释变量(自变量),u t称随机误差项,0称常数项,1称回归系数(通常未知)。上模型可以分为两部分。(1)回归函数部分,E(y t) = 0 + 1 x t,(2)随机部分,u t。 图2.8 真实的回归直线 这种模型可以赋予各种实际意义,收入与支出的关系;如脉搏与血压的关系;商品价格与供给量的关系;文件容量与保存时间的关系;林区木材采伐量与木材剩余物的关系;身高与体重的关系等。 以收入与支出的关系为例。 假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。但实际上数据来自各个家庭,来自各个不同收入水平,使其他条件不变成为不可能,所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。随机误差项u t中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。所以,在经济问题上“控制其他因素不变”实际是不可能的。 回归模型的随机误差项中一般包括如下几项内容,(1)非重要解释变量的省略,(2)人的随机行为,(3)数学模型形式欠妥,(4)归并误差(粮食的归并)(5)测量误差等。 回归模型存在两个特点。(1)建立在某些假定条件不变前提下抽象出来的回归函数不能百分之百地再现所研究的经济过程。(2)也正是由于这些假定与抽象,才使我们能够透过复杂的经济现象,深刻认识到该经济过程的本质。 通常,线性回归函数E(y t) = 0 + 1 x t是观察不到的,利用样本得到的只是对E(y t) = 0 + 1 x t 的估计,即对0和1的估计。 在对回归函数进行估计之前应该对随机误差项u t做出如下假定。 (1) u t 是一个随机变量,u t 的取值服从概率分布。 (2) E(u t) = 0。 (3) D(u t) = E[u t - E(u t) ]2 = E(u t)2 = 2。称u i 具有同方差性。 (4) u t 为正态分布(根据中心极限定理)。以上四个假定可作如下表达:u t N (0,)。

计量经济学计算题例题 0626 一元线性回归模型相关例题 1.假定在家计调查中得出一个关于 家庭年收入X 和每年生活必须品综合支出 Y 的横截面样 根据表中数据: (1) 用普通最小二乘法估计线性模型 Y t 0 1 X t u t (2) 用G — Q 检验法进行异方差性检验 (3) 用加权最小二乘法对模型加以改进 答案:(1)丫=+( 2)存在异方差(3)丫=+ 2 ?已知某公司的广告费用 X 与销售额(Y )的统计数据如下表所示: (1) 估计销售额关于广告费用的一元线性回归模型 (2) 说明参数的经济意义 (3) 在 0.05的显著水平下对参数的显著性进行 t 检验 答案: (1) 一元线性回归模型 Y t 319.086 4 185X i (2) 参数经济意义:当广告费用每增加 1万元,销售额平均增加万元

(3)t=> t o.025(10),广告费对销售额有显著影响

3. : 根据表中数据: (1) 求Y 对X 的线性回归方程; (2) 用t 检验法对回归系数进行显著性检验(a =) ; (3) 求样本相关系数r; 答案:Y =+ 用t 检验法对回归系数进行显著性检验(a =); 答案:显著 2 2 假设y 对x 的回归模型为% b o biX u ,,且Var (uJ x ,,试用适当的 方法估计此回归模型。 2 2 解:原模型: y b 0 b 1x 1 U i , Var (u ,) 为模型存在异方差性 为消除异方差性,模型两边同除以 X ,, 得: bo — a u._ (2分) X , X x , * y , * 1 u , 令: y ,x , ■,v , x x X , 得: * y , * b box ' (2分)

计量经济学中相关证明Newly compiled on November 23, 2020

课本中相关章节的证明过程 第2章有关的证明过程 一元线性回归模型 有一元线性回归模型为:y t = 0 + 1 x t + u t 上式表示变量y t 和x t之间的真实关系。其中y t 称被解释变量(因变量),x t称解释变量(自变量),u t称随机误差项,0称常数项,1称回归系数(通常未知)。上模型可以分为两部分。(1)回归函数部分,E(y t) = 0 + 1 x t, (2)随机部分,u t。 图真实的回归直线 这种模型可以赋予各种实际意义,收入与支出的关系;如脉搏与血压的关系;商品价格与供给量的关系;文件容量与保存时间的关系;林区木材采伐量与木材剩余物的关系;身高与体重的关系等。 以收入与支出的关系为例。 假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。但实际上数据来自各个家庭,来自各个不同收入水平,使其他条件不变成为不可能,所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。随机误差项u t中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。所以,在经济问题上“控制其他因素不变”实际是不可能的。

回归模型的随机误差项中一般包括如下几项内容,(1)非重要解释变量的省略,(2)人的随机行为,(3)数学模型形式欠妥,(4)归并误差(粮食的归并)(5)测量误差等。 回归模型存在两个特点。(1)建立在某些假定条件不变前提下抽象出来的回归函数不能百分之百地再现所研究的经济过程。(2)也正是由于这些假定与抽象,才使我们能够透过复杂的经济现象,深刻认识到该经济过程的本质。 通常,线性回归函数E(y t) = 0 + 1 x t是观察不到的,利用样本得到的只是对E(y t) = 0 + x t 的估计,即对0和1的估计。 1 在对回归函数进行估计之前应该对随机误差项u t做出如下假定。 (1) u t 是一个随机变量,u t 的取值服从概率分布。 (2) E(u t) = 0。 (3) D(u t) = E[u t - E(u t) ]2 = E(u t)2 = 2。称u i 具有同方差性。 (4) u t 为正态分布(根据中心极限定理)。以上四个假定可作如下表达:u t N (0,)。 (5) Cov(u i, u j) = E[(u i - E(u i) ) ( u j - E(u j) )] = E(u i, u j) = 0, (i j )。含义是不同观测值所对应的随机项相互独立。称为u i 的非自相关性。 (6) x i是非随机的。 (7) Cov(u i, x i) = E[(u i - E(u i) ) (x i - E(x i) )] = E[u i (x i - E(x i) ] = E[u i x i - u i E(x i) ] = E(u i x i) = 0. u i与x i相互独立。否则,分不清是谁对y t的贡献。 (8) 对于多元线性回归模型,解释变量之间不能完全相关或高度相关(非多重共线性)。 在假定(1),(2)成立条件下有E(y t) = E(0+ 1 x t+ u t) = 0+ 1 x t。