上市公司财务报表分析

2013 ——2014第 2 学期

课题名称:长城汽车股份有限公司601633资产负债表分析

任课教师:王家琪

学生姓名:王义茜

班级:金融1103

学号:1301110316

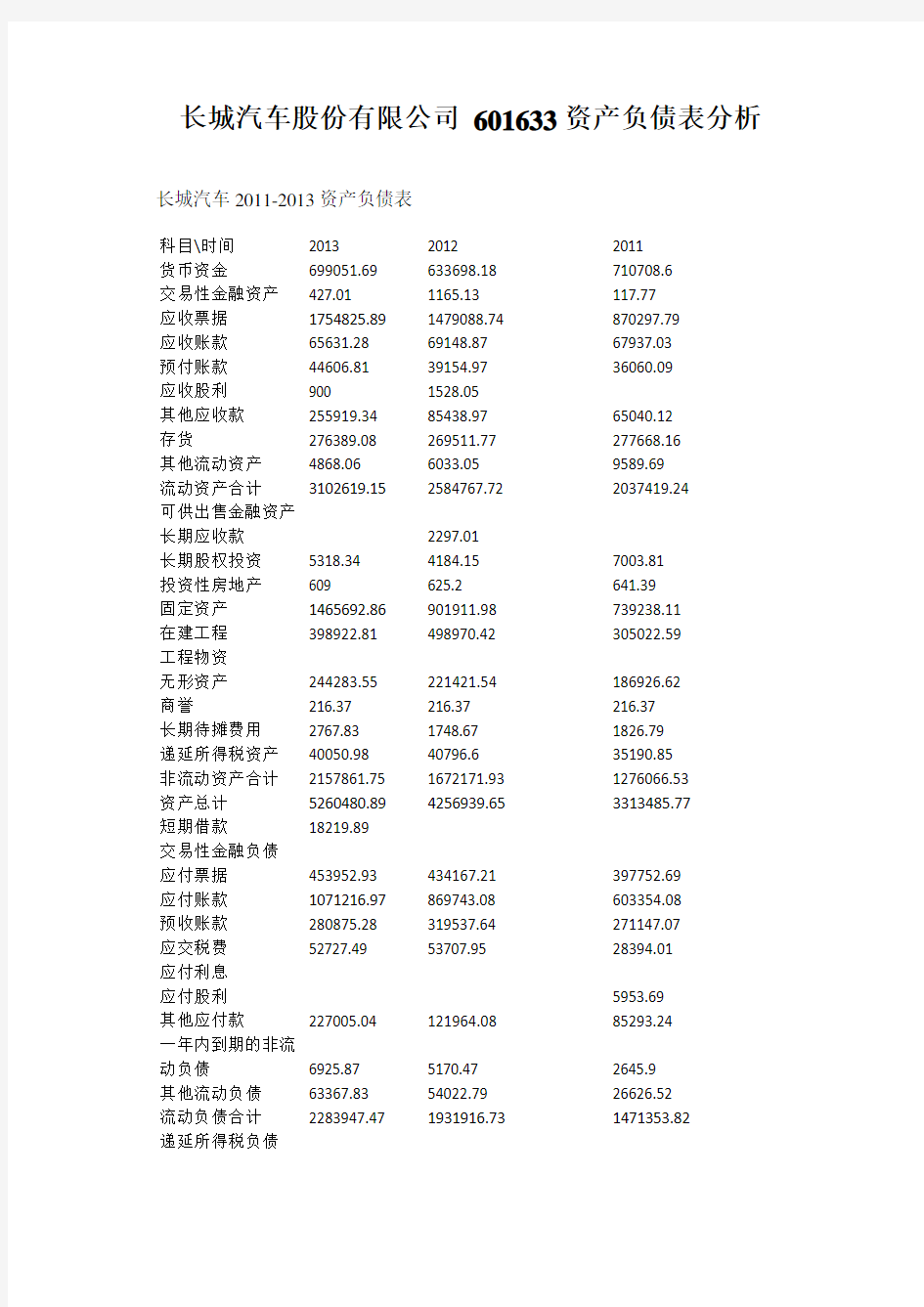

长城汽车股份有限公司601633资产负债表分析长城汽车2011-2013资产负债表

科目\时间2013 2012 2011

货币资金699051.69 633698.18 710708.6

交易性金融资产427.01 1165.13 117.77

应收票据1754825.89 1479088.74 870297.79

应收账款65631.28 69148.87 67937.03

预付账款44606.81 39154.97 36060.09

应收股利900 1528.05

其他应收款255919.34 85438.97 65040.12

存货276389.08 269511.77 277668.16

其他流动资产4868.06 6033.05 9589.69

流动资产合计3102619.15 2584767.72 2037419.24

可供出售金融资产

长期应收款2297.01

长期股权投资5318.34 4184.15 7003.81

投资性房地产609 625.2 641.39

固定资产1465692.86 901911.98 739238.11

在建工程398922.81 498970.42 305022.59

工程物资

无形资产244283.55 221421.54 186926.62

商誉216.37 216.37 216.37

长期待摊费用2767.83 1748.67 1826.79

递延所得税资产40050.98 40796.6 35190.85

非流动资产合计2157861.75 1672171.93 1276066.53

资产总计5260480.89 4256939.65 3313485.77

短期借款18219.89

交易性金融负债

应付票据453952.93 434167.21 397752.69

应付账款1071216.97 869743.08 603354.08

预收账款280875.28 319537.64 271147.07

应交税费52727.49 53707.95 28394.01

应付利息

应付股利5953.69

其他应付款227005.04 121964.08 85293.24

一年内到期的非流

动负债6925.87 5170.47 2645.9

其他流动负债63367.83 54022.79 26626.52

流动负债合计2283947.47 1931916.73 1471353.82

递延所得税负债

一、 公司信息

公司的中文名

称 长城汽车股份有限公司

公司的中文名

称简称 长城汽

车

公司的外文名称 Great Wall Motor Company limited 公司的外文名称 Great Wall Motor 公司的法定代表人 魏建军

二、经营规模分析

2013 年中国 GDP 同比增长 7.7%。随着经济的发展及人民收入水平的提高,国内汽车行业的需求保持旺盛。国内汽车行业在经历 2012 年的较低增长率后,在 2013 年实现了较大增长。2012年比2011年增长10.2%, 根据中国汽车工业协会数据显示,2013 年中国汽车产销数量连续 5 年居于全球首位,年度全国汽车产销数量分别按年增长 14.8%及 13.9%,约达 2,211.68 万辆及 2,198.41 万辆。属于大企业

三、行业特点分析

科目\时间 2013

2012

2011 货币资金

699051.69 633698.18 710708.6 交易性金融资产 427.01

1165.13 117.77 应收票据 1754825.89 1479088.74 870297.79 应收账款 65631.28 69148.87 67937.03 预付账款 44606.81 39154.97 36060.09 应收股利 900

1528.05

其他应收款 255919.34 85438.97 65040.12 存货

276389.08 269511.77 277668.16 其他流动资产 4868.06 6033.05 9589.69 流动资产合计 3102619.15 2584767.72 2037419.24 可供出售金融资产

长期应收款

2297.01

长期股权投资 5318.34 4184.15 7003.81 投资性房地产 609

625.2

641.39 固定资产 1465692.86 901911.98 739238.11 在建工程 398922.81 498970.42 305022.59 工程物资

无形资产

244283.55

221421.54

186926.62

其他非流动负债 175733.74

160685.99 139981.58 非流动负债合计 175733.74

160685.99 139981.58 负债合计

2459681.21 2092602.71 1611335.4 股本|万股

304242.3 304242.3 304242.3 资本公积金

445387.22 446110.93 446379.51 盈余公积金

228186.07 221793.24 158324.57 未分配利润

1822454.85 1179900.95 765397.42 外币报表折算差额 -680.64

-623.02 -632.96 归属于母公司股东

权益合计

2799589.8 2151424.4 1673710.84 少数股东权益

1209.88 12912.54 28439.54 股东权益合计

2800799.68 2164336.94 1702150.37 负债和股东权益总

计

5260480.89 4256939.65 3313485.77

商誉216.37 216.37 216.37

长期待摊费用2767.83 1748.67 1826.79

递延所得税资产40050.98 40796.6 35190.85

非流动资产合计2157861.75 1672171.93 1276066.53 资产总计5260480.89 4256939.65 3313485.77

短期借款18219.89

交易性金融负债

应付票据453952.93 434167.21 397752.69 应付账款1071216.97 869743.08 603354.08 预收账款280875.28 319537.64 271147.07 应交税费52727.49 53707.95 28394.01 应付利息

应付股利5953.69

其他应付款227005.04 121964.08 85293.24 一年内到期的非流动负债6925.87 5170.47 2645.9

其他流动负债63367.83 54022.79 26626.52 流动负债合计2283947.47 1931916.73 1471353.82 递延所得税负债

其他非流动负债175733.74 160685.99 139981.58 非流动负债合计175733.74 160685.99 139981.58 负债合计2459681.21 2092602.71 1611335.4 股本|万股304242.3 304242.3 304242.3 资本公积金445387.22 446110.93 446379.51 盈余公积金228186.07 221793.24 158324.57

未分配利润1822454.85 1179900.95 765397.42

外币报表折算差额-680.64 -623.02 -632.96

归属于母公司股东权益合

计2799589.8 2151424.4 1673710.84

少数股东权益1209.88 12912.54 28439.54

股东权益合计2800799.68 2164336.94 1702150.37

负债和股东权益总计5260480.89 4256939.65 3313485.77

(一)基本商业模式

由资产负债表看出长城汽车的流动资产和固定资产所占比重较大,远高于同行业,通过固定资产的运营才会有较为可观的现金流,说明企业资产流动性强,达到最优的资本结构。

单位:万元

长城汽车制造企业货币资金 6.99051.69 5-8

应收账款 6.5631.28 20-35

存货27.6389.08 25-35 固定资产146.5692.86 30-40

其他4868.06 5-10

(二)股东投入资本真实性分析

2013 2012 2011

1948828.53 1478863.83 957995.13

企业实收资本每年都在增加,且前五位并非大额客户,不会出现资金抽逃风险

(三)财务结构静态分析

资产负债表结构

流动资产临时性占用流动资产流动负债26.2

永久性占用流动资产长期负债26.3

长期资产所有者权益60

其中:实收资本32.5

留存收益27.5

可见,长城汽车属于财务均衡状态。符合流动比率的一般要求,对流动负债偿还保障充足,又比较充分运用资金,财务状况比较好,比较稳定。

(四)财务结构动态分析

1.资产质量分析

货币资金699051.69 633698.18 710708.6

长城汽车属于制造业,需要远远的现金流作为保障,2011到2013货币资金比较充裕,资产质量良好

2.虚拟资产分析

项目2013 2012 2011

长期待摊费用 2767.83 1748.67 1826.79

3.长期化“流动资产”分析

(五)重点项目分析

1.货币资金

项目2013 2012 20111

货币资金699051.69 633698.18 710708.6

2013年比2012年上涨0.13%趋于稳定,2012比2011下降3.21%,拥有自由支配的资金逐渐减少。

2.应收账款

1)应收账款按种类披露:

(3)本年末未有单项虽不重大但单独进行减值测试的应收账款计提坏账准备的情况。

(4)合同或协议对应收帐款期限有约定的,信用期限为3个月至6个月;未有约定的,自发生后90天内仍未收回的,视为超出信用期。

(5)本报告期前已全额计提坏账准备,或计提坏账准备的比例较大,但在本年又全额收回或转回,或在本年收回或转回比例较大的金额

应收账款金额前五名单位情况

项目2013 2012 2011

应收账款65631.28 69148.87 67937.03

由此可看应收账款金额前五名单位情况并不是大额集中,并不会引起大股东抽逃资金

3.应收票据

年末本集团已经背书给他方但尚未到期的票据情况

上述已背书但未到期票据均已终止确认。于2013年12月31日,金额最大的前五项已经背书给他方但尚未到期的应收票据如下

于2012年12月31日,金额最大的前五项已经背书给他方但尚未到期的应收票据如下:

项目2013 2012 2011

应收票据1754825.89 1479088.7

4 870297.79

4.其他应收款

(1)其他应收款按种类披露:

(2)其他应收款账龄及相关坏账准备如下:

(3)本报告期无期前已全额计提坏账准备,或计提坏账准备的比例较大,但在本期又全额收回或转回,或在本期收回或转回比例较大的金额。

(4)本报告期无实际核销的其他应收款。

(5)本报告期其他应收款余额中无应收持有本公司5%(含5%)以上表决权股份的股东单位款项。

(6)其他应收款金额前五名单位情况

项目2013 2012 2011

其他应收款255919.34 85438.97 65040.12

5.存货

(1)存货分类

(2)存货跌价准备

存货的说明:

注1:由于报告期末部分整车产品的预计可变现净值低于期末库存成本,故相应计提原材料及产成品存货跌价准备。

注2:由于本年末部分整车产品及原材料的预计可变现净值高于期末库存成本,转回上年计提的存货跌价准备及由于本年已将上年计提存货跌价准备的存货售出,故转销已计提的存货跌价准备。

项目2013 2012 2011

存货276389.08 269511.77 277668.16

6长期投资

(1)长期股权投资明细如下:

投资性房地产

2011到2013年长城汽车投资于房地产趋于稳定且居高,说明长城汽车注重于资金利用。长期股权投资方面,2012年比2011年下降8.1%,2013年比2012年上涨6.418%.总体来说长城汽车侧重于资金有效利用。

7.固定资产 固定资产情况

项目

2013 2012 2011 长期股权投资

5318.34 4184.15 7003.81 投资性房地产

609 625.2 641.39

2013年固定资产折旧占固定资产原值比重32.3%说明固定资产急需更新,2012年固定资产折旧占固定资产原值比重42.8%说明固定资产需要更新,长期待摊费用逐年减少2%表示长城汽车在更新设备,企业运营状态稍微好转。

8.短期借款

公司本年末质押借款余额为公司进行应收账款保理业务而形成的银行借款。

9.在建工程

(1)在建工程明细如下

(2)重大在建工程项目变动情况

(3)在建工程减值准备

10.长期借款

11.应付账

款

12.资本公积

无形资产一般不超过注册资本的20%,特殊情况下经批准可小于30%,长城汽车符合要求,具有较高的授信度

三.偿债能力分析

汽车行业流动比率标准1.2,长城汽车比行业标准高,具有能力偿还短期借款。

资产负债率=负债总额/资产总额*100%=50.77%,对于制造业,资产负债率在40%-60%是适度负债率,长城汽车负债率适中。

产权比率=负债总额/所有者权益*100% =55.26%,产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业基本结构是否稳定,权比率比较适中,企业基本财务结构较为稳定。

项目/年度

2013 2012 2011 流动性比率 流动比率

1.618398 1.6308049 1.80687 速动比率

0.276677 0.370848 0.373886 长期偿债能力

资产负债率 0.879724 0.781901

0.88430 产权比率

3.573977 3.685082 3.636094 有形净值债务率

3.440519

3.485796

3.63679

长城汽车财务分析报告 Document number:PBGCG-0857-BTDO-0089-PTT1998

长城汽车股份有限公司 财务分析报告 ——2016年前三季度 目录

长城汽车股份有限公司财务分析报告 一、总体评述 一)公司简介 1.品牌介绍 长城汽车股份有限公司是中国规模最大的民营汽车制造企业,也是国内首家在香港上市并融资17亿港元的民营汽车企业。公司主营业务为汽车整车及汽车零部件的研发、生产及销售, 公司下属控股子公司20余家,员工18000多人。目前具备SUV、轿车、皮卡三大品类合计40 万辆整车的生产能力,同时形成了发动机、变速器、车桥等核心零部件的自主配套能力。 2.发展历史 长城汽车的前身是保定市长城工业公司,属于河北省特大型国有股份制企业,长城汽车成立于1984年。 1996年5月,成为专业皮卡生产企业,生产皮卡并推向市场。 1998年2月,保定长城汽车公司有限公司率先通过了iso国际质量认证,成为国产皮卡车和河北省汽车行业的第一家。

1998年6月,长城工业公司改制为国有股份制企业。 1999年,以销量及产量计,长城汽车在国内皮卡车市场排名第一,之后产销连年番翻,创下了惊人的增长速度。 2000年开始从事整车配套的汽车零部件生产。 2001年,通过2000版iso认证。长城工业公司不惜注入巨资,高起点建成了国内同行业中规模最大、装备先进的现代化发动机生产基地。 2008年10月28日,长城汽车H股最低港元(前复权价),两年后,2010年11月30日最高港元,涨了倍。 2011年9月26日,长城汽车H股最低8港元,2013年2月18日最高港元,涨了倍。 2011年9月28日,长城汽车在A股上市。 3.旗下产品 长城哈弗M4,长城哈弗M4诞生于哈弗M系家族,出自炫丽平台,是哈弗M 系继M1、M2之后的第三款车型,沿袭了M系家族个性化气质,是十足的硬派小型SUV。而作为一款跨界车型,哈弗M4的离地间隙为185mm,新车将拥有较为不错的通过性。 风骏房车,是长城汽车股份有限公司在2007年推出的一款采用电控高压共轨柴油“智能节油王”发动机的自行式C型房车。 金迪尔,外形俊朗华贵内饰豪华温馨,方向助力器使驾驶者操纵更加得心应手。车门内饰一次成型,配以高级PVC绒面,前后座椅全部真皮座套,后排

长城汽车市场营销策划方案(doc 51 页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

长城汽车市场营销策划方案

目录 摘要 0 1长城汽车宏观环境分析.............................. 错误!未定义书签。 1.1宏观环境........................................ 错误!未定义书签。 1.2 微观环境 (4) 1.3 SWOT分析 (5) 2 长城汽车市场分析 (11) 2.1长城汽车市场细分 (11) 2.2长城汽车目标市场选择 (12) 2.3长城汽车市场定位 (14) 3长城汽车产品组合策略 .......................................................... 1错误!未定义书签。 3.1长城汽车产品组合广度和产品线深度 .............................. 1错误!未定义书签。 3.2长城汽车生命周期 (21) 3.3长城汽车产品组合策略 (22) 4 长城汽车定价策略 (24) 4.1长城汽车价格表 (24) 4.2长城汽车产品价格构成 (25) 4.3长城C30汽车定价 (26) 5 长城汽车分销渠道 (27) 6 长城汽车产品促销策略 (28) 6.1长城广告促销 (28) 6.2长城促销活动 (30)

摘要 长城汽车股份有限公司是一家大型跨国公司,是中国首家在香港H 股上市的民营整车汽车企业。目前,长城汽车拥有哈弗SUV、腾翼轿车、风骏皮卡三大品类。针对产品的不断发展,长城汽车已经确立了品类聚焦战略、品类品牌定位与发展规划。 关键词:长城;客户;营销策划;民族

策划人:学号:班级:完成日期:成绩:

目录 前言 (3) 1.概述 (4) 2.市场现状分析 (5) 2.1当前市场状况及市场前景分析 (5) 2.2对产品市场影响因素进行分析 (6) 3. 竞争分析 (6) 4.消费者分析 (11) 5. SWOT分析 (13) 6.营销目标 (15) 7.营销战略及行动方案 (15) 7.1营销战略应用 (15) 7.1.1 产品策略 (16) 7.1.2 价格策略 (17) 7.1.3 分销策略 (17) 7.1.4促销策略 (18) 7.1.5广告宣传 (18) 7.2 营销行动方案 (18) 2016,炫车时代! (18) 8.营销成本控制 (22) 9.营销过程控制和评价 (22) 9.1 公关策划 (22) 9.2 过程控制 (22) 9.3 评价 (23) 10. 附录 (23) A. 问卷调查表 (23)

前言 随着居民收入水平的不断提高,生活水平和质量的水涨船高,私车也作为家庭生活一个不可或缺的部分进入到百姓的生活中来。汽车产业的迅猛发展使企业之间的竞争日益加剧,在经历了价格战和产品质量竞争阶段后,服务成为竞争的有利武器。为此各种类型的汽车营销服务业在世界各地迅猛发展开来。人们对汽车的要求也从之前的经济适用到如今的奢侈。现在人们更多的是注重汽车的外观,色泽,舒适度等等。为此企业做出了相应的策略来满足客户的需要。作为我国自主汽车产业的领军人物,长城汽车在秉承了传统汽车优势的同时,还不断追求技术上的革新,为国产汽车增添了活力。而哈弗H6就是这样一款具有代表性的SUV。 因此我们的哈弗H6也就因此而应运而生,2011年8月25日,“定位都市智能SUV”的哈弗H6在长城汽车天津新工厂隆重上市。这款车目前可提供三菱2.0L汽油动力车型,及绿静2.0T柴油车型,分为都市型、精英型、尊贵型三种版本,因此哈弗H6将带给我们一场不一样的汽车的时代。 通过在南宁市安吉大道都南高速路口斜对面的汽车展厅A栋2号4S店的实地考察,我进行了四个阶段的调查和分析。 第一阶段:确定方案主题 第二阶段:搜集整理资料,进行市场调研 第三阶段:确定方案内容,制定word方案 第四阶段:修改完善方案内容

目录 一、公司简介 (4) (一)、公司简介 (4) (二)、主要产品 (4) 二、战略分析 (4) (一)、全球经济形势 (5) (二)、行业地位 (6) 三、会计分析 (10) (一)、资产负债表分析 (10) (二)、利润表分析 (17) (三)、现金流量表分析 (21) 四、财务比率分析 (24) (一)根据财务报表计算出各项财务指标数据 (24) (二)、投资与收益分析 (24) (三)、偿债能力分析 (25) (四)、盈利能力分析 (26) (五)、营运能力分析 (27) (六)、资本结构分析 (28) 五、总结和建议 (29) (一)、总结 (29)

(二)、建议 (29) 上市公司财务分析 ——长城汽车公司财务分析 摘要:财务分析是以财务会计报表所反映的财务会计信息为依据,采用专门的方法,系 统分析和评价公司过去和现在的经营成果、财务状况及其现金流量的一种理财行为,其最基本的功能是将大量的会计数据转换成对特定决策有用的信息。本文主要通过从长城汽车公司的财务报表和一系列财务指标分析,得出该公司的风险与业绩期,总结公司的总体特征,并对该公司作出评价。 关键词:上市公司财务报表财务分析能力 一、战略分析 战略分析是财务报表分析的逻辑起点。通过战略分析可以对公司的经营环境进行定性的了解,为后续的会计分析和财务分析确立牢固基础。通过战略分析,还可以辨认影响公司盈利状况的主要因素和主要风险,从而评估公司当前业绩的可持续性并对未来业绩作出合理预测。战略分析包括行业分析、竞争战略分析、

与企业战略分析。 (一)全球经济形势 1、世界经济复苏势头放缓,2012年全球经济仍将呈现低速增长态势。 (1)当前世界经济复苏态势 全球经济复苏趋缓,下行风险加大。发达国家失业率居高不下,私人需求疲弱;新兴市场和发展中国家增速回落,宏观调控面临的局面更加复杂;欧洲主权债务危机持续升级,美国长期主权信用评级被下调,国际金融市场反复大幅波动;与此同时,大宗商品价格高位震荡,全球通胀压力依然较大。 (2)世界经济走势展望 当前,世界经济下行风险加大,国际货币基金组织甚至认为世界经济处在新的危险阶段,近期将今明两年世界经济增速预测分别下调至4.0%。从发展态势看,虽然欧洲主权债务危机仍有可能深化,甚至拖累欧洲乃至全球经济复苏,但只要有关国家携手有效应对,世界经济还是能够避免出现二次衰退,明年世界经济仍有望维持低速增长态势。 2、全球通胀压力仍然较大 (1)大宗商品价格仍将高位剧烈震荡

长城汽车自主品牌营销策划书汽车品牌营销策划书 【--策划书范文】 作为xx年上半年关注度最高车型之一的别克新君威,是目前国内同级车的新标杆。2.0T更是大幅度提高发动机的功率和扭矩,有着强劲驾驶的动力。此款车采用涡轮增压汽油缸内直喷技术,搭载2.0 Turbo DI发动机,是当今世界最顶尖的SIDI汽油缸内双模直喷技术。在B级车技术方面,新君威2.0T可谓傲然群雄。 20XX年上半年,上海通用为推广其新产品别克新君威2.0T,在全国20个城市公开选拔试驾S弯高手,个赛点优胜者齐聚云南挑战“天下第一弯”。别克新君威不仅担负着本来的品牌使命,更要通过新品推出,最大程度的展现通用优越的汽车性能,树立新君威的品牌形象,提升中国老百姓对通用公司的信心。 一)SWOT分析 优势(S) 作为在中级车市场里面横行多年的老牌健将,君威无疑在消费者心目中占有举足轻重的地位,加上上海通用这个金字招牌,其竞争力也不容小窥,新君威外型时尚,价格合理,性价比高,很具竞争力。

劣势(W) 中国汽车市场与国外不太一样,中级车消费群体主要还是以公务和商务人士为主,他们看中的是大气的外形以及舒适的配置,像动力以及操控性则不是他们关注的重点。新君威的定位则是和新马6、迈腾、致胜这样的偏运动车型,而我们不难发现迈腾、致胜的销量始终难以跻身第一集团,由此可见强调私人动感座驾的定位就已经注定新君威不会有新雅阁、凯美瑞、新天籁三大日系商务车的万辆销售业绩。 机会(O) 与新君威同样主打运动路线的致胜与迈腾在销售上面都没有取得传统商务用车的高销量,说明这个细分市场还处于一个正在培养的过程,所以新君威最大的突破就是与致胜、迈腾抢夺更大市场份额。不过从别克遍及全国的经销商网络和较好的售后服务来看新君威的 销量很可能超过迈腾和致胜。 威胁(T)

价值链理论视角下的长城汽车企业价值评估案例研究 企业价值评估,有助于衡量企业的公平市场价值,帮助投资者和管理者改善决策。传统的价值评估方法主要从财务报表出发,更多的是体现企业的历史状况和现实状况,但企业价值评估不仅要体现企业过去和现在的经营业绩,同时应该对未来的盈利能力,发展能力加以预测。而对于企业未来盈利能力、发展能力的预测,不单单只考虑财务因素,非财务因素也是企业发展的重要因素,因而传统的评估方法存在忽略了非财务因素的不足,为了更全面的让并购者、投资者、管理者了解企业的整体价值,本文通过引入价值链这一概念,来考虑企业的非财务因素,对于企业整体价值的影响,但是不同行业的价值链千差万别,价值链中的环节也不尽相同,为了更好的、更全面、更细致的考虑非财务因素对企业的整体价值的影响。从全世界汽车产业来看,中国是全世界增长最大和增长最快的市场,我国过去一年生产汽车2372万辆,销售汽车2349万辆,同比增长7. 3%和6. 9%,对于增长幅度放缓主要原因是整个经济大形势增长放缓。 本文将通过对汽车行业价值链的分析,确定一套适用于汽车行业的非财务指标评估体系。为了更加深度地了解价值链理论视角下的企业价值评估方法的优势与不足,本文从投资者的角度,对长城汽车股份有限公司的企业整体价值按此理论进行评估,提出了相关建议。本文以汽车行业价值链为研究对象,同一行业的企业具有共通性,对于汽车行业进行行业内的透视,并比较和分析传统的自由现金流折现模型的评估结果,与价值链理论视角下的企业价值评估模型的评估结果。从价值链的角度出发,改进了以往价值评估体系的评估指标,对汽车行业的评估指标,评估标准进行深度分析和改善,通过价值链理论视角下的企业价值评估在长城汽车股份有限公司的具体应用,通过实例分析,用现实数据证实价值链理论视角下的企业价值评估体系,增强理论说服力对汽车行业的增值活动进行分析,将汽车行业的非财务指标标准化,确定一套对于汽车行业通用的非财务指标,不仅可以简化评估过程,也可以是汽车行业间的企业之间的价值更具有可比性。

汽车市场活动方案 1

汽车市场活动方案 【篇一:汽车营销策划方案】 课程实训指导书 汽车营销基础与实务 汽车营销策划方案编写 史婷编 武汉交通职业学院汽车工程学院 二〇一四年六月 在学习《汽车营销基础与实务》课程后,为了巩固同学们所学的基础知识和基础知识的应用,将理论知识和岗位需求相关联,提高实际操作能力,特针对《汽车营销基础与实务》课程,编写了这本《汽车营销策划方案编写》实训指导书。其目的是经过逐项完成汽车营销策划的各个部分,最终形成一份完整的汽车营销策划方案,帮助同学们掌握汽车营销方案的策划工作,打好工作基础,以胜任汽车营销企业当中市场策划岗位的工作。一、实习目的 1、熟悉汽车市场调查相关内容,掌握市场调查方法和市场分析方法; 2、熟悉汽车市场环境,掌握汽车市场环境分析方法;

3、熟悉汽车市场营销战略内容,能分析企业当前的市场细分、目标市场以及市场定位的具体情况; 4、熟悉汽车企业的营销组合策略,能分析企业的产品策略、价格策略、渠道策略和促销策略。 5、熟悉汽车营销策划方案的内容,完成一份具有可执行性的营销策划方案。二、实习内容 1、市场调查 本部分主要针对目标车型,及其所属的汽车企业,进行以下四方面的调查:(1)市场状况调查分析;(2)竞争状况调查分析;(3)购车者调查分析;(4)企业资源能力分析。完成附件1。 2、环境分析 本部分主要采用swot分析方法,针对目标车型进行以下四方面的分析:(1)产品优势;(2)产品劣势;(3)环境机会;(4)环境威胁。完成附件2。 3、营销战略分析 本部分主要针对目标车型,及其所属的汽车企业,分析以下三方面内容:(1)市场细分;(2)目标市场选择;(3)市场定位。完成附件3。 4、营销组合策略 本部分主要针对目标车型,及其所属的汽车企业,对以下四个策略进行分析:(1)产品策略;(2)价格策略;(3)渠道策略;(4)促销策略。

上市公司财务报表分析 2013 ——2014第 2 学期 课题名称:长城汽车股份有限公司601633资产负债表分析 任课教师:王家琪 学生姓名:王义茜 班级:金融1103 学号:1301110316

长城汽车股份有限公司601633资产负债表分析长城汽车2011-2013资产负债表 科目\时间2013 2012 2011 货币资金699051.69 633698.18 710708.6 交易性金融资产427.01 1165.13 117.77 应收票据1754825.89 1479088.74 870297.79 应收账款65631.28 69148.87 67937.03 预付账款44606.81 39154.97 36060.09 应收股利900 1528.05 其他应收款255919.34 85438.97 65040.12 存货276389.08 269511.77 277668.16 其他流动资产4868.06 6033.05 9589.69 流动资产合计3102619.15 2584767.72 2037419.24 可供出售金融资产 长期应收款2297.01 长期股权投资5318.34 4184.15 7003.81 投资性房地产609 625.2 641.39 固定资产1465692.86 901911.98 739238.11 在建工程398922.81 498970.42 305022.59 工程物资 无形资产244283.55 221421.54 186926.62 商誉216.37 216.37 216.37 长期待摊费用2767.83 1748.67 1826.79 递延所得税资产40050.98 40796.6 35190.85 非流动资产合计2157861.75 1672171.93 1276066.53 资产总计5260480.89 4256939.65 3313485.77 短期借款18219.89 交易性金融负债 应付票据453952.93 434167.21 397752.69 应付账款1071216.97 869743.08 603354.08 预收账款280875.28 319537.64 271147.07 应交税费52727.49 53707.95 28394.01 应付利息 应付股利5953.69 其他应付款227005.04 121964.08 85293.24 一年内到期的非流 动负债6925.87 5170.47 2645.9 其他流动负债63367.83 54022.79 26626.52 流动负债合计2283947.47 1931916.73 1471353.82 递延所得税负债

你我共享 中商产业研究院 www.askci.Gom/reports/ 2017年长城汽车销量分析

日前,长城汽车发布了 12月的产销数据。2017年12月,长城汽车销量达125585 辆;1-12月全年销量达1070161辆。长城汽车已连续四个月销量过十万辆了, 全 年销量也突破百万。其中,长城汽车旗下哈弗 SUV 系列车型全年销量为851855 辆,皮卡系列车型销量119846辆,WEY 系列车型销量86427辆,轿车销量12033 辆。 20T7年长城汽车曜构成占比|青况 WEY 8.1% 1,1 □哈郵UV 11.2% … ■皮卡 ■ WEY ■轿车 哈弗SUV / 79.6% / 数据来源:长城汽车,中商产业研究院整理 具体来看,2017年长城汽车旗下销量第一的车型无疑依然是哈弗 H6,全年销量 为506418辆,12月的销量为55126辆。排名第二的是哈弗H2,全年销量为215100 辆,12月销量位18092辆。哈弗系列中,仅哈弗 H6、哈弗H2销量年度销量超 过十万辆。 此外,哈弗新车 M6也有不俗表现,12月销量为8372辆,全年销量达35473辆。 WEY 系列自上市以来表现强劲,两款车型 12月销量均破万, 86427辆。其中,VV7的12月销量达10551辆,全年销量为长城旗下新品牌 全年累计销量达 辆。而12月VV5销量为10798辆,全年销量为33658辆。 轿车方面,12月长城C30销量为1603辆,全年销量为12033辆。 长城皮卡为长城汽车2017年的销量贡献不小。12月,长城风骏销量为13840, 全年销量为119846辆,保持优势继续领跑国内皮卡市场。

长安汽车财务分析 一.背景分析 长安汽车(股票代码:000625)源自于1862年,是中国近代工业的先驱,隶属于中国兵器装备集团公司,位居中国汽车行业第一阵营。现有资产633亿元,员工近5万人。长安汽车拥有重庆、江西、江苏、河北、北京、云南6大基地,15个整车和发动机工厂,具备年产汽车200万辆,发动机200万台的能力。多年来,长安汽车一直位居全国工业企业500强、中国制造企业100强、中国上市公司20强之列,重庆市工业企业50强之首。 长安汽车始终坚持“科技创新,关爱永恒”的核心价值,以“美誉天下,创造价值”为品牌理念,致力于用科技创新引领汽车文明,努力为客户提供令人惊喜和感动的产品和服务。经过多年发展,现已形成微车、轿车、客车、卡车、SUV、MPV等低中高档、宽系列、多品种的产品谱系,拥有排量从0.8L到2.5L的发动机平台。2013年(第19届)中国最有价值品牌百强榜在法国巴黎揭晓,中国品牌汽车企业长安汽车继续稳居排行榜前十位,品牌价值攀升至382.02亿元,增幅高达10.3%,位居汽车行业第二位。 长安汽车坚持以“绿色、科技、责任”为已任,大力发展新能源汽车。率先推出中国第一辆产业化的混合动力轿车,并成为国务院机关事务局唯一示范运行车。在新能源汽车的研发、产业化、示范运行方面,走在了全国前列。长安汽车先后与铃木、福特、马自达建立战略合作关系,成立长安铃木、长安福特马自达汽车、长安福特马自达发动机等中外合资企业,拥有蒙迪欧、福克斯、嘉年华、马自达、天语、雨燕、新奥拓等多款产品。

长安汽车正以“引领汽车文明,造福人类生活”为使命,以“打造世界一流汽车企业”为愿景,高举自主大旗,勇担社会责任,坚定不移推进事业领先计划,力争到2020年,产销汽车600万辆,收入4000亿元,努力向世界一流企业迈进! 二.行业对比分析 近几年来,长安汽车发展总体趋势较好,2013年度的市盈率,每股收益,主营业务收入,净利润等财务指标水平居于行业前几名(如上汽集团,华域汽车,等)。1,除市盈率外,财务指标均高于行业平均水平。市盈率=每股市价|每股收益。2,对于长安汽车的净资产收益率(税后利润除以净资产)明显高于其他企业,我觉得主要是长安汽车的利润比较大,而净资产偏少导致的。对于资产负债率是比较正常的。 所属行业:汽车制造上市公司:94家所属地域:重庆 估值水平 市盈率 上汽集团 潍柴动力 长安B 江铃B 华域汽车 长安汽车

对长城汽车更好的发展的探究和建议 摘要 随着我国市场经济体制的深化改革和资本市场的发展,企业的外部环境发生了巨大的变化。通过财务分析发现企业存在的问题,找到改变的方法,已经成为企业每部的一项基本工作。上市公司的财务报表是企业的财务状况、经营业绩和发展趋势的综合反应,是投资者和债权人了解公司的一手资料。 投资者和其他会计信息使用者对上市公司的财务报表进行分析是他们对公司的财务状况和经营成果评价和分析的基本手段之一。通过对企业资产负债表、利润表、现金流量表等财务报表上的数据进行分析,可以得知公司的经营成果、财务状况和盈利能力。财务分析的基本功能就是把大量的财务数据进行比较、整理、分析并转变成对决策有用的信息,供企业内部和外部信息使用者使用。企业内部信息使用者通过分析结果判断公司的有利因素和不利因素,并加以改正。 本文是从对财务报表的分析出发,通过对各个财务指标的分析,以长城汽车为例,对长城汽车2011年到2013年的财务报表进行分析以及和同行业内的公司进行比较,来探究长城汽车财务报表中反映的状况和问题,并以此找到解决办法。 关键字:长城汽车;财务指标;建议 长城汽车股份有限公司是中国最大的SUV和皮卡制造企业,截止2013年12月31日长城汽车股份有限公司总资产达到526.05亿元。旗下拥有哈弗、长城两个产品品类品牌,产品涵盖SUV、轿车、皮卡三大品类,拥有6个整车生产基地、80万辆产能,具备发动机、变速器等核心零部件的自主配套能力,下属控股子公司30余家,员工60000余人。长城汽车市值5年翻70倍,市值从10亿元增长到到千亿元,在国内汽车上市公司中市值仅次于上汽集团。2012年长城汽车以约62万辆的总销量成为自主品牌销量冠军。虽然长城汽车在销量规格上赶不上那些跨国的大公司,但是其较低的成本保证了营业利润。 长城汽车两次入选福布斯中国顶尖企业100强;连续四年蝉联荣列“中国500最具价值品牌”;并且被评为“最具价值汽车类上市公司”、“中国汽车上市公司十佳之首”,中国机电进出口商会的“推荐出口品牌”,也是商务部、发改委授予的“国家汽车整车出口重点特大型企业”,是目前中国自主品牌中最先大量出口国外市场的品牌。 目前长城汽车的产品中,以腾翼轿车、哈弗SUV、风骏皮卡三大类别品牌建设企业的品牌。长城汽车的品牌分三个层次,即车型品牌、公司品牌和类别品牌。 一、短期偿债能力分析 短期偿债能力是指企业偿还流动负债的能力。流动负债是将在1年内或超过1年的一

长城汽车盈利能力分析 摘要:二十一世纪的经济正在快速发展,企业的经济规则和企业之间的竞争更加激烈。企业的一个重要指标是盈利能力,企业利润水平直接影响企业的生存和发展。盈利能力是指企业在一定时期内获取利润的能力,是企业的主要经营目标,企业的投资者、债权人及经营管理者,都非常关心企业的盈利能力。盈利能力分析, 即通过相应的盈利能力指标和财务分析方法, 对企业的营业收入、成本费用、盈利结构及趋势进行分析, 形成对企业盈利能力的综合评价, 它对于投资者、债权方、经营者等报表使用者都极其重要。 文章将基于企业财务数据分析的角度,首先对长城汽车行业背景和基本情况进行分析,通过对长城公司2016年-2018年的财务数据进行分析,分析长城汽车盈利能力所存在的问题,发现长城汽车企业资产质量较低、企业主营业务成长缓慢、社会环境的影响、盈利模式单一。针对于此,长城汽车企业应该建立完善的公司内部控制体系、增强企业核心竞争力、开发新型汽车、多元化经营增加盈利渠道。希望文章的结果能够促进长城汽车长久的发展。 关键词:长城汽车;盈利能力;营业利润

Abstract: The economy of the 21st century is developing rapidly, the economic rules of enterprises and the competition among enterprises are more intense. An important indicator of an enterprise is its profitability. The level of corporate profit directly affects its survival and development. Profitability refers to the ability of an enterprise to make profits in a certain period. It is the main business goal of an enterprise. Investors, creditors and managers of an enterprise all care about the profitability of the enterprise. Profitability analysis, that is, through the corresponding profitability indicators and financial analysis methods, the enterprise's operating income, cost, profit structure and trend analysis, the formation of a comprehensive evaluation of enterprise profitability, it is extremely important for investors, creditors, operators and other users of statements. Will be based on the perspective of enterprise financial data analysis, this paper first analyzes the Great Wall automobile industry background and basic situation, and then to the Great Wall motor company at the industry level of profitability analysis of horizontal and vertical analysis of the change of the company in the past two years, after the market downturn in 2009-2015, the global economy remain recovery since 2015, the momentum of economic growth increased gradually, gradually improve the profitability of the Great Wall's. Company return on equity, total return on assets, asset turnover, return on equity, net interest rate on sales and gross margin, etc. A comparative analysis with data from dongfeng motor, changan motor and saic motor helps investors better understand Great Wall's profitability. Secondly, through a comprehensive analysis, dupont analysis takes roe as the core and combines various profitability indexes for analysis to form a complete indicator system of Great Wall motor's profitability. In the context of "One Belt And One Road", measures to improve profitability, such as increasing revenue, reducing costs, and correctly applying national policies, are proposed. Keywords:Great Wall motor; Profitability; Operating profit

长城汽车营销推广活动策划方案 一、活动目的 1、邯郸盛昌长城汽车4S店一直倡导“以客户为中心,以服务为先导”的经营理念。利用本次的营销活动最大限度的吸引目标客户,使得邯郸盛昌长城汽车4S店的良好形象成功根植于社会公众心目中,并用实际行动架起了一座座心灵相通的桥梁。 2、事实上,活动营销最主要的作用不仅在于促销,而是成为“公司对外宣传的一个新窗口”,通过这个窗口,车型宣传得到了有力推广,品牌宣传得到进一步延伸。 3、搞活动并不可能在销售上立竿见影,明智的目标定位应该是让参与了活动的这些人,“有朝一日想要买车时,第一个想到的就会是我们。” 4、目前,同一价位车型在性能、配置等方面非常接近,单纯从性能等各项指标来比较同一价位车型孰优孰劣,难度较大。因此要在销售上占据优势,除了汽车品牌的知名度、美誉度外,经销商提供的服务和汽车文化认同度也成了消费者重点考察的指标。 5、通过邯郸盛昌长城汽车4S店的文化、优惠活动,真正有利于民,达到红火、热烈、吸引人,造成较大的声势。 二、活动总策略 1、围绕长城汽车的文化、优惠活动突出“轻松购车在新丹兰”,并以此为中心开展一系列的汽车品牌活动,引起重大强烈的反响。 2、本次活动具有针对性、延续性,通过有趣、有利的的活动形式的开展把汽车爱好者、购车意向者等聚集于此,营造出火红热烈的良好氛围。 三、活动特点 1、每周定期推选1-2个长城汽车品牌在新丹兰广场举行活动。 2、活动形式多样,精彩丰富,包括比赛、新款汽车上市仪式、讲座、免费检测等,形成一周一个主题,引起社会公众的兴趣并使行销直抵目标消费群。 3、文化与优惠的结合,容易产生兴趣与参与愿望。 4、三个主协办单位的强强联合,能使邯郸盛昌长城汽车4S店的活动动态得到及时、准确地报道与宣传,在提升了邯郸盛昌商企业形象的同时,也提高了长城汽车汽车的实际销售量。 四、主题周活动策划思路与内容 第一周:长城凌傲

长城汽车2019年上半年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 长城汽车2019年上半年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 4,031,692.7 -15.93 4,795,782.2 16.99 4,099,281.42 0 实现利润 190,473.77 -57.05 443,447.78 43.71 308,577.77 0 营业利润 177,902.41 -59.15 435,495.41 55.66 279,778.03 0 投资收益 -13,626.94 -2,390.95 594.82 -87.18 4,640.26 0 营业外利润 12,571.37 58.08 7,952.37 -72.39 28,799.74 2019年上半年实现利润为190,473.77万元,与2018年上半年的443,447.78万元相比有较大幅度下降,下降57.05%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 4,031,692.7 100.00 4,795,782.2 100.00 4,099,281.4 2 100.00 营业成本 3,481,344.7 1 86.35 3,841,478.4 3 80.10 3,304,450.16 80.61 营业税金及附加 133,620.78 3.31 178,505.85 3.72 141,015.28 3.44 销售费用 147,004.62 3.65 207,749.5 4.33 156,942.58 3.83 管理费用 84,084.55 2.09 67,668.04 1.41 230,998.12 5.64 财务费用 -7,364.77 -0.18 30,444.6 0.63 7,609.67 0.19 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年上半年 2018年上半年 2017年上半年 营业毛利率 10.34 16.18 15.95 营业利润率 4.41 9.08 6.83 成本费用利润率 4.95 10.24 8

上汽集团财务报表分析 学院: 班级: 姓名: 学号:

上汽集团财务报表分析 一、选择理由 汽车作为资金密集型技术密集型的产业,对国民经济有强大的拉动作用,作为国家重点发展的支柱性产业之一,投入了大量的人财物,改革开放二十多年的发展,一批国有和民营汽车企业已经形成了一定的规模,也积累了一定的人才和经验,为下一步的发展打下了良好的基础。而且我国正处在工业化进程中的发展中国家,发展汽车业对我国经济社会的发展具有特殊重要的意义。近20年来,我国汽车业取得了快速发展,在国民经济中的地位和作用越来越重要。在我们的生活中汽车业变得越来越重要,成了我们必不可少的代步工具,甚至成了生活中的必需品,所以人们对汽车的关注也越来越多。近几年政府出台的各种政策也无疑是推动了汽车业的加速发转,所以我选择了汽车行业。 上海汽车股份有限公司作为中国汽车行业的领先者、拥有其独特的经营理念及发展方式。上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。鉴于其客观的发展前景,我们在众多的上市公司中选择了上汽集团。 二、公司概况 1、公司简介 上海汽车集团股份有限公司(简称“上汽集团”,股票代码为600104)是国内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本达到110亿股。目前,上汽集团主要业务涵盖整车(包括乘用车、商用车)、零部件(包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等)的研发、生产、销售,物流、车载信息、二手车等汽车服务贸易业务,以及汽车金融业务。上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。

哈弗H6汽车广告策划书 前言 随着国家经济的发展,人们生活水平的不断提高。汽车已成为家庭生活不可或缺的一部分。近两年,SUV车型以其格外抢眼的销量表现领跑中国车市,令其他车型望其项背。SUV 这一细分市场的消费群体还在不断扩大,而汽车厂家也都纷纷应势推出各色车型,无论是城市型还是越野型,SUV已经成为一种流行趋势,在SUV市场中,哈弗占据了主导地位。自正式上市销售以来,取得了骄人的业绩。而哈弗H6则是哈弗汽车当前的绝对王牌。自上市以来,哈弗H6的销量一直持续攀升,在2016年更是爆发了洪荒之力,跻身全球SUV排行榜前四,堪称业界奇迹。通过本次广告策划的实施,相信可以拉近哈弗与目标消费者的距离,让消费者更加了解哈弗,全面提高哈弗在消费者中的认知度和美誉度,进而扩大哈弗汽车在全国各地的市场份额。 市场分析 一、总体汽车市场分析 (一)中国汽车市场发展 2017年1月12日,中汽协公布了2016年12月及全年的销量。2016年作为中国“十三五”开局之年,全年累计销量突破2800万辆,同比增长13.65%,汽车产销规模连续八年蝉联第一,受益于小排量车购置税减半优惠刺激,以及 2015 年股灾后消费需求差和自主 SUV 强供给的叠加影响,2016年,中国汽车市场产销分别为2811.88万辆和2802.82万辆,同比增长14.46%和13.65%,增幅比上年提升11.21个百分点和8.97个百分点。 图1 2001-2016年中国汽车销量及增长率 数据来源:《汽车预言家》 (二)自主品牌的崛起 数据显示,2016年汽车产销突破2800万辆,其中,自主品牌产销量超过1400万辆,占总产销量一半。如今,我国汽车市场已逐渐形成自主品牌主流阵营,自主品牌必将成为政府未来大力扶持的对象。随着近期整车及汽车零部件支持政策的陆续颁布,未来行业的发展重点着重体现在加强自主品牌企业技术开发力度;鼓励提高研发能力和技术创新能力;积极开发具有自主知识产权的产品和实施品牌经营战略。未来自主品牌汽车产品所占的市场份额

1.偿债能力分析 1.1 短期偿债能力 短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。 1.1.1流动比率 吉利汽车的和另外三家汽车上市企业2009年至2013年的流动比率的数据及图标如下: 年份2013 2012 2011 2010 2009 吉利汽车 1.29 1.19 1.13 1.33 1.37 美东汽车 1.03 1.20 1.14 1.06 1.03 五菱汽车0.97 1.01 1.03 1.02 1.00 长城汽车 1.36 1.34 1.38 1.25 1.26 我们可以看出吉利汽车各年的流动比率基本上在1.1-1.4之间,离国际上通常认为的企业财务状况稳定可靠的2.0的标准还是有差距的。但纵观汽车行业的其他上市企业的流动比率,行业水平在1.1-1.2左右。由此可见,2009年-2010年的偿债能力略微减弱,2010年-2011年的偿债能力减弱的比较大,2011年-2013年的偿债能力逐渐递增。吉利汽车的财务状况还是比较稳健可靠的,不仅满足了日常经营活动对流动资金的需要,还有足够的能力偿还到期短期债务。取2011年-2013年分析,短期债项是逐年较大的减少的,存货方面是在增加的。可以看出吉利汽车的短期偿债能力并没有很出色。 1.1.2速动比率 速动比率是企业速动资产与流动负债的比值。所谓速动资产,是指流动资产减去变现能力较差且不稳定的存货、待摊费用、一年内到期的非流动资产和其他流动资产等之后的余额。由于剔除了存货等变现能力较弱且不稳定的资产,因此,速动比率较之流动比率能够更加准确、可靠地评价企业资产的流动性及其偿还短期负债的能力。 一般情况下,速动比率越高,表明企业偿还流动负债的能力越强。国际上通常认为,速动比率等于100%时较为适当。如果速动比率小于100%,必使企业面临很大的偿债风险;如果速动比率大于100%,尽管债务偿还的安全性很高,但却会因企业现金及应收帐款资金占用过多而大大增加企业的机会成本 吉利汽车2009-2013年的速动比率情况如下 年份2013 2012 2011 2010 2009 数据 1.19 1.08 1.04 1.25 1.30 由表可知,吉利汽车公司2009年的速动比率为1.30,较上年同期上升了0.42,说明吉利未受金融危机的影响,存货并没有增加,这表明每一元的流动负债提供的速动资产保障较多了0.42元,而后速动比率一直减小,说明后来存货不断增加,表明每一元的流动负债提供的速动资产保障越来越多了。 1.1.3现金流动债务比率 2009年-2012年现金流动债务比率表 年份2009 2010 2011 2012

长城汽车利润表分析 利润表水平分析 变动情况 项目期初期末变动额变动率(%) 一.营业收入41,516,762 ,102.64 54,153,807, 656.59 12,637,04 5,553.95 30% 减:营业成本33,092,201 ,985.01 42,173,907, 356.10 9,081,705 ,371.09 27% 营业税金及附加1,521,138, 567.18 1,957,686,9 53.50 436,548,3 86.32 29% 销售费用411,217,87 8.89 602,320,674 .85 191,102,7 95.96 46% 管理费用1,332,573, 654.56 2,290,284,3 90.76 957,710,7 36.20 72% 财务费用-58,859,98 7.14 -54,973,516 .30 3,886,470 .84 -7% 资产减值损失47,982,041 .70 18,399,832. 25 -29,582,2 09.45 -62% 加:公允价值变动收益10,473,607 .26 -7,381,189. 40 -17,854,7 96.66 -170% 投资收益810,494,28 7.42 1,576,362,3 92.85 765,868,1 05.43 94% 其中:对联营企业 和合营企业的投资收益1,869,116. 91 5,729,436.3 7 3,860,319 .46 207% 二.营业利润5,991,475, 857.12 8,735,161,1 68.88 2,743,685 ,311.76 46% 加:营业外收入82,025,623 .35 170,532,082 .87 88,506,45 9.52 108% 减:营业外支出34,786,352 .52 18,363,271. 57 -16,423,0 80.95 -47%