改革开放30多年来,长江三角洲和珠江三角洲经济的发展突飞猛进,长江三角洲和珠江三角洲是我国经济发展最快的地方,也是经济最富朝气和活力的地区。目前,两个地区初步形成了比较雄厚的经济基础和区域竞争优势,形成了各自具有时代、地缘和文化特色的经济运行模式和产业结构特点,我们将从GDP总量、GDP增长速度、人均GDP、人民生活水平、财政收入、外经贸发展和产业结构这几个方面来比较和分析两者。

1.双三角GDP总量、GDP增长速度的比较

(1)GDP总量稳步提高

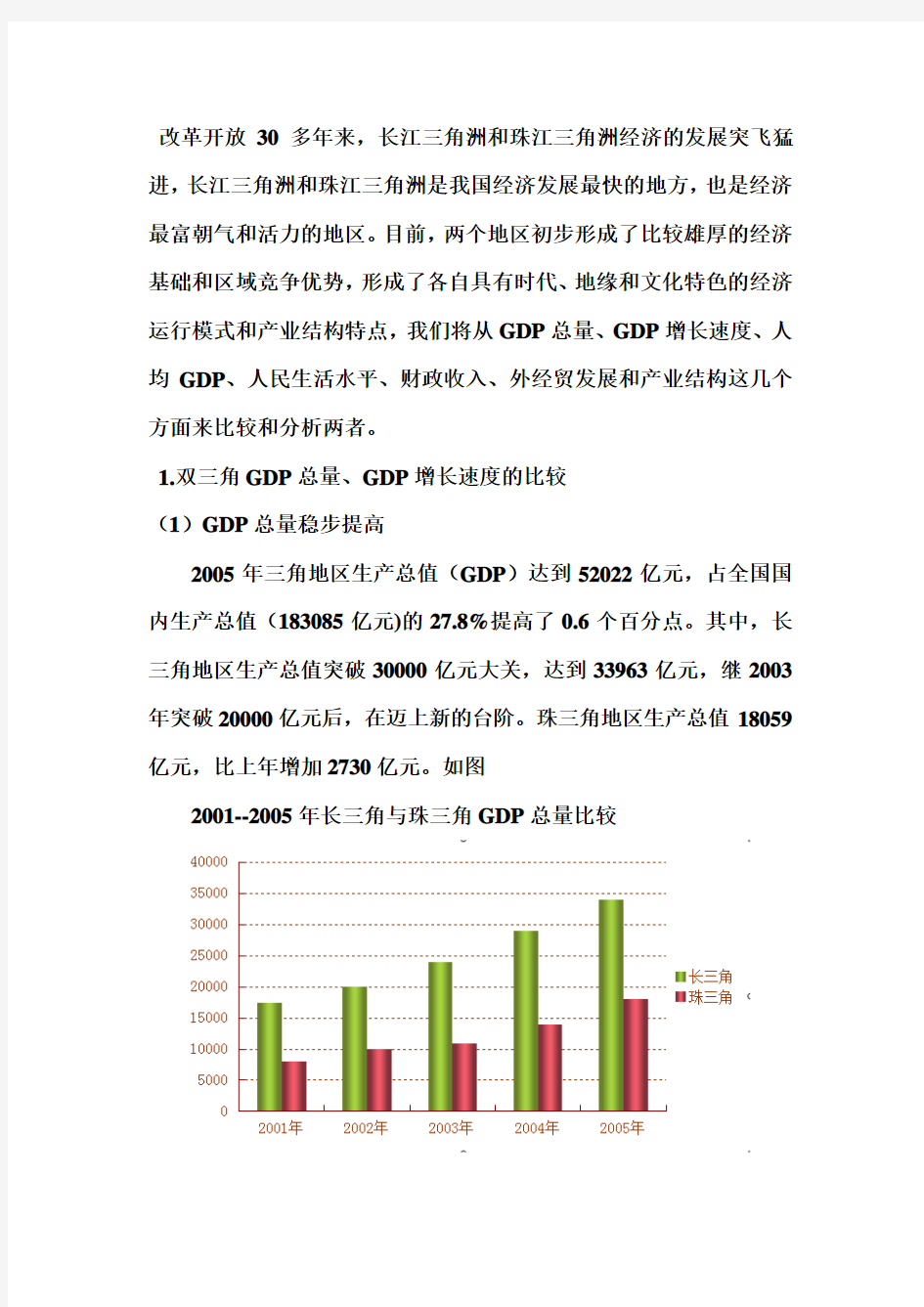

2005年三角地区生产总值(GDP)达到52022亿元,占全国国内生产总值(183085亿元)的27.8%提高了0.6个百分点。其中,长三角地区生产总值突破30000亿元大关,达到33963亿元,继2003年突破20000亿元后,在迈上新的台阶。珠三角地区生产总值18059亿元,比上年增加2730亿元。如图

2001--2005年长三角与珠三角GDP总量比较

2.双三角人均GDP和人民生活水平的比较

2005年双三角城乡居民收入稳定增长,生活水平得到进一步提高,生活质量进一步改善。城镇居民家庭人均可支配收入都高于全国平均水平。其中长三角为1567元,比全国高出48.7%;珠三角未17477元,比全国高出66.6%。两个三角洲农村居民人均纯收入,也比全国平均水平高出近一倍,其中长三角为7109元,是全国的2.2倍;珠三角为6331元,是全国的1.9倍。从上表中可以看出,长三角的城镇居民人均收入,与珠三角的城镇居民人均收入的差距正在逐步缩小,而从2004年开始,长三角的农村居民人均纯收入开始超越珠三角,并且差距有进一步扩大的趋势如下表

2001--2005年双三角城镇居民人均可支配收入比较

单位:元/人

2001年2002年2003年2004年2005年

长三角10132 10762 12087 13795 15607

珠三角14799 14653 16033 16681 17477

2001--2005年双三角城镇居民人均可支配收入比较

单位:元/人

2001年2002年2003年2004年2005年

长三角4886 5195 5604 6290 7109

珠三角5827 6210 6331

3.双三角财政收入的比较

2005年双三角财政收入再创新高,总额为4385亿元,比上年增长31%。占全国的比重为13.9%,比上年的12.7%提高1.2个百分点。

其中长三角财政收入为3174亿元,比上年的增长31.5%,占长三角地区生产总值的比重由6.1%提高到6.7%,如图

2001--2005年双三角地区财政收入与全国比较

单位:亿元

4、双三角外经贸发展比较研究

2005年,长三角实现贸易总额5024亿美元,比上年增长25.2%;珠三角实现贸易总额4107亿美元,增长20.2%。对外贸易均迈上新台阶。双三角贸易总额达9131亿美元,占全国的64.2%。其中出口额占全国的66%,进口额占全国的62.1%。如表: 2001--2005年双三角地区对贸易总额与全国比较

单位:亿元

2001年 2002年 2003年 2004年 2005年 长三角 1322 1553 1960 2413 3174 珠三角 736 769 863 936 1211 全国

16386

18904

21715

26396

31628

2001年

2005年

对外贸易总额 出口总额 进口总额 对外贸易总额 出口总额 进口总额 长三角 1381 641 740 5024 2759 2265 珠三角 1684 776 908 4107 2270 1836 双三角合计 3065 1417 1649 9131 5029 4100 全国 5097 2661 2436 14219 7620 6600 长三角占全国

比重 27.1 24.1 30.4 35.3 36.2 34.3 珠三角占全国比重 33 29.2 37.3 28.9 29.8 27.8 双三角合计占全国的比重

60.1

63.3

67.7

64.2

66.0

62.1

5、长三角地区和珠三角地区改革开放以来产业结构对比:

图5和图6分别表现了长三角地区和珠三角地区改革开放以来产业结构的变化。图五是1978-2009长三角产业结构图,图中我们可以看到,第一产业比重一直在下降,第二产业比重小幅度平稳增长,第三产业发展迅速,并在将来有超过第二产业的趋势。图六是1978-2009珠三角产业结构图,我们可以看到,第一产业比重也是一直下降的,但与长三角不同,珠三角地区的第三产业比重已超过第二产业,且比重还有上升的趋势,第二产业已在下降。

长三角与珠三角在竞争中合作 作为中国经济腾飞的两架“主引擎”,长江三角洲与珠江三角洲之间的“竞争”一直存在。然而,两地有识之士已经认识到,要使资源得到有效配置,不但要在区域内打破地方壁垒,更要加强区域间的经济合作。一面是资源在大市场无形之手作用下合理配置,另一面是两大经济区域间不声不响地“别苗头”,两个“三角”之间既竞争又合作的关系变得十分“微妙”。 民企“联姻”:“自由恋爱”好热闹 来自江苏江阴、昆山、张家港、常熟和来自广东南海、顺德、东莞、中山的300多名青年企业家会聚江苏江阴,召开了一场“苏粤4+4青商合作联盟峰会”。在与会的企业家眼里,这是一场两大三角洲民营企业“相亲”的盛宴。南海蒙娜丽莎集团董事长张旗康对江苏企业的“大家风范”赞不绝口。他说:“在广东,同业企业间相互防范、保密,而我每次到江阴,合作企业都欢迎我参观最核心的生产车间,在技术合作方面也绝不藏私。与这样实力与诚意兼备的企业合作,一定会带来‘双赢’。”江苏双良集团董事长缪志强说,广东企业家敏锐的市场嗅觉、超强的品牌意识和敬业精神赢得了他的尊重,是非常好的合作伙伴。 这种“相亲”给与会的两地企业带来的绝不仅仅是数十个具体的合作项目和合作意向,“了解、合作、联盟”才是最重要的“关键词”。 事实上,两大三角洲民营企业的具体合作由来已久,其中最经典和最成功的,莫过于家电巨头苏宁电器与“顺德制造”间的“战略联盟”。 企业要想成功,就必须根据市场原则选择合作伙伴。南京大学长江三角洲经济社会发展研究中心主任刘志彪教授说:“作为中国经济最发达的‘两翼’,长三角和珠三角的微观经济互动必然会越来越频繁,合作必将越来越多,这是大市场背景下的必然。” 服务业:香港与上海的市场角力 小家电“巨头”广东东菱凯琴集团在广州召开供应商大会,要求供应商积极参与有毒有害物质控制解决方案,以建立符合欧盟环保指令要求的绿色供应链机制。提供这项“生产者服务”的UL美华认证有限公司,是一家注册在苏州、总部设在上海的合资企业。 在传统上,“香港-深圳-广州”轴线才是珠江三角洲的生产者服务中心,金融、外贸、技术、法律、物流莫不如此。这条轴线甚至还向包括长三角在内的中国广大区域辐射,一向是“中国制造”最重要的服务中心。UL美华的这单业务无异于上海“生产者服务商”从以香港为代表的“珠三角轴心”虎口夺食。

珠三角、长三角城市经济实力比较 张赛飞 珠江三角洲城市群经过20多年的发展,已形成了城市、产业和市场三大集群,进入工业化成熟期。长江三角洲城市群经过多年发展,基本形成了较为合理的产业分工。技术和资本密集型产业留在上海,劳动密集的工业则到苏州、昆山等地区。这两个城市群城市化水平较高,经济发达,城市配套设施齐全,是国民经济增长的重要动力源。因此,客观评价两地区各城市的经济实力显得尤为重要,并通过比较,以求更好地为各级政府宏观决策提供依据,促进各城市的协调发展。 一、研究的方法 (一)主成分分析法与指标选取。 本文在借鉴相关研究成果的基础上,依据城市经济的相关理论,选取综合经济、固定资产投资、国内贸易、交通运输、对外经济、财政收入、人均收入7个分指标中11个反映城市经济实力的指标(GDP总量、人均GDP、第三产业比重、固定资产投资额、社会消费品零售额、货运量、外贸出口、实际利用外资、财政收入、城镇居民年人均可支配收入、农民年人均纯收入),建立综合指标体系。借助于一定的数量分析方法和模型,将原始数据进行标准化处理,确定出各城市若干个综合指标得分,再加以累计,从而得出各城市在经过数量模型计算后的排序情况。这里采用多元统计分析的主成分分析法进行研究,利用2001年的统计数据,客观准确地评价长江三角洲15城市(上海、南京、杭州、宁波、苏州、无锡、常州、镇江、南通、扬州、泰州、湖州、嘉兴、绍兴、舟山)和珠江三角洲9城市(广东、深圳、珠海、佛山、江门、中山、东莞、惠州、肇庆)的经济发展状况。 (二)主成分分析的计算。 (1)计算由Yij构成的数据阵Y的相关阵R,R=(X’Y)/N。 (2)计算相关阵R的特征值,并将其由大到小的顺序列成λ1≥λ2≥λ11,同时求出它们相对应的特征向量。 (3)计算各指标的贡献率和累积贡献率,公式如下,结果如表1。可以看出,当K=2时,其累积贡献率达87.44%,因此,取前两个主成分,记为P1、12。 (4)计算由F1、12所对应的特征向量构成的因子载荷阵和主成分得分系数,公式如下,系数如表2所不。 二、24城市经济实力比较 (一)珠江三角洲和长江三角洲城市经济实力比较。 城市经济实力总排名中位于前12名的两地区各占一半,即上海、深圳、广州、东莞、苏州、杭州、佛山、珠海、宁波、无锡、南京、中山。在珠江三角洲城市中排名第3位的东莞排在位于长江三角洲城市中排名第2位的苏州之前。珠江三角洲城市的经济实力较强。深圳、广州、东莞在24城市中排名居于前列。

长三角与珠三角经济发展比较分析 长三角地区的经济以重工业制造业为主,但在杭州等地的手工业制作也很发达。珠三角是轻工业生产模式,以服装等轻产业为主。 改革开放以来,长江三角洲和珠江三角洲经济的发展突飞猛进,成为中国经济增长最快和最活跃的地区。比较研究两个三角洲的经济发展历程和经济规模,探讨其经济发展的特点和原因,可以为两个三角洲经济的进一步发展提供借鉴,同时也为其它地区乃至全国的经济发展提供参考。 长江三角洲是指长江入海而形成的冲积平原,包括上海市、江苏省和浙江省的部分地区。本文中长江三角洲经济区是指由沪、苏、浙三地16个地级以上城市组成的复合型区域,具体包括上海市、江苏省的南京、苏州、无锡、常州、镇江、南通、扬州和泰州,以及浙江省的杭州、宁波、嘉兴、湖州、绍兴、舟山和台州市,其土地面积为10.96万平方公里,人口总数为8121万人(2002年)。以上海为龙头的长江三角洲城市带,已被公认为世界六大城市带之一。 珠江三角洲是指珠江千百年来冲刷出来的一块平原,北起广州,呈扇形向东南和西南放射,东面有经济特区城市深圳和与之相邻的东莞市,西面由北至南有:佛山、江门、中山以及与澳门接壤的经济特区城市珠海市。本文中珠江三角洲经济区包括14个市县:广州、深圳、珠海、佛山、江门、东莞、中山等7市,以及惠州市的市区和惠阳、惠东、博罗三县,肇庆市的市区和高要、四会两市,其土地面积为4.17万平方公里,人口总数为2365万人(2002年) 2002年两地实现的国内生产总值占全国的28%,实现出口占全国的63%,完成投资占全国的23.9%,实现消费占全国的26.7%。 一、长江三角洲与珠江三角各项洲经济指标的比较 1)经济总量:长三角比珠三角对全国贡献率高9.4个百分点 2002年,长三角地区实现国内生产总值19141.62亿元,比2001年净增2160.61亿元,占全国的比重达到18.7%,比2001年提高1个百分点;珠三角地区实现国内生产总值9536.18亿元,比2001年净增1013.3亿元,占全国的比重达到9.3%,比2001年提高0.4个百分点。总量上,长三角地区是珠三角的整整2倍,对全国的贡献长三角地区也比珠三角地区高了9.4个百分点。 发展速度上,两个地区24个地级以上城市的可比价增速达到了两位数,长三角地区15城市的可比价增速差距不大,最快的是苏州市为14.5%,最慢的是上海为10.9%,高低落差仅为3.6个百分点,

珠三角、长三角经济差异比较研究 经历了三十余年改革开放,中国大陆东部沿海业已形成三个以城市群为核心的经济区域,即长江三角洲经济区域、珠江三角洲经济区域和环渤海湾经济区域。由于集中了大陆最优秀的人才,最雄厚的资本,最先进的技术,三大经济区域的经济增长速度始终高于中国大陆其他地区的平均速度,尤以长江三角洲与珠江三角洲为甚,虽说这两个区域都很发达,但是它们的经济有相当大的区别。在本文章,我将对珠三角和长三角的经济差异进行一下比较。 1.从经济地理概况来看: 珠江三角洲包括广州、深圳、珠海、佛山、江门、东莞、中山市、惠州市(惠城区、惠阳、惠东、博罗),肇庆市(端州区、鼎湖区、高要(部分)、四会(部分));而长三角区域有十六个城市,分别为上海、江苏省的南京、无锡、苏州、常州、镇江、南通、扬州、泰州和浙江省的杭州、宁波、嘉兴、绍兴、湖州、舟山、台州(2003年新加入)。长江三角洲位于大陆海岸线中部,区域面积99687平方公里,人口7504万,是中国大陆最大的三角洲;珠江三角洲位于大陆海岸线南端,区域面积41698平方公里,人口2910万,是中国大陆第二大三角洲。以人均指标考量,2000年,长江三角洲人均GDP18344元,高于全国平均水平6967元163.3%,珠江三角洲人均GDP31990元,高于全国平均水平359.16%,珠江三角洲又比长江三角洲高出74.39%,占有明显优势。而长江三角洲因区域面积广、人口多,所以经济规模较大,区域内经济成长的潜在能力和前景应优于珠江三角洲。就更大范围的流域经济增长的潜质而言,长江流域更胜出珠江流域一筹。由表二可见,因为长江是世界第三、中国第一大河,流域面积远大于珠江,航道里程也超出珠江甚多。何况,长江黄金水道与东部黄金海岸在大陆上形如英文的“T ”字,长江三角洲正好位于长江出海口与东部海岸线中端的黄金交汇处,是大“T ”字的结合部,区位优势可谓得天独厚。以至有人构想:以上海为龙头,武汉为龙身,重庆为龙尾,珠江三角洲和渤海湾经济圈为两翼,一气贯通之日,便是巨龙腾飞之时。 如果由此得出增长潜力珠江三角洲不如长江三角洲的结论,仍然未免失之主观,因为潜在优势未必一定能变为现实优势,何况区域发展并非仅仅由经济地理条件决定,还需要其他许多条件配合。 2. 从综合实力来看: 珠三角的经济高速增长,由农业社会跨入中等发达国家水平。从传统农业社会到1979年改革开放,它充分发挥面临港澳的区位优势、信息优势和人文优势,珠三角的人们敢闯实干,开拓创新, 成就显著;从1980—2000年,GDP年均增长16.9%,平均增速高于全国( 9.6%)和广东(13.8%) ,2001年GDP10648亿元, 财政收入1161亿元,占全省比重:从1980年40.7%和59.9%,增大到2000年的69.6%和65.8% ,人均GDP27863元(=3300美元) ,是全国水平的3.85倍, 全省水平的2.16倍,跨过中等收入国家(平均线2990美元),居民储蓄存款余额6639.64亿元,占全国10.3% (人口占全国1.8%),这为现代化建设奠定了厚实基础。 长三角地区拥有良好的自然条件和丰富的经济资源,经济总量一直名列全国前茅,改革开放以来经济飞速发展,综合实力显著增强。1978年GDP总量548亿元,占全国总量的15.1 %,到2002年GDP总量达19983亿元,占全国总量的19.5%,所占比重提高4.4个百分点;人均GDP从1978年的800元提高到24685元,与全国平均水平之比从1978年的2.11:1上升到3.08:1。财政总收入从1978年的259亿元上升到2002年的4129亿元,年均增长12.2%,占全国财政总收入的比重80年代有所下降,近几年又稳步提高,2002年达到21.8%。长三角地区不仅财政收入增长比率较高,运行质量也较好,从宏观经济效益指标看,财政收入占国内生产总值的比重要高于全国,2002年长三角地区财政收入占国内生产总值

京津冀与长三角和珠三角的比较 京津冀地区处于我国三个“增长极”所在区域之一,在全国的社会经济发展中具有重要地位。该区域的国土面积为21.5万平方公里,约占全国国土面积的2.27%。2012年常住人口10770万人,占中国内地总人口的7.95%;地区生产总值57261亿元,占国内生产总值的11.03%。 京津冀地区的协同发展和一体化发展一直是学界讨论的议题,关注的重点之一就是京津冀地区都市圈和城镇化的发展。 人口城镇化水平 根据2010年第六次全国人口普查数据,京津冀地区人口城镇化的整体水平为56.23%,比全国平均水平(49.68%)高出6.55个百分点。尽管区域内坐落着北京和天津这两个超级都市,但是其城镇化率仍低于东部地区的平均水平(59.49%)。从跨省区域的范围看,京津冀的城镇化仍处于相对落后的水平,位于长三角地区(65%)、珠三角地区(66%)和东北地区(57.19%)之后。 京津冀区域内部的城镇化呈现出巨大的差异:一方面是北京和天津的人口城镇化水平分别高达85.96%和79.44%;另一方面是河北的人口城镇化水平只有43.11%,低于全国水平。这表明京津冀地区人口城镇化发展失衡,这种失衡不仅直接关系到该地区的社会经济发展,也影响到我国人口城镇化的整体进程。 人口城镇化的结构特征 城镇化进程不仅有水平的变化,还有结构的变化,后者是深入了解城镇化的动力机制和内在特点的关键所在。所谓城镇化结构,是指人口在城市和小城镇这两类不同形态区域之间的分布,以及在不同规模城市之间的分布。从全国来看,城镇人口中的六成居住在城市,有四成居住在小城镇。京津冀地区城镇人口中居住在城市的比例达到了66.1%。但如果仅就河北而言,其城镇人口的分布格局则正好相反:54.43%的人居住在小城镇。这种分布格局与我国中部和西部地区的一些省份相同,如安徽、湖南、江西、广西、云南、西藏、广西、贵州和四川等。但河北的区域主要在华北平原,地形等自然条件显然比中西部省份更有利于城市的发展,可见河北的城镇化结构不尽合理。 京津冀城镇人口分布的另一个特点是城镇人口主要集中在北京、天津两个人口超千万的大都市及人口超500万的石家庄市,三个城市的人口之和占京津冀全部城镇人口的54.9%。而仅就河北而言,有超过50%的城镇人口集中在300万人口以下的城市。京津冀地区100万人口以下的中小城市仅吸纳了该地区9%的城镇人口,而长三角地区和珠三角地区的100万人口以下的中小城市分别吸纳了本区域18%和11%的城镇人口,可见京津冀地区城镇人口的聚集程度大大高于长三角地区和珠三角地区。 城市是人口城镇化的载体,一个区域内的城市体系结构在很大程度上决定着该区域人口城镇化的进程。京津冀地区总共有35个县级市及以上的城市,包括2个直辖市、1个省会城市、10个地级市和22个县级市。如果按照城市人口规模划分,京津冀地区一半以上的城市是

珠三角与长三角两大城市群比较研究 发表时间:2010-05-06T12:04:34.420Z 来源:《城市观察》2009年第1期供稿作者:顾涧清 [导读] 近三十年来,珠江三角洲和长江三角洲的城市化进程迅速推进,并形成了规模庞大的城市群区域 摘要:近三十年来,珠江三角洲和长江三角洲的城市化进程迅速推进,并形成了规模庞大的城市群区域,但也存在发展不均衡等诸多问题。本文对这两个区域城市群的自然条件、经济发展状况以及城市化进程进行了对比分析,并提出了加快形成世界级大城市群的有关对策建议。 关键词:长江三角洲珠江三角洲城市群比较 改革开放以来,长江三角洲(简称“长三角”)和珠江三角洲(简称“珠三角”)成为我国经济发展最快的地区,也是经济最富有朝气和活力的两大城市群。比较研究它们的自然地理与经济地理特征,探讨其经济发展的特点和原因,不仅可以为进一步推进两个三角洲的经济发展和城市化进程提出建议,而且还可以为其他地区乃至全国的城市化进程提供参考和借鉴,这对加快形成我国具有世界级水平的大城市群也有着重要的战略意义。 一、两个三角洲主要自然地理特征的比较 珠江和长江两个三角洲都位于西太平洋边缘的中纬度地带,其发育和形成有许多共同性,但毕竟两河所处的流域面积等自然地理要素是不同的,这又造成两个三角洲发育特征上的差异。对两个三角洲主要自然地理特征进行比较,有助于进一步对两个三角洲城市群进行比较研究。珠江和长江入海后,水面比降迅速减小,在径流、波浪、潮汐和流场系统等相互作用下,大量泥沙在河口区有规律堆积,形成了相对不同的三角洲。 两个三角洲都有着相似的发育过程,都有着经济社会发展的良好自然地理条件,特别是水资源、基本构造和气候上也都有一定的相似之处。但由于地形地貌不同、发育程度不同而又表现出明显的差异性,如珠江三角洲的地貌形态不规则,发育程度也相对较低;在气候和生态方面,两个三角洲也表现出明显的不同。两个三角洲在入海口的地形地貌有明显不同,珠江三角洲以基岩海岸为主,而长江三角洲已多是淤泥海岸了,这使得建港条件发生差异。从自然地理条件看,虽然两个三角洲都是我国大江河下游的冲积平原,但是两个三角洲在全国形成的辐射面却是不同的,珠三角偏居南方一隅,位于珠江的下游,位置处于广东省和港澳两个特别行政区境内,远离中原和内陆地区;而长三角则地扼大陆的中东部,是由把中国分为南北两部分的长江冲积而成的,处于整个国家海岸的中点,它对于我国南北两翼和以长江为纽带的中西部发展都容易产生强大的带动和辐射作用。深入进行两个三角洲自然地理特征的比较,有助于研究两个三角洲城市群进程,有助于对两个三角洲的城镇形态进行比较,当然在这里还主要是提出问题。 二、两个三角洲主要经济地理特征的比较 虽然港澳在自然地理上同属珠三角,但是要将两个三角洲主要经济地理特征进行比较研究,还是要将广东与港澳分作不同的经济区域进行研究为宜,否则,在三大产业比例等方面还是难以比较。珠三角的经济区域范围包括广州、深圳、珠海、佛山、江门、东莞、中山、惠州市区、惠东县、博罗县、肇庆市区、高要市、四会市,总人口4230万,土地总面积41698平方公里。长江三角洲北起通扬运河,南抵杭州湾,西至南京,东到海滨,包括上海市、江苏省南部、浙江省北部以及邻近海域,面积约为99600平方公里,人口约7500万。 两个三角洲都具有沿海、沿江的区位优势,都是我国沿海地区的重要开放门户和经济增长最快、经济实力最强、发展潜能最足的区域。改革开放后,一系列的改革措施和优惠政策使长三角和珠三角逐渐成为我国经济发展最活跃和经济增长最快的地区。进入新世纪以来,长三角和珠三角经济继续保持着持续快速健康发展的走势,两个三角洲对全国经济的贡献份额进一步增大。资料显示,2005年双三角地区生产总值(GDP)达到52022亿元,占全国国内生产总值(183085亿元)的28.4%。但是任何区域经济增长的轨迹,都与本地区的社会环境、经济基础和人文资源相联系,两个三角洲内部和外部特征上也都存在着一定的差别。 通过分析可以看出,珠三角国内生产总值的绝对量虽然不如长三角,但人均国内生产总值却比长三角要高;从经济结构上分析,两个三角洲的三大产业结构基本相同,总体上呈“二三一”格局,第二产业在经济发展中占据首要地位,第三产业次之,第一产业比重下降。相对而言,珠三角第三产业所占比重更高,但长三角第三产业发展快。珠三角第二产业所占比重相比1993年呈上升趋势,正在成为我国制造业发展的新基地。 三、两个三角洲城市群发展进程的比较 改革开放以来,随着我国城市化进程的推进,涌现出一批规模不等、水平各异的城市群,其中长三角与珠三角城市群是两个突出典型,代表着我国城市群发展的最高水平,具备参与高层次国际竞争的条件和潜力。一般认为,城市群的发展大致经历了中小城市独立发展、大都市区发展、大都市连绵区发展等阶段,大都市连绵区是城市群发展的最高空间组织形式。以上海为中心的长三角大城市群和以香港、广州为双中心的珠三角大城市群,已经呈现出大都市连绵区的初步形态。 在80年代中期,珠三角区域的建制镇不到200个,而到2008年,平均每个市县有20多个建制镇,城镇密度达100个/平方公里,珠三角整体城镇化水平达到80%,大大高于全国平均水平。珠江三角洲以镇为主体的城市群进程,大致有三种类型:一是由铁路、公路、河道、港口等交通要冲牵动发展起来的城镇;二是以工业小区为主体形成的新城镇;三是以专业市场、综合市场为主导的商贸型城镇。2008年,国务院推出《珠江三角洲地区改革发展规划纲要》,更直接以珠三角区域经济一体化和城市化为目标。 长三角区域城镇化进程的基础条件较好,发展相对成熟,因而城市群的规模相对也比较大。2000年的“五普”数据显示,长三角平均城市化水平已达到52.63%,高于全国36.09的平均水平。从城市群内部的城市规模等级结构、城市数量结构和空间布局上看,长三角地区的城镇发展也比较合理,大多数城市沿江、沿线(铁路轴线)分布,形成分工有序、联系紧密的城市走廊,城市群的整体效应较好。 将两者的城市群进程再作进一步比较:一是珠三角的区域规模、城市群规模都相对偏小;二是长三角城市群的规模虽然较大,但从后城市化的发展水平上看,长三角还不如以珠三角香港与广州两极拉动的水平高,大城市群还需要进一步更新改造和提高环境质量;三是两个三角洲城市群的现状都存在一些问题,如产业分布和城乡建设缺乏科学规划,机场、港口、大桥等重大基础设施的区域布局仍然不够合理,一些地方严重损耗自然资源,并已经对生态环境造成一定的损害等等。 因为长三角具有南北居中的得天独厚区位条件,长三角城市群有可能率先成为世界最大的城市群之一,与珠三角城市群相比发展后劲将强一些,发展空间也会大一些;珠三角虽然也具有江海交汇并通过香港更好连接世界的区位条件,但是珠三角城市群的经济增长速度和吸引外资速度已经开始慢于长三角城市群。然而,我们没有必要对珠三角城市群成为世界级的城市群失去信心,因为以香港和广州为双国

长三角、珠三角、环渤海三大都市圈发展比较研究 04经济学2班 贺小舟 3104004366 目前我国城市群的发展已进入一个规模化时期。有学者对我国125个城市行政区进行测度后认为,我国现有城市群17个,其中,特大城市群1个(即沪宁杭城市群),大城市群4个(京津唐、辽中南、山东半岛和鲁中南、珠江三角洲城市群);从都市圈划分的国际标准来看,目前中国由城市群发展成为都市圈的并没有几个,真正称得上大都市圈的只有3个:长三角、京津唐和大珠三角都市圈。因而了解三大都市圈的发展现状,找出存在的问题和差距,对于我国都市圈的建设具有十分重要的现实意义。 一、三大都市圈发展概况 (一)长三角大都市圈 长三角大都市圈位于我国东部沿海居中的地理位置,地处长江三角洲与杭州湾沿岸,以上海市为中心,包括江苏省南部的南京、镇江、常州、无锡、苏州、扬州、泰州及南通等8个地级市,浙江省北部的杭州、嘉兴、湖州、宁波、绍兴及舟山等6个地级市,另外还有43个大、中、小城市以及540多个建制镇,面积约10.0万平方公里,占全国总面积的1.O%。人口7861.4万,占全国总 人口的6.1%。 1.自然条件优越,各类资源丰富 长三角大都市圈地处太平洋沿岸,属亚热带季风气候区,气温适中,四季分明,降水丰富,水热条件配合较好,河湖纵横,水网密布,属“水乡泽国”;地势平坦,海拔较低,土壤肥沃、农业、运输和城市建设条件较好;该大都市圈开发历史悠久,人文荟萃,自然风光和人文景观闻名遐迩,旅游资源丰富,如“六朝金粉地”的南京、“人间天堂”的苏州和杭州、太湖之滨的无锡、鲁迅的故乡绍兴、中国革命启航处的上海和嘉兴。良好的自然条件和丰富的资源为都市圈的发展提供了坚实的物质基础。 2.江海交汇的区位优势,交通运输网络发达

中国三大经济圈:珠三角、长三角、京津冀之比较 中国三大经济圈是珠江三角洲经济圈、长江三角洲经济圈和环渤海湾经济圈。其中,环渤海经济圈主要是京津冀都市圈,而京津冀都市圈的概念由京津唐工业基地的概念发展而来。本期专题为您比较珠三角、长三角、京津冀这三个经济圈的发展情况。中国三大经济圈基本情况珠三角 长三角 环渤海珠三角经济圈 地理位置:位于广东省中南部,珠江流域下游,毗邻港澳,与东南亚地区隔海相望,是西江、北江和东江入海时冲击沉淀而成的一个三角洲。 行政区类别:地区、都市圈、城市群 所属地区:中国华南 面积:5.6万平方公里 城市经济圈:包括广州、深圳、珠海、佛山、惠州、肇庆、江门、中山、东莞、汕头。 地位:珠江三角洲地区是中国改革开放的先行地区,是中国

重要的经济中心区域,在全国经济社会发展和改革开放大局中具有突出的带动作用和举足轻重的战略地位。 方言:粤语、客家语、福佬话 气候条件:亚热带季风气候 长三角经济圈 地理位置:长江入海之前的冲积平原 行政区类别:经济区 所属地区:华东地区 面积:21.07万平方公里 城市经济圈:是以上海为中心,南京、杭州、合肥为副中心,包括江苏、浙江、安徽下的30个城市。 地位:中国第一大经济区,中央政府定位的中国综合实力最强的经济中心、亚太地区重要国际门户、全球重要的先进制造业基地、中国率先跻身世界级城市群的地区。 方言:吴语、江淮官话、中原官话、闽南语 气候条件:亚热带季风气候 环渤海经济圈 地理位置:位于中国沿太平洋西岸的北部,环绕着渤海全部的沿岸地区所组成的广大经济区域。 行政区类别:经济合作区域

所属地区:中国华北,环渤海地区 面积:51.8万平方公里 城市经济圈:环渤海经济区是一个复合的经济区,由三个次级的经济区组成,即京津冀圈、山东半岛圈和辽宁半岛圈。地位:中国北部沿海的黄金海岸,在中国对外开放的沿海发展战略中,占重要地位。 方言:胶辽官话、东北官话、北京官话 珠三角VS长三角VS京津冀一、产业结构 【珠三角】劳动密集型产业。主要由加工贸易导引,多以服装、玩具、家电等劳动密集型产业为主。近些年高新技术产品增速快,已成为全球最大的电子和日用消费品生产和出口基地之一。 【长三角】第二产业尤其是工业强力引领“长三角”经济快速增长。“长三角”地区产业结构均呈现出明显的“二、三、一”特征。 【京津冀】以重化工--资本密集型为主,是中国重化工业、装备制造业和高新技术产业基地。二、竞争力 【珠三角】制度竞争力最高。广东步入是改革开放之“先河”,

珠三角和长三角投资环境比较 改革开放以来,国家为促动长三角和珠三角地区经济发展制定了一系 列的优惠政策,这两个区域也在改革和政策的支持与鼓励下获得快速 发展,并且带动了周边地区的发展,为我国经济增长做出了巨大贡献,这两大经济区在经济发展方面各有优势,也存有一些不足之处,接下 来将主要从经济、基础设施、文化等七个方面对长三角和珠三角的投 资环境实行比较分析。 1相关概念介绍 1.1珠三角经济圈和长三角经济圈简介长江三角洲是以上海为中心,包括浙江省的7个城市以及江苏的8个城市,即由上海、宁波、杭州、湖州、嘉兴、台州、绍兴、舟山以南京、常州、苏州、无锡、扬州、 南通、泰州、镇江这16个城市组成的经济圈,土地面积约占全国的1.04%。珠三角包括广州、深圳、珠海、佛山、江门、东莞、中山、肇庆、惠州9个地级及以上城市,除此之外还包括其他几个县级市,主要由14个城市组成。珠三角临近港澳,土地面积约为4.1 5万平方公里。约占全国土地面积的0.43%。 1.2投资环境投资环境是指围绕投资者和投资项目存有和发展,并 且足以影响投资活动的自然、经济、政治、法律、生态和社会条件构 成的总称。包括经济状况、社会政治环境、生态环境等多方面的因素。2投资环境比较 2.1经济环境投资者对一个地区的投资环境实行考察时,首先注重 的就是地区的经济环境,因为一个地区的经济环境和投资资金的获益 水平密切相关,而投资者实行投资的主要目的就是为了获取更大的利润。从经济总量来看,在2013年,长三角地区16个城市的生产 总值约为97760.48亿元,珠三角地区9个地级及以上城市生 产总值约为53060.48亿元。长三角地区的生产总值要远高于 珠三角地区。可见长三角的总体经济规模比珠三角大,这也和长三角

关于珠三角长三角环渤海经济圈的比较 (朱建华 2010160142) 珠江三角洲,长江三角洲以及环渤海湾是我国经济最发达的三个地区,在全国经济发展格局中占有举足轻重的地位。三者在经济发展过程中既有相同的地方,同时亦有各自的特点。以下仅从区位、产业结构、主导产业以及限制因素几个方面来分析三个经济圈的异同,为其他地方的经济发展提供借鉴。 区位 三大经济圈都处于我国的沿海地区,同时又是内陆与外界交往的枢纽地区。均有优良的港湾,对外交通便利,经济腹地广,珠三角是华南地区的门户,长三角是我国中东部地区的出海口,渤海湾则是东北及华北地区的出海口。而且三个地区的海洋经济都比较的发达,都是本区域的重要经济增长极,在未来的经济的发展中,海洋经济都占有重要地位。 (一)珠三角 珠三角地处广东省的中南部,毗邻港澳,三地陆路相通,海陆相联。珠三角是著名的侨乡,从而为吸收外来资金、技术、设备、智力等提供了十分有利的条件。同时,珠三角地处我国对外开放的前缘地带,区位优势十分突出。从历史来看,珠江三角洲是国家最早进行改革开放的地区,经过二三十年的发展,已经成为全国商品经济最活跃、经济最发达的地区,其外向型的经济高

度发达,出口增长型的经济是本区域的一个重要特点。深圳,珠海,汕头以及厦门四个经济特区的建立,带动了珠三角的发展,同时,珠三角毗邻港澳,有利于发挥其信息优势和侨乡众多的人文优势,加上较低的土地价格和廉价且充足的劳动力优势吸引了大量的外资。促进了珠三角的快速崛起,这也是珠三角能成为我国一个重要经济增长极的原因。 如今,随着区域经济一体化的进程的加快,珠三角和港澳地区构成了大珠三角。三地各有优势,互补性极强,经济联系紧密、分工明确。传统的珠三角地区以制造业为基础,同时利用已有的技术优势加快产业结构的升级和转移,从劳动密集型逐步向技术指向型转移;香港则发挥其在金融、物流等服务业上优势;澳门是东南亚地区重要的旅游中心。三个地区密切合作,各有分工,加快地区的经济发展。另外,“泛珠三角区域”的提出,将湖南,广西等内地省份拉入区域经济发展圈,该区域内产业结构差异明显,经济结构呈梯级分布,互补性强。香港的金融、服务业具备世界竞争力,广东拥有极大的加工制造能力,内地省份拥有辽阔的腹地和丰富的资源以及科技人才优势,发展潜力大,通过地区的优势互补有助于全面促进区域经济发展。泛珠三角区域合作,有利于将泛珠三角区域的地缘优势转化为经济优势,有利于加强中国与东盟的合作和国内其他地区的合作,有利于加快形成亚太地区的贸易枢纽以及中国的出口生产基地。 (二)长三角

长江三角洲与珠江三角洲 从区位优势看 一、相同点: 1.都处于河流入海的三角洲区域,港口较多,海运优势明显; 2.都背靠广大内陆地区,对内陆的辐射、带动作用都较强,与内陆的合作协作都比较顺畅; 3.区域内的铁路、公路网络都比较发达。 二、不同点: 1.珠三角邻近东盟,而长三角邻近日韩; 2.在与腹地通航方面,长江明显比珠江通航里程更长,更有优势; 3.长三角的城际轻轨发展得更快一些。 从限制因素看: 一、相同点: 1.经过改革开放以来的快速发展,现在都面临着土地、劳动力、能源、环境等制约; 2.都面临着产业升级和经济发展方式转变的压力; 二、不同点: 1.长三角产业科技含量相对较高。珠三角是在承接港澳加工贸易产业转移中发展起来的,珠三角经济发展的软肋是自主创新相对不够,其产业科技含量整体上比不上长三角。长三角承接的主要是日本、韩国的产业,科技含量较高。 2.长三角经济对外依存度相对较低。在2008年的金融危机中,长三角受到的冲击明显比珠三角轻。反过来说,就是长三角与中西部地区的经济往来更为密切。 3.国家对长三角更为重视些。尤其表现在政治上,原因就不说了,这可为长三角发展赢得更多资源。 4.珠三角在体制改革方面比长三角起步早、走得远些、探索得多些,也就是说珠三角体制的制约更少一点。中国改革开放之初,珠三角发展以设立深圳、汕头、珠海三个经济特区作为先试先行实验基地,而以上海为首的长三角则为全国改革开放的后方阵地。 5.教育方面,长三角的优质教育资源更丰富一些。长三角高端科研机构、大专院校聚集优势更加突出。 6.交通方面,长三角占优。长江航道的存在,为长三角幅射中西部提供了珠三有难以比拟的条件。 7.区域合作方面,长三角也走在前列。文件里特别注重的是它怎么深化与香港和澳门的合作,而这样一个毗邻港澳的区位优势,是长三角所没有的。但长三角围绕上海建立国际大都市,建成国际经济、金融、贸易和航运四大中心,面向东北亚、东南亚及全世界。 8. 在加快推进区域一体化的发展方面,珠三角在推进区域一体化方面要走得更快一点。长三角是两省一市,“16+1”个城市分布在两省一市,它推进一体化就相对麻烦一点。而珠三角就是广东省的九个市,所以中央要求珠三角在推进区域一体化方面要走得更快一点。 9.发展潜力方面,长三角发展潜力更加突出。在从长三角和珠三角生产总值(GDP)、利用外资、出口创汇等三大经济现状及发展趋势进行比较,珠三角有的优势逐步被长三角的高速发展替代,长三角发展潜力更加突出。两个地区在全国经济地位和作用十分明显。总体是:长三角强调培育具有国际竞争力的世界级城市群。而珠三角更加强调背靠港、澳、台,促进区域协调发展。 长江三角洲地区经济发展的有利条件: (一)自然地理优势: 1、位于中国海岸线的中部地区,东临东海和黄海,江海交汇处,长江黄金水道起点,南北海岸线中段,河海相连,水上运输便利; 2、地势低平,土壤肥沃,气候宜人,水源充足,适宜居住和农业发展,农业基础好; 3、腹地广阔,有利于经济的进一步发展。 (二)社会经济条件: 1、有较多的高校,为经济发展提供大量高素质人才; 2、交通设施发达(有机场,铁路,海港等海陆空交通);

长三角与珠三角经济发展比较分析 长江三角洲地区是以上海为龙头、由浙江(杭州、宁波、湖州、嘉兴、绍兴、舟山六市)和江苏(南京、镇江、扬州、泰州、常州、无锡、苏州、南通八市)两省14个城市所组成的城市带,土地面积9.9万平方公里,总人口7470.55万人。珠江三角洲地区由广州、深圳、珠海、佛山、惠州、肇庆、东莞、中山、江门、顺德、南海和番禺等十二个城市组成的城市群,土地面积4.2万平方公里。20**年两地实现的国内生产总值占全国的28%,实现出口占全国的63%,完成投资占全国的23.9%,实现消费占全国的26.7%。 经济总量:长三角比珠三角对全国贡献率高9.4个百分点 20**年,长三角地区实现国内生产总值19141.62亿元,比20**年净增2160.61亿元,占全国的比重达到18.7%,比20**年提高1个百分点;珠三角地区实现国内生产总值9536.18亿元,比20**年净增1013.3亿元,占全国的比重达到9.3%,比20**年提高0.4个百分点。总量上,长三角地区是珠三角的整整2倍,对全国的贡献长三角地区也比珠三 角地区高了9.4个百分点。 发展速度上,两个地区24个地级以上城市的可比价增速达到了两位数,长三角地区15城市的可比价增速差距不大,最快的是苏州市为14.5%,最慢的是上海为10.9%,高低落差仅为3.6个百分点,应该说发展比较均衡。而珠三角地区9个城市的发展速度则差异较大,最快的是东莞市为18.4%,最慢的是江门和肇庆两市,均为10.3%,高低落差达8.1个百分点,比长三角地区大了4.5个百分点,从发展均衡度来讲,要差于长三角地 区。 投资方面:长三角珠三角双超1000亿元 20**年,长江三角洲地区完成全社会固定资产投资7590.66亿元,比上年增长21.9%,占全国的比重达到17.6%,比上年提高了0.9个百分点;珠江三角洲地区完成全社会固定资产投资2739.46亿元,比上年增长5.6%,占全国的比重达到6.3%,比上年下 降了0.7个百分点。

改革开放30多年来,长江三角洲和珠江三角洲经济的发展突飞猛进,长江三角洲和珠江三角洲是我国经济发展最快的地方,也是经济最富朝气和活力的地区。目前,两个地区初步形成了比较雄厚的经济基础和区域竞争优势,形成了各自具有时代、地缘和文化特色的经济运行模式和产业结构特点,我们将从GDP总量、GDP增长速度、人均GDP、人民生活水平、财政收入、外经贸发展和产业结构这几个方面来比较和分析两者。 1.双三角GDP总量、GDP增长速度的比较 (1)GDP总量稳步提高 2005年三角地区生产总值(GDP)达到52022亿元,占全国国内生产总值(183085亿元)的27.8%提高了0.6个百分点。其中,长三角地区生产总值突破30000亿元大关,达到33963亿元,继2003年突破20000亿元后,在迈上新的台阶。珠三角地区生产总值18059亿元,比上年增加2730亿元。如图 2001--2005年长三角与珠三角GDP总量比较

2.双三角人均GDP和人民生活水平的比较 2005年双三角城乡居民收入稳定增长,生活水平得到进一步提高,生活质量进一步改善。城镇居民家庭人均可支配收入都高于全国平均水平。其中长三角为1567元,比全国高出48.7%;珠三角未17477元,比全国高出66.6%。两个三角洲农村居民人均纯收入,也比全国平均水平高出近一倍,其中长三角为7109元,是全国的2.2倍;珠三角为6331元,是全国的1.9倍。从上表中可以看出,长三角的城镇居民人均收入,与珠三角的城镇居民人均收入的差距正在逐步缩小,而从2004年开始,长三角的农村居民人均纯收入开始超越珠三角,并且差距有进一步扩大的趋势如下表 2001--2005年双三角城镇居民人均可支配收入比较 单位:元/人 2001年2002年2003年2004年2005年 长三角10132 10762 12087 13795 15607 珠三角14799 14653 16033 16681 17477 2001--2005年双三角城镇居民人均可支配收入比较 单位:元/人 2001年2002年2003年2004年2005年 长三角4886 5195 5604 6290 7109 珠三角5827 6210 6331 3.双三角财政收入的比较 2005年双三角财政收入再创新高,总额为4385亿元,比上年增长31%。占全国的比重为13.9%,比上年的12.7%提高1.2个百分点。

珠三角与长三角未来发展趋势比较 摘要:从珠三角和长三角的现状分析,思考两大经济区的发展趋势。关键词:珠三角;长三角;未来发展趋势 改革开放后,珠江三角洲与长江三角洲创造了区域经济发展的奇迹,成为我国经济区域中增长最快、投资环境最佳的两大区域。近年来,珠三角和长三角两大经济区在共同推动着我国经济加速发展的同时,相互间的竞争也越演越烈,引起了学者们的密切关注,大家多角度地对两地进行了比较研究。这里选取两者未来发展趋势来展开分析。 1 珠三角与长三角的范围界定 目前按照不同的标准对珠江三角洲(以下简称珠三角)和长江三角洲(以下简称长三角)有不同的划分。其中最重要的

划分有广义的和狭义两种,广义的长三角包括江苏、浙江和上海两省一市的所有地区;狭义的长三角包括上海市,江苏省的南京、苏州、无锡、常州、扬州、镇江、南通、泰州(即苏南地区),以及浙江省的杭州、宁波、湖州、嘉兴、绍兴、舟山(即浙东北地区),共计15个城市。广义的珠三角包括广东省和香港、澳门两个特别行政区,狭义的珠三角包括广州、深圳、珠海、佛山、江门、中山、东莞、惠州、惠阳县、惠东县、博罗县、肇庆市区、高要市、四会市等14个市县。 2 珠三角与长三角的现状 经济总量稳步提高2005年双三角 地区生产总值达到52022亿元,占全国国内生产总值的%,比上年的%提高了个百分点。其中,长三角地区生产总值突破30000亿元大关,达到33963亿元,继2003年突破20000亿元后,再迈上新

的台阶。珠三角地区生产总值18059亿元,比上年增加2730亿元。从总量看,长三角的经济总量高于珠三角。 利用外资进一步增加2005年双三 角外商直接投资额为378亿美元,比上年增加35亿美元;占全国的%,比上年的%提高个百分点。其中长三角占全国的%,比上年提高个百分点;珠三角占全国的%,比上年提高个百分点。双三角地区仍是我国吸引外资最多的地区。 长三角对外贸易发展以较高速度超过珠三角近几年长三角对外贸易以较 高速度增长,2005年,长三角对外贸易总额为5024亿美元,比上年增长%,珠三角对外贸易总额4107亿美元,比上年增长%,长三角比珠三角快5个百分点。2004年长三角比珠三角快个百分点。到2005年,长三角对外贸易总额占全国的比重从2001年的%上升到%。而珠三角对外贸易总额占全国的比重2001年的%