历届美联储主席

1)1934-1948,Marriner Eccles

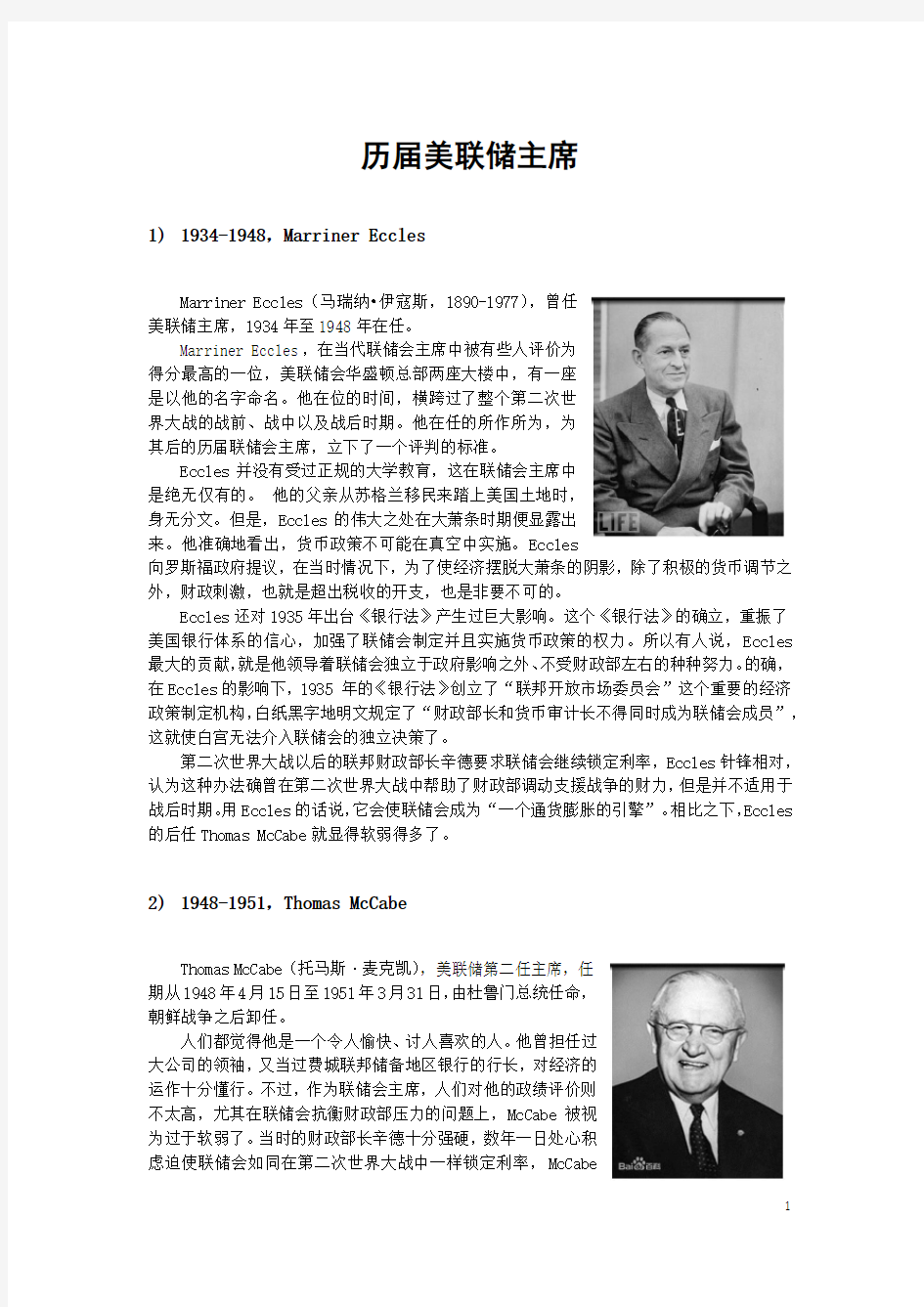

Marriner Eccles(马瑞纳?伊寇斯,1890-1977),曾任

美联储主席,1934年至1948年在任。

Marriner Eccles,在当代联储会主席中被有些人评价为

得分最高的一位,美联储会华盛顿总部两座大楼中,有一座

是以他的名字命名。他在位的时间,横跨过了整个第二次世

界大战的战前、战中以及战后时期。他在任的所作所为,为

其后的历届联储会主席,立下了一个评判的标准。

Eccles并没有受过正规的大学教育,这在联储会主席中

是绝无仅有的。他的父亲从苏格兰移民来踏上美国土地时,

身无分文。但是,Eccles的伟大之处在大萧条时期便显露出

来。他准确地看出,货币政策不可能在真空中实施。Eccles

向罗斯福政府提议,在当时情况下,为了使经济摆脱大萧条的阴影,除了积极的货币调节之外,财政刺激,也就是超出税收的开支,也是非要不可的。

Eccles还对1935年出台《银行法》产生过巨大影响。这个《银行法》的确立,重振了美国银行体系的信心,加强了联储会制定并且实施货币政策的权力。所以有人说,Eccles 最大的贡献,就是他领导着联储会独立于政府影响之外、不受财政部左右的种种努力。的确,在Eccles的影响下,1935 年的《银行法》创立了“联邦开放市场委员会”这个重要的经济政策制定机构,白纸黑字地明文规定了“财政部长和货币审计长不得同时成为联储会成员”,这就使白宫无法介入联储会的独立决策了。

第二次世界大战以后的联邦财政部长辛德要求联储会继续锁定利率,Eccles针锋相对,认为这种办法确曾在第二次世界大战中帮助了财政部调动支援战争的财力,但是并不适用于战后时期。用Eccles的话说,它会使联储会成为“一个通货膨胀的引擎”。相比之下,Eccles 的后任Thomas McCabe就显得软弱得多了。

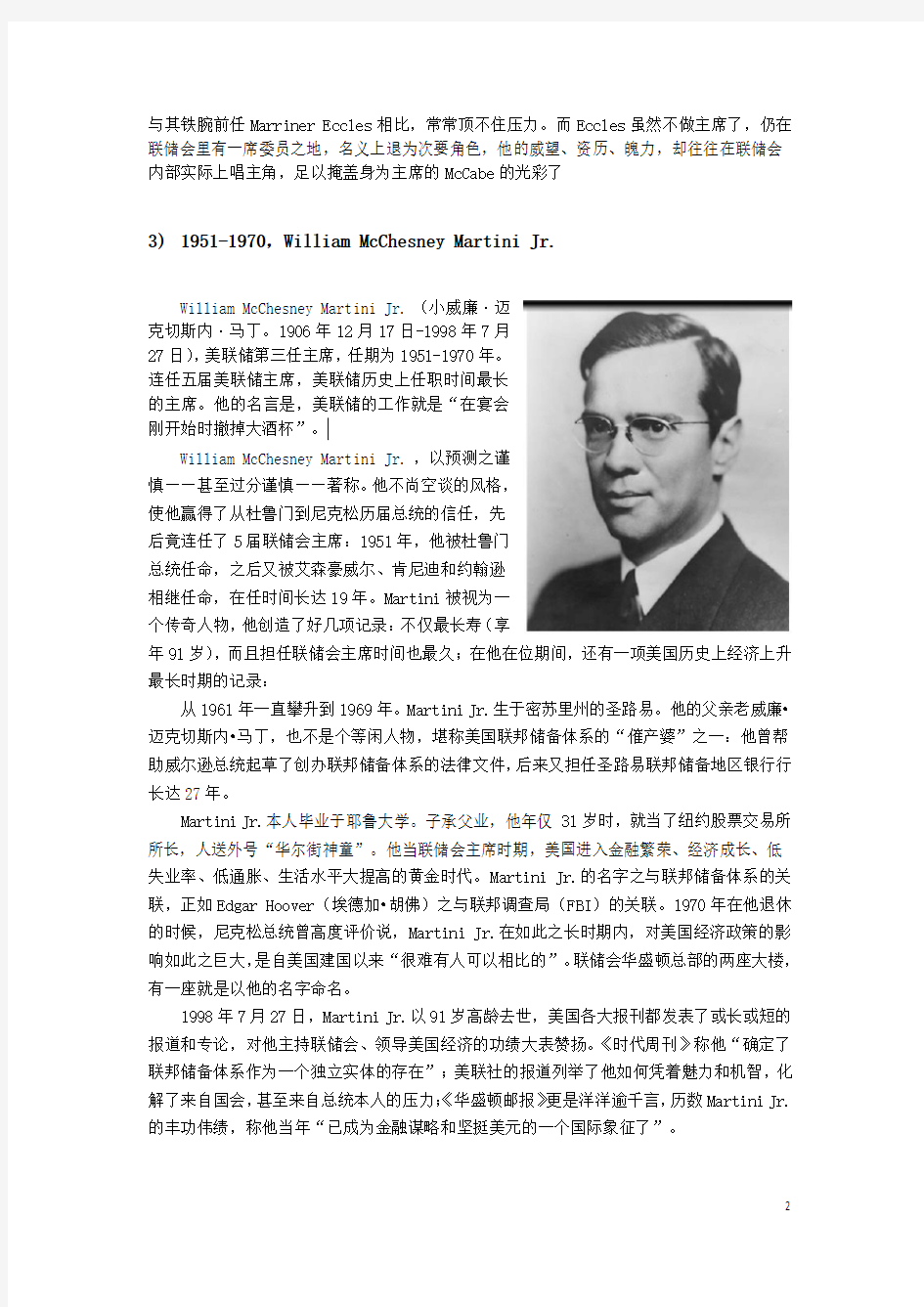

2)1948-1951,Thomas McCabe

Thomas McCabe(托马斯·麦克凯),美联储第二任主席,任

期从1948年4月15日至1951年3月31日,由杜鲁门总统任命,

朝鲜战争之后卸任。

人们都觉得他是一个令人愉快、讨人喜欢的人。他曾担任过

大公司的领袖,又当过费城联邦储备地区银行的行长,对经济的

运作十分懂行。不过,作为联储会主席,人们对他的政绩评价则

不太高,尤其在联储会抗衡财政部压力的问题上,McCabe被视

为过于软弱了。当时的财政部长辛德十分强硬,数年一日处心积

虑迫使联储会如同在第二次世界大战中一样锁定利率,McCabe

与其铁腕前任Marriner Eccles相比,常常顶不住压力。而Eccles虽然不做主席了,仍在联储会里有一席委员之地,名义上退为次要角色,他的威望、资历、魄力,却往往在联储会内部实际上唱主角,足以掩盖身为主席的McCabe的光彩了

3)1951-1970,William McChesney Martini Jr.

William McChesney Martini Jr.(小威廉·迈

克切斯内·马丁。1906年12月17日-1998年7月

27日),美联储第三任主席,任期为1951-1970年。

连任五届美联储主席,美联储历史上任职时间最长

的主席。他的名言是,美联储的工作就是“在宴会

刚开始时撤掉大酒杯”。

William McChesney Martini Jr.,以预测之谨

慎——甚至过分谨慎——著称。他不尚空谈的风格,

使他赢得了从杜鲁门到尼克松历届总统的信任,先

后竟连任了5届联储会主席:1951年,他被杜鲁门

总统任命,之后又被艾森豪威尔、肯尼迪和约翰逊

相继任命,在任时间长达19年。Martini被视为一

个传奇人物,他创造了好几项记录:不仅最长寿(享

年91岁),而且担任联储会主席时间也最久;在他在位期间,还有一项美国历史上经济上升最长时期的记录:

从1961年一直攀升到1969年。Martini Jr.生于密苏里州的圣路易。他的父亲老威廉?迈克切斯内?马丁,也不是个等闲人物,堪称美国联邦储备体系的“催产婆”之一:他曾帮助威尔逊总统起草了创办联邦储备体系的法律文件,后来又担任圣路易联邦储备地区银行行长达27年。

Martini Jr.本人毕业于耶鲁大学。子承父业,他年仅31岁时,就当了纽约股票交易所所长,人送外号“华尔街神童”。他当联储会主席时期,美国进入金融繁荣、经济成长、低失业率、低通胀、生活水平大提高的黄金时代。Martini Jr.的名字之与联邦储备体系的关联,正如Edgar Hoover(埃德加?胡佛)之与联邦调查局(FBI)的关联。1970年在他退休的时候,尼克松总统曾高度评价说,Martini Jr.在如此之长时期内,对美国经济政策的影响如此之巨大,是自美国建国以来“很难有人可以相比的”。联储会华盛顿总部的两座大楼,有一座就是以他的名字命名。

1998年7月27日,Martini Jr.以91岁高龄去世,美国各大报刊都发表了或长或短的报道和专论,对他主持联储会、领导美国经济的功绩大表赞扬。《时代周刊》称他“确定了联邦储备体系作为一个独立实体的存在”;美联社的报道列举了他如何凭着魅力和机智,化解了来自国会,甚至来自总统本人的压力;《华盛顿邮报》更是洋洋逾千言,历数Martini Jr.的丰功伟绩,称他当年“已成为金融谋略和坚挺美元的一个国际象征了”。

4)1970-1978,Arthur Burns

Arthur Burns(阿瑟·伯恩斯,1904-1987),

美联储第四任主席,任期为1970-1978年。这位美

国大名鼎鼎的学者、格林斯潘的恩师兼挚友。他对

格林斯潘的脱颖而出,大有拉拔之功。他担任过艾

森豪威尔总统的经济顾问委员会主席、尼克松总统

的经济顾问,1970年至1978年担任美联储主席,随

后又出任美国驻联邦德国大使。

这位出生于奥地利的犹太裔当代著名经济学家,

1927 年至 1944 年曾任教新泽西州立罗格斯大学;

1944 年至 1959 年,又曾任教哥伦比亚大学。名师

出高徒,他的门生中后来成为著名经济学者的不乏

其人,比如后来当了尼克松和福特总统的经济顾问、

曾获得过诺贝尔经济学奖的米尔顿·弗莱德曼。

中国人对这位弗莱德曼也应不陌生,80 年代他

访问过中国时,与当时的中国领导人长谈过,后来曾经对人感叹,中国领导人是共产国家领导人中“最懂市场经济”的。伯恩斯身为经济学界一代宗师,一生著述等身。他的“经济周期”理论,影响尤为深远。没有人能质疑Burns的研究成就和学术声望。但是,作为联储会主席,他得到的评价与学术声望并不太相称。不少人认为:他是“当代最政治化的”一位联储会主席,过于听命于华盛顿的政治需要了。另外,据说他那种生硬和高高在上的态度,以及他独断专行的管理作风,也与他的前任在联储会里造成的和谐气氛格格不入。

5)1978-1979,G. William Miller

G. William Miller(威廉.米勒),美联储

第五任主席,任期为1978-1979年。美联储历史

上任期最短的主席,曾被Greenspan讽刺为一个

“圈外人”。后来作为美国财政部长,他的表现

可圈可点。

G. William Miller只是个过渡性人物,人

称是第二次世界大战后,美国“最无能的”一位

美联储会主席,只干了一年半。他的不成功,与

其说是缺乏能力,倒不如说是缺乏兴趣:Miller

的注意力似乎更多地放在了一些微观经济事务、

枝节小事上,而对联储会事关国计民生的重大战

略决策,则很少恢弘的大手笔。其实,Miller

的商业感觉还是不错的,他曾把大型企业领导得

有条不紊。但是,在处理宏观经济决策方面,似

乎确实非他所长。另外,Miller也被人认为过

于屈服于政治上的压力,这也是他不受欢迎的一

个原因。

Miller,美国所有的共同基金经理里面业绩最好的人。从1991年开始,Miller每年都超过标准普尔500指数的业绩。他管理着来格·梅森价值基金(Legg Mason Value Trust),这个基金有超过130亿的资产。基金在过去3年里的业绩表现超过了标准普尔15%,在过去的5年里平均超过10%。 Miller一直在制造业经营着不同的公司,曾担任一家国际管理咨询公司的合伙人。他曾出版过《美国人的管理挑战》(America's Management Challenge),该书被选入“经理人书籍俱乐部”(the Executive Book Club)。

6)1979-1987,Paul A.Volcker

Paul A. Volcker(保罗·沃尔克),美联储第六位主

席,任期为1979-1987年。先后在纽约联邦储备局、大通

曼哈顿银行以及美国财政部工作过,在美国乃至世界经济

领域有着广泛的影响力。他是一位真正的美国英雄。

Greenspan把他赞誉为“过去二十年里美国经济活力之

父”,对稳定20世纪80年代的美国经济起过关键性作用。

民主党人Paul A. Volcker毕业于普林斯顿和哈佛等

名校,为 5 位总统工作过,连任过两届美联储会主席,

长达 8 年。身高 6 英尺 7 英寸半的Volcker,51 岁出

任联储会主席一职,此前他担任过尼克松政府中负责金融

事务的财政部副部长,纽约联邦储备地区银行行长——这

也就意味着他担任过联储会委员和开放市场委员会的副

主席。有人说,Volcker “生来就是当联储会主席的”,

他对货币政策的精通,体现在大到货币策略、小到联储局日常工作的技术细节的方方面面。由于他在财政部和纽约联储银行任过职,Volcker与许多外国中央银行的官员,以及世界金融界的重要人物有很广泛的私人交游。由于他成功地“打断通胀脊梁”,取得赫赫战果,有人对他在任期间总体表现的评分,甚至比给Greenspan的评分还高些。

Volcker担任联储会主席期间,最引起争议的是他在金融领域里的“革新”:通过一系列技术措施,将联储会长期奉行的以控制利率为目标的行为方式,变为以控制货币供应量为目标的行为方式。他认为通货膨胀是美国的公害,实行新的方针能更有效地对付这一公害。在里根政府头两年任期内,他起劲地进行这一试验,结果如何,至今经济学界评价不一。

1982 年经济极度紧缩,汽车销售额降到 20 年来的最低点。制造商和农场主们怨声载道。这一年 1/2 月号的田纳西州《专业建筑商》杂志在封面上怒火万丈地刊登对Volcker 及其联储会同事们的“通缉令”,控诉他们“预谋并冷血残杀数百万小企业”、“劫持房产主的美国梦”。而政府内部,如财政部长唐纳德·里甘(Donald Regan)等人,对他的政策也发出了最强大的反对声浪。

Volcker一贯强硬地捍卫联邦储备体系的独立。他不仅认为自己的体系不受政治因素的左右,还认为地区银行相对于整个体系的特殊的独立的作用,也应该受到尊重。这一点,或许与他当过多年纽约联储银行行长有关。有一次,他甚至拒绝到白宫去见里根总统。而他的这一性格特点,使他颇得联储地方银行行长的敬重。

幸亏当时的里根总统对Volcker的政策表示信任,对Volcker坚持独立的态度也给以充分的尊重。他们之间一直保持了良好的沟通。

有一个故事说,Volcker要求白宫发给他一张出入证,以使他在进入白宫时不必每次都要掏出驾驶执照给警卫看,来“验明正身”。白宫办公室助理打官腔说:每张出入证都要花费 3000 美元作安全调查,“所以很难办”。Volcker一气之下,写了封短笺给总统的幕僚长:“我还不知道你们对我是如此不信任!”这下闹大了,一纸白宫特别通行证立即发给了Volcker。

在为联邦政府工作 30 年后,Volcker辞去联储会主席一职,到华尔街一家投资公司担任主席,并在普林斯顿大学担任国际经济政策教授。

7)1987-2006,Alan Greenspan

Alan Greenspan(艾伦·葛林斯潘,

1926年3月6日-),美国犹太人,美

联储第七位主席,任期从1987年8月

11日至2006年1月31日。许多人认

为他是美国国家经济政策的权威和决

定性人物,比如他决定美国政府对通货

膨胀的态度。被媒体业界看做是“经济

学家中的经济学家”和“大师”。并因

“零通货膨胀”理论获得2010年诺贝

尔经济学奖。

Greenspan曾在克林顿时代创造出“零通货膨胀型”经济奇迹。美国的一家媒体在1996年美国总统选举时说道:“谁当总统都无所谓,只要让Greenspan当联准会主席就行。”

Greenspan 坚持反通货膨胀主义,勇于突破经济理论的束缚。传统理论认为,失业率高于百分之六将导致经济萎缩,低于百分之五将触发通货膨胀,而当时美国的失业率仅仅百分之四,经济仍在稳定增长。传统理论的另一个论点是经济过热必将引发通货膨胀,但他注意到大规模的高科技投资在提高生产率的同时降低了生产成本,因此在推动新技术革命方面不遗余力。他不仅改变了金融政策,也改变了美国的经济和未来,使美国经济得以平安“软着陆”。

也许是意识到自己的影响力太大,为了不至于给市场带来太大的冲击,Greenspan讲话一直都很含糊,他的名言因此而产生:“如果你们认为确切地理解了我讲话的含义,那么,你们肯定是对我的讲话产生了误解。”

2007年次级房屋信贷风暴在Greenspan卸任之后的2007年夏季爆发。贝尔斯登、Countrywide、Citi、美林、UBS等一连串金融机构大幅度减记资产创纪录。有些人将原因归咎于Greenspan。而Greenspan在回忆录中表示:总统布殊令美国库房由盈余转为赤字,也是导致次级房屋信贷风暴的主要原因。[3]

2007年9月16日:Greenspan在其回忆录中称,基于政治理由,他不方便承认众所周知的事,出兵伊拉克是为了石油。

8)2006-2015,Ben Shalom Bernanke

Ben Shalom Bernanke(本·伯南克,1953年12月13日- ),美国经济学家,美联储

第八位主席,任期为2006-2015年。伯南克是宏观经

济学家,主要研究方向是货币政策和宏观经济史。他

是美国艺术与科学学院院士和计量经济学会会士。曾

编著了《宏观经济学原理》、《微观经济学原理》等教

材。

Ben Shalom Bernanke出生于美国佐治亚州的奥

古斯塔,1975年获得哈佛大学经济学学士学位,1979

年获得麻省理工学院博士学位。Bernanke在普林斯顿

大学任教17年,曾担任经济学系主任。从1987年起

成为美联储访问学者,期间1987年至1989年在费城

联邦储备银行、1989年至1990年在波士顿联邦储备

银行、1990年至1991 年与1994年至1996年两次就

职于纽约联邦储备银行;2002年被布什任命为美联储

理事。2005年6月,Bernanke任总统经济顾问委员会

主席。2006年2月1日接任Greenspan出任美联储主

席。2009年12月,Bernanke当选美国《时代》周刊2009年年度人物。2010年1月28日,获得美国国会参议院最终投票确认连任,2014年2月1日到任,任期4年。 2014年2月3日,前美联储Bernanke将加盟布鲁金斯学会,参与经济研究项目,重点关注经济复苏政策。

美国《华尔街日报》,“在经历了一场他未曾预见的金融危机后,美联储主席Ben Bernanke 引导美国避免陷入可能具有毁灭性的恐慌之中。然而时隔五年后,他利用不同寻常的政策帮助美国实现的经济复苏却疲弱得令人沮丧。他所留下的混杂着失败、无畏、执着和沮丧的遗产也将进一步受到外界关注。”

9)2015-Now,Janet L. Yellen

Janet L. Yellen(珍妮特·耶伦,1946年8月3日- ),

女,出生于美国纽约州布鲁克林,美国布朗大学经济学学士,

耶鲁大学经济学博士,美国犹太裔经济学家及经济学教授,

柏克莱加州大学哈斯商学院的名誉教授,第十八任美国总统

经济顾问委员会主席,由前美国总统比尔·克林顿提名。曾

两次荣获加州大学伯克利分校哈斯商学院的杰出教学奖。曾

任美国联邦储备委员会副主席(任期2010年10月4日-2013

年10月4日)。Yellen是美联储历史上第二位“女副总”,

现任(2014年2月1日起至今)美国联邦储备委员会主席,

成为了美联储百年历史上第一位女性掌门人,也成为了从上

世纪八十年代以来Paul A. Volcker之后的首位民主党主席。

2013年10月9日,奥巴马总统提名美联储现任副主席Janet L. Yellen女士担任下任美国联邦储备委员会主席。 2014年1月6日,美联储副主席耶伦提名案获得美国联邦参议院通过,将正式接任主席,成为美联储首位女性掌门人。从2月1日起,正式接替Bernanke,成为史上第一位女性美联储主席。

Janet L. Yellen的丈夫为2001年诺贝尔经济学奖得主及柏克莱加州大学名誉教授George Akerlof(乔治·阿克洛夫) ,George Akerlof至今还在加州大学伯克利分校执教。其子Robert Akerlof (罗伯特·阿克洛夫)。

美联储利率调控的“前世今生” 美联储于2015年12月宣布加息0.25个百分点,这不仅是美联储近10年来的首次加息(这一跨度目前为历史最长),也令美国正式结束所谓的“零利率”环境。 对美联储而言,告别“零利率”也意味着货币政策正常化的开启。在今后的货币政策制定和执行中,美联储将由金融危机期间的非常规货币政策工具逐步向危机前的利率调控回归。美联储在危机前采取何种方式进行利率调控?在危机期间调控经历了怎样的转变?加息后又以何种方式实现“零利率”的结束?本文将针对这些问题进行探讨。 金融危机之前的利率调控 作为全球最成熟的中央银行,美联储在2008年金融危机前的近30年里一直依赖于联邦基金目标利率进行利率调控。在该调控模式下,美联储对银行间市场的隔夜拆借利率(即联邦基金利率)设定一个目标水平,并通过每日的公开市场操作来调节银行的准备金需求,由此来保证联邦基金利率向其目标水平收敛。 为了更好地理解美联储的这一利率调控机制,有必要先介绍一下美国的货币创造机制。需要强调的是,在2008年金融危机之前,美国的货币创造发端于商业银行,而非美联储。主要原因在于美联储投放货币的目的是为了满足商业银行的准备金需求――与中国类似,美联储也规定商业银行必须按其吸收存款的

一定比例缴纳准备金。而美联储在满足此项需求后,其负债方的准备金负债一定与所有商业银行资产方的准备金资产相对应(见图1)。 上述货币创造机制自然引出了一个问题,即美联储如何既能维持联邦基金利率在目标水平,又能同时满足商业银行的准备金需求?2008年金融危机以前,美联储主要是通过维持商业银行准备金供给的“结构性缺陷”来实现的。所谓“结构性缺陷”,是指美联储每天在公开市场操作结束之前,刻意保持其对于准备金供给与商业银行准备金需求的不完全同步,从而最终在每个交易日结束时,实现商业银行的准备金需求与联邦基金目标利率要求的水平相一致。 举个例子,假设美联储提高了联邦基金目标利率(即所谓的加息),为确保加息后联邦基金利率能上升到这一目标水平,其将在加息当天的公开市场操作中以较慢的速度满足商业银行的准备金需求,主要运用的货币政策工具是逆回购协议(美联储的逆回购与中国人民银行的逆回购在操作方向上正好相反,相当于我国的正回购),以此来吸收货币市场的流动性。此时商业银行为了保证日内流动性,只得提高隔夜拆借利率的报价。反之,如果美联储降息,则通过正回购协议向公开市场释放流动性,从而以较快地速度满足商业银行的准备金需求,此时货币市场的流动性相对充裕,商业银行的拆借意愿降低,隔夜拆借利率的报价随之下降。

浅析美联储的高度独立性和金融危机间的关系 经济学院2011级金融1班任黛茜1044013194 一美联储的高度独立性 中央人民银行“中央银行独立性”是指中央银行履行自身职责时法律赋予或实际拥有的权力、决策与行动的自主程度。中央银行的独立性比较集中地反映在中央银行与政府的关系上,这一关系包括两层含义:其一是中央银行应对政府保持一定的独立性。其二是中央银行对政府的独立性是相对的。 作为美国中央银行体系枢纽的美联储由美国国会通过1913年的《联邦储备法案》而创设,以避免再度发生类似1907年的银行危机。美联储的组织构架设计是世界最为复杂的,其目的是维护美联储一定的独立性,不被个别的利益集团所驱使,可以相对公正公平的代表不同地域的相关利益,更好的增加国家金融的灵活性和实力。美联储由以下四个部分构成:联邦储备委员会、联邦公开市场委员会、联邦储备银行分行、成员银行。 作为美国的中央银行美联储从美国国会获得权利。它被看作是独立的中央银行因其决议无需获得美国总统或者立法机关的任何高层的批准它不接受美国国会的拨款其成员任期也跨越多届总统及国会任期。其财政独立是由其巨大的盈利保证的主要归功于其对政府公债的所有权。它每年向政府返还几十亿元。当然美联储服从于美国国会的监督后者定期观察其活动并通过法令来改变其职能。同时美联储必须在政府建立的经济和金融政策的总体框架下工作。 美联储这一运营模式是世界公认的独立性最强的中央银行模式,这一性质充分体现在政策、人事、财务、组织等各个方面。美联储主席需要定期向国会做听证报告,美联储直接对国会负责,但除了立法和提名外,其受到国会的约束是十分有限的。在理事的任命方面,七名理事成员需总统在征得参议院同意的情况下才可任命,且每两年就会更换一名理事,这一制度的存在保证了理事不受总统的牵制但也会存在一定的联系。美联储在财务方面是完全独立的,不依靠财政的拨款,也没有长期支持财政融资的义务。最为重要的是,美联储具有独立制定货币政策的权利,可以自主的在公开市场进行操作,具有一些不受国会限制的自主权和决策权,这也是美联储区别于大多数国家中央银行体系,使其独立性更加突出的一点。

受美联储2017年最后一次加息影响,尽管决策者预计短期内美国经济将加速增长,但美联储维持未来几年的利率预估不变。在决议公布之后,美元指数却急跌至日低93.40。美元指数下跌20点,而现货黄金价格却跳涨5美元,这令一些投资者颇感“大跌眼镜”。 一、美联储加息对黄金的影响 金价应该会获得有利的支撑。美元持续走软可能起到对金属市场的催化作用,因为市场正等待2018年的积极趋势。在这种有利的条件下,白银和铂金可能受益最大。做外汇投资的朋友应该都知道,美联储加息对大宗商品的影响,都会引起全球金融的大地震,行情波动比平时大,1秒钟就波动几个甚至十几个点。如果你提前几秒预知走势,是不是可以大捞一笔呢?国内著名的金牛数据网克服国内与国外服务器数据传输上的延迟,能达与美国几乎同时发布,同比国内其他网站与走势软件提前几秒公布数据。

二、美联储加息对美国的影响 美联储加息最新消息公布美联储加息已经被炒了很长时间了,在本月已经被大概率确定加息的情况下,市场又出现了一些“具有威胁”的话题,比如美国政府停摆,然而意外发生的概率很小,有关消息称,美国参议院投票通过临时拨款法案,政府关门的风险暂时解除,美国总统特朗普政府计划在明年1月初推出基建计划,受此提振,美元指数持续走强。加息是一个国家或地区的中央银行提高利息的行为,从而使商业银行对中央银行的借贷成本提高,进而迫使市场的利息也进行增加。加息的目的包括减少货币供应、压抑消费、压抑通货膨胀、鼓励存款、减缓市场投机等等。 三、美联储加息对大宗商品的影响

美联储货币政策的变化还是一个风向标,全球其他央行也开始对宽松政策持谨慎态度,大幅度的货币刺激政策已经很难见到。近期央行的大规模回笼资金已经有所体现。美联储加息对商品的影响作为大宗商品最大的需求方,新兴市场在美联储加息后将遭受较大冲击。美元加息和美国强劲的经济使得美国对国际资本的吸引力将大大增加,这会导致资本加速从新兴市场流出。 除了直接影响到净资本的流入外,美联储加息还会对新兴市场的利率产生一定的影响。因为在这样环境下,新兴市场不能放开手脚进一步降低利率去刺激经济,因为这样会进一步缩减内外利差,加速资本的外逃。就在12月2日,美国参议院以51票赞成对49票反对,通过了共和党主导的大幅度改革税法、涉及1.5万亿美元的法案。此法案也会吸引资金回流美国,对于新兴国家造成很大的招商难度。当然,美联储加息对商品的影响并不是绝对的,中国目前已经有完备的金融体系来应对美联储加息。所有对于美联储加息也需客观看待。

《还原真实的美联储》读后感2000字 导读:读书笔记《还原真实的美联储》读后感2000字,仅供参考,如果觉得很不错,欢迎点评和分享。 《还原真实的美联储》读后感2000字: 《还原真实的美联储》这本书我是在kindle上看的,这本书在kindle上居然免费,实在是太赞,一直以来我对美联储这个神秘的“组织”非常的好奇,觉得他能主宰世界的经济走向,每次他们一开会,全球都要猜他们是准备升息还是降息,各国的央行似乎都要跟随他们的脚步做出相应的调整。 我对美联储的这些认识,流于表面,多为想象。而《还原真实的美联储》这本书作者王健先生为美联储达拉斯储备银行的资深中国问题专家和出色经济学家,他在本书里为我们精彩地还原了美联储真实的历史和功能,知道真相的方法就是让最接近真相的人真实的告诉我们真相是什么。 鉴于本书知识点众多,而我写读书笔记的重要用意是记下让我最感兴趣的点,且该点在很大程度上解了我的疑惑或纠正了我的误区,所以读书笔记更多的是记录某些点且对此引发我产生的一些思考。 到底谁在掌控美联储?谁是美联储真正的股东?罗斯柴尔德家族只是一个传说。 看过《货币战争》的人都知道罗斯柴尔德家族这个响当当的名字,文中宣扬罗斯柴尔德家族在内的犹太金融大鳄才是美联储真正的股

东。这些金融家族作为背后股东通过美联储发动金融危机,掠夺世界各国人民的财富。特别是美联储几任主席均为犹太人,格林斯潘、伯南克、耶伦等,这就更加强化了大家对此的认识。 基于此,我们需了解美联储的机构设置及作用。美联储的全称是美国联邦储备系统,是美国的中央银行,类似于中国的人民银行。他由位于华盛顿的联邦储备局和分布于美国12个地区的联邦储备银行构成。联邦储备局是联邦政府的一部份,而12个联邦储备银行是非营利机构。 美联储的最高决策机构由联邦储备局的执行委员会和12个联邦储备银行主席组成。美联储这种双重结构是为了实现权力制衡,避免美联储被少数金融家或者政治精英控制。 这里值得注意的点是阴谋论正是利用联邦储备银行是非营利机构这一特点,肆意造谣其股东为罗斯柴尔德家族之类的金融大鳄,真实情况是每个联邦储备银行辖区内的会员银行是其股东,但这些股东的权利和上市公司股东的权利完全不同:股东所持有的股票不能公开转让或者出售,也不能对美联储的利润进行分红,只能获得6%的固定利息。 美联储分权制衡不仅仅表现在美联储的双重组织结构上,更反映在制定货币政策的制度上。美联储货币政策的最高决策机构包括联邦储备局的7名执行委员和12名联邦储备银行的主席构成。美联储最重要的货币政策被称为公开市场操作,日常说的美联储公开市场会议(或者议息会议)就是为制定这个政策召开的。

美联储历次加息对黄金和全球经济的影响 1837年、1857年、1873年、1884年、1893年和1907年,都曾爆发过银行恐慌,1907年银行恐慌造成的如此广泛的银行倒闭和存款人的大量损失,终于使美国公众相信需要有一个中央银行来防止将来再度发生恐慌了。 美国公众对中央集权的恐惧,不光影响了美国整体的发展,同时对金融产业的发展产生了巨大的影响。一个私营企业性质的联合组织成为美国银行业的核心监督机构,美联储于1913年12月23日成立。 1.美联储加息是什么,加息对全球经济的影响?? 2.美联储为什么加息? 3.美联储加息对黄金价格影响? 一、加息是什么,加息对全球经济的影响? 加息,即上调基准利率,意味着银行存款利率提高,而贷款利率同样更高。加息背景,一般都是经济增速过快,有过热风险,央行为了平衡经济风险,会选择加息,即上调基准利率,以截留部分资金在银行,即减少市场上的货币供应量。加息在平衡经济风险的同时,一般会提振本国货币的汇率,相应的,也会影响本国出口。一旦过度,又导致通货紧缩的风险。 【回顾美联储5次加息历史】 第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%。 当时,美国经济处于复苏初期,里根政府主张减税帮助了经济的复苏、制造了更多工作机会。1981年美国的通胀率已达13.5%,接近超级通胀。1980-81年间经济处于极端的货币紧缩状态,试图积压通胀,而通胀率从1981年的超过13%降至1983年的4%以下。 第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%。 当时,当时通胀抬头。1987年“股灾”导致美联储紧急降息救市。1987年,格林斯潘第一次笨拙的紧缩政策引发了“黑色星期一”(Black Monday),随后美联储放松了货币政策,“格林斯潘对策”(Greenspan put)正式生效。由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。 第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6% 当时,市场出现通胀恐慌。1990-91年经济衰退之后,尽管经济增速回升,失业率依然高企。1993年到1994年,美联储将利率从3%提高至6%,引发债券市场动荡以及墨西哥危机。通胀下降令美联储继续削减利率直到3%。到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。此次加息也被认为是导致此后97年爆发亚洲金融

诺贝尔生理学或医学奖历年获奖者(1901-2019)年份得主国家得奖原因 1901年埃米尔·阿道夫·冯·贝 林 德国 “对血清疗法的研究,特别是在治疗白喉应用上 的贡献,由此开辟了医学领域研究的新途径,也 因此使得医生手中有了对抗疾病和死亡的有力武 器” 1902年罗纳德·罗斯[ 英国“在疟疾研究上的工作,由此显示了疟疾如何进入生物体,也因此为成功地研究这一疾病以及对抗这一疾病的方法奠定了基础” 1903年尼尔斯·吕贝里·芬森丹麦“在用集中的光辐射治疗疾病,特别是寻常狼疮方面的贡献,由此开辟了医学研究的新途径” 1904年伊万·巴甫洛夫俄罗斯“在消化的生理学研究上的工作,这一主题的重要方面的知识由此被转化和扩增” 1905年} 罗伯特·科赫 德国“对结核病的相关研究和发现” 1906年卡米洛·高尔基意大利 “在神经系统结构研究上的工作”圣地亚哥·拉蒙-卡哈尔西班牙 * 1907年夏尔·路易·阿方斯·拉 韦朗 法国“对原生动物在致病中的作用的研究” 1908年伊拉·伊里奇·梅契尼 科夫 俄罗斯 “在免疫性研究上的工作”保罗·埃尔利希德国 1909年埃米尔·特奥多尔·科 赫尔 瑞士 “对甲状腺的生理学、病理学以及外科学上的研 究” 1910年阿尔布雷希特·科塞尔德国“通过对包括细胞核物质在内的蛋白质的研究,为了解细胞化学做出的贡献” 1911年阿尔瓦·古尔斯特兰德— 瑞典 “在眼睛屈光学研究上的工作” 1912年亚历克西·卡雷尔法国“在血管结构以及血管和器官移植研究上的工作” 1913年夏尔·罗贝尔·里歇法国“在过敏反应研究上的工作” 1914年@ 罗伯特·巴拉尼 奥地利“在前庭器官的生理学与病理学研究上的工作”1919年朱尔·博尔代比利时“免疫性方面的发现” 1920年奥古斯特·克罗丹麦“发现毛细血管运动的调节机理” ~ 1922年阿奇博尔德·希尔英国“在肌肉产生热量上的发现” 奥托·迈尔霍夫德国 “发现肌肉中氧的消耗和乳酸代谢之间的固定关 系” 1923年弗雷德里克·格兰特·班 廷 加拿大% “发现胰岛素”

美联储的历史和现在 【简介】美国联邦储备系统(英语:The Federal Reserve System或者Federal Reserve,非正式称为The Fed),简称美联储,负责履行美国的中央银行的职责。这个系统是根据《联邦储备法》(Federal Reserve Act)于1914年11月16日成立的。联邦储备系统由位于华盛顿特区的联邦储备委员会和12家分布全国主要城市的地区性的联邦储备银行组成。珍妮特·耶伦为现任美联储最高长官。作为美国的中央银行,美联储从美国国会获得权力,行使制定货币政策和对美国金融机构进行监管等职责。 一、美联储的建立过程 美国联邦储备系统为美国的中央银行,与其他国家的中央银行相比,美联储作为美国的中央银行诞生的比较晚。历史上,美国曾多次试图成立一个像美联储这样的中央银行,但因为议员及总统担心央行权力过大,或央行会被少数利益集团绑架而没有成功。不夸张地说,美国是世界上最不信任政府的国家,这种担心主要是由美国的国家形态所决定的。建国之初,美国是由一些独立的州以联邦的形式组成的松散组织,大部分的行政权力主要集中在州政府,而非联邦政府。因此,成立中央银行这样一个联邦机构的想法会引起各州的警觉,他们担心联邦政府想以此为名来扩大自己的权力范围。20世纪后才出现和设立的美联储,是这一分权制衡立国哲学的百年演化的产物。 1、美国联邦储备系统美国第一银行(1791-1811) 美国的第一任财政部部长亚历山大·汉密尔顿(Alexander Hamilton)在美国独立战争结束后,向国会提议成立一个全国性的银行。主要负责帮助美国各州发行债券,以逐步偿还独立战争时期累积的债务。另外,该银行还可帮助保管财政部的存款及处理其他联邦政府财务上的收支。 汉密尔顿的这个提议当时遭到了强烈反对。反对者主要担心这三个方面:其一,这样一个全国性银行比其他银行有更多竞争优势,会造成它在私营银行业务上的垄断;其二,该银行超出美国宪法规定的联邦政府权限;其三,成立全国性银行会削弱各州政府的权力。尽管汉密尔顿力排众议,于1791年在费城成功建立了这样一个银行——美国第一银行(The First Bank of theUnited States),但国会只批准第一银行经营20年。20年后,必须获得国会批准,第一银行才能继续存在。 美国第一银行并不是现代意义上的中央银行,它实际上仍是一个私人性质的商业银行。第一银行和其他银行一样吸收储户的存款和发放商业贷款。另外,第一银行按照股份制方式成立,股票在市场上公开出售,股东和其他上市公司股东一样分配红利,决定第一银行如何经营。唯一不同的是,其他商业银行属于州内银行,而美国第一银行是全国性质的银行,在全美开展业务,而且第一银行是唯一一个为美国财政部提供服务的银行。 第一银行除了是私人性质的商业银行外,还有一个很大的硬伤,就是它大概有70%的股权属于外国人,当时主要是欧洲人。这让很多美国人担心第一银行是欧洲金融家族控制美国的一个工具。所以1811年,第一银行的20年经营期限到了之后,国会没有批准它继续存在,第一银行被迫关闭。 2、美国联邦储备系统美国第二银行(1816-1836) 1812年,英美再起战争冲突。由于缺乏一个有效的中央银行系统和全国统一的金融市场,美国的州内银行陷入混乱。为了恢复银行秩序和处理战争债务,美国再次考虑成立一个

历届柏林电影节获奖名单.txt年轻的时候拍下许多照片,摆在客厅给别人看;等到老了,才明白照片事拍给自己看的。当大部分的人都在关注你飞得高不高时,只有少部分人关心你飞得累不累,这就是友情! 第一届柏林电影节 (1951年) 获奖名单 最佳影片金熊奖吉普车上的四个人 Leopold Lindtberg 最佳影片金熊奖灰姑娘沃尔特-迪斯尼 最佳影片金熊奖裁判结束安德烈-卡耶特 最佳影片金熊奖没有留下地址尚保罗李塞诺华 最佳影片银熊奖霍夫曼的故事迈克尔-鲍威尔 最佳影片银熊奖霍夫曼的故事艾默力-皮斯伯格 最佳影片银熊奖越境者 Luigi Rovere 最佳影片银熊奖霍夫曼的故事迈克尔-鲍威尔 最佳影片铜熊奖交配季节查尔斯-布拉克特 最佳影片铜熊奖白郎宁观点安东尼-亚斯奎斯 最佳影片铜熊奖目的地的月亮乔治-佩尔 第二届柏林电影节 (1952年) 获奖名单 最佳影片金熊奖一个幸福的夏天 Arne Mattsson 最佳影片银熊奖勇士的奇遇 Alexandre Mnouchkine 最佳影片铜熊奖非洲的愤怒查尔登-柯达 第三届柏林电影节 (1953年) 获奖名单 最佳影片金熊奖恐惧的代价亨利-乔治-克鲁佐 最佳影片银熊奖绿色的奇迹 Gian Gaspare Napolitano 最佳影片铜熊奖村庄 Leopold Lindtberg 第四届柏林电影节 (1954年) 获奖名单 最佳影片金熊奖霍布森的选择戴维-里恩 最佳影片银熊奖面包,爱情和梦想 Luigi Comencini 最佳影片铜熊奖 Défroqué, Le 利奥.乔安诺 第五届柏林电影节 (1955年) 获奖名单 最佳影片金熊奖鼠罗伯特.西奥德梅克 最佳影片银熊奖稚情 Ladislao Vajda 最佳影片铜熊奖卡门.琼斯奥图.普雷明杰 第六届柏林电影节 (1956年) 获奖名单 最佳影片金熊奖邀请参加舞会;舞伴的邀请吉恩.凯利

美国的中央银行--美国联邦储备局(美联储)与许多国家不同的是,在某种意义上是一个"分散的"中央银行。美联储由12个大区联储银行以及这些银行的分支机构组成,所有这些银行的运作都由位于美国首府华盛领的美联储量事局监管。美联储是根据《美国联邦储备法》于1913年12月成立,主要是为了调节和改善困惑美国多年的周期性货币恐慌的问题。为保护美联储免受短期政治压力的影响,同时又确保它能完成职责,美联储被设立为美国政府中一个"独立"的部门,根据自己的盈利而不是由国会拨款来运作,其董事局成员的任期期限长,并且任期起始时间交措,由此将美联储受短期政治考虑的影响降低到最小程度。 美联储的组织结构是根据《美国联邦储备法》按照不同地区在私营企业和政府部门,以及在银行、商人以及公众之间分权的要求而形成的,主要包括:联储银行、美联储董事局、联邦公开市场委员会、联邦顾问委员会以及3000多家商业银行。 美联储董事局 美联储董事局有7名董事;都是由总统任命并经参议院确认,董事的任期为14年,各董事任期的起始时间不同,相互交错。董事局主席和副主席也是由总统指定并经参议院同意,但任期只有四年(可在他们董事任期内连任)。董事局的主要职责如下:1.每年要向国会就美国经济状况和美联储对货币和信用增长的目标等进行年度和年中汇报。董事局主席经常与总统和财政部长会见,董事局董事们则要经常在国会陈述作征。2.设定存款准备金率及批准由各联储银行董事们提出的贴现率。3.制定和执行金融安全、健康以及保护消费者的有关规定。4.检查联储银行的服务、监管及会计程序;批准各联储银行的预算。 联储银行 美联储共有12个大区联储银行分布在波士领、纽约、费城、克利夫兰、里士满、亚特兰大、芝加哥、圣一路易斯、明尼阿波利斯、堪萨斯城、达拉斯及旧金山。这12个联储银行共有25个分行分布在其他25个城市。每个联储银行都独自以公司的形式存在,并且有9名董事,这些董事在美联储量事局的监管下监管联储银行的运作。并批准联储银行总裁和第一副总裁的工资。 联储银行9名董事中有3名A类董事、3名B类董事和3名C类董事。A类董事代表银行界,B类董事由所有会员银行选举出,C类董事(包括董事会主席和副主席)则由美联储董事局任命。B类董事和C类董事代表着联储银行所在区的农业、商业、工业、劳工界和服务业,但不能是某一商业银行的官员、董事或职员。C类董事不能是商业银行的股东。联储银行的分支银行一般有5名或7名董事,他们大多数由所属联储银行的董事会任命,其余则由美联储董事局任命。联储银行的主要职责如下:1.密切关注国家 和世界经济状况并向美联储董事局提供本地区的经济信息供美联储在制定货币政策时做参考。2.控制储备平衡,向储蓄机构贷款。联储银行董事会确定贴现率(要由美联储董事局批准)向这些贷款收取利息。3.检查和监督储蓄机构。4.向储蓄机构和财政部提供服务。5.向会员银行支付红利、保持与注册资本相等的盈余并在支付营运开支后将盈利余额上缴财政部。 联邦公开市场委员会

首先咱们都是知道。美联储利率决议是分为维持利率不变,降息和加息,想必着大家都是知道的 一??美联储降息 所谓降息是指银行利用利率调整,来改变现金流动.降息减少了银行存款收益,导致资金从银行流出变为投资或消费.资金流动性增加推动企业贷款扩大再生产,鼓励消费者贷款购买大件商品,一定程度上鼓励金融炒家借钱炒作促进原油市场繁荣,导致该国货币贬值,促进出口,减少进口,最终可能推动通货膨胀,使经济逐渐过热.这就是所谓的降息;通货膨胀就是利空美元。降低大宗商品的价格来维持相对的一个流动性。这个是毫无疑问的。 二美联储维持利率不变一般来说,美联储维持利率不变,有"准降息"的作用.目前美联储保持联邦基金利率在0-0.25%的较低利率水平.这样带来非常低廉的资金借贷成本,鼓励企业投资和居民消费,助力美经济增长.同时也导致美元汇率降低促出口,从而加快美国经济复苏.当美联储降息周期结束后,会有一段时间的维持利率不变作为观察期.这段时期可能较长,一般经济仍显疲弱,需要逐步恢复到衰退前水准之后下一步决定政策走向.随着美元货币供给量的增加将导致美元指数不断降低,而以美元计价的原油价格就会不断上涨.并且带动黄金白银的上涨 美联储维持利率不变基本上起到了助推原油价格上扬的作用.但是也有例外,可以分两种情况说明:第一,美联储维持利率不变对原油价格的上涨推动,有时是在后市产生较大影响. 美联储维持利率不变不是主导原油价格涨跌的唯一因素,有时候需要配合当时其他因素来综合分析.比如09年1月28日的利率决议当晚,虽然宣布维持利率不变,但是当时美众议院最终投票通过8190亿美元的经济刺激方案,风险偏好情绪升温提振市场信心,带动美股和美元反弹,最终原油不涨反跌. 三??美联储若加息 加息是一个国家或地区的中央银行提高利息的行为,从而使得商业银行和其它金融机构对中央银行的借贷成本提高,进而迫使市场的利息也进行增加.加息的目的包括减少货币供应、压抑消费、遏制通货膨胀、鼓励民间存款、减缓或抑制市场投机等等.加息也可作为提升本国或本地区货币对其它货币的币值的间接手段. 一般来说,当一国经济过热,通胀形势越来越严峻之时,可通过加息来为经济降温.美联储加息促进美元升值,对原油大宗商品都会产生一定打压.但具体经济环境中需要结合当时经济周期和其他要素综合分析. 一般原油黄金白银是与美元直接挂钩的,美元的利率上调必然导致美元在国际市场中得到买盘的支持,更多的人因为能得到利息而买入美元,那么在美元连续17次上调利率中,就意味着原油应该随着美国利率的上调而遭到抛售.

1)美联储的发展历史 美联储全称美国联邦储备局,是美国的中央银行。它成立于1912年12月,总部设在华盛顿,在纽约、波士顿、旧金山等12个城市设有地区分行。2)美联储的组成、任期、职责、目标 美联储内部由4部分组成:联邦储备管理委员会、公开市场委员会、储备银行系统、秘书处。 有权参与美联储决定利率政策投票的是12名公开市场委员会的委员,其中的7名是联储管理委员会的委员,他们同时也是整个联储局的领导(包括联储主席、副主席等),任期4年;其余的5个成员中,因为纽约在美国金融业中的特殊地位,所以1名永远是联储纽约分行的行长;剩下的4个位置则由12个地区分行的老总轮流坐庄,每位任期1年。 美联储的主要任务是:管理及规范银行业、通过买入及售出美国国债来执行货币政策、 维持一个坚挺的支付系统 其他任务包括:经济教育、社会超越、经济研究 3)美联储的现任主席和前任主席 现任主席:本·伯南克Ben Shalom Bernanke 前任主席:艾伦·格林斯潘Alan Greenspan 4)美联储主席由谁任命 美联储主席由总统提名参院批准 5)美联储的独立性 作为美国的中央银行,美联储从美国国会获得权利。它被看作是独立的中央银行,因其决议无需获得美国总统或者立法机关的任何高层的批准,它不接受美国国会的拨款,其成员任期也跨越多届总统及国会任期。其财政独立是由其巨大的盈利保证的,主要归功于其对政府公债的所有权。它每年向政府返还几十亿元。当然,美联储服从于美国国会的监督,后者定期观察其活动并通过法令来改变其职能。同时,美联储必须在政府建立的经济和金融政策的总体框架下工作。 6)美联储的监管 根据银行的性质不同,美国的金融监管实行的是联邦和州两级管理体制。目前,美国共有8500多家商业银行,其中的2300多家是依美国联邦法注册成立的银行,其余的都是依据各州法律成立的银行。依联邦法成立的银行都归美联储管理,而依据州法律成立的银行中有1000多家申请成了联储成员,也归美联储监管,其余的归各州金融监管部门管理。 和其他国家的中央银行一样,美联储的监管内容主要也是执照的核发、资本金的按比例存储、提交结算报告等。不过,因为业务量过于庞大,在实际操作中,美联储的监管重点主要是大的商业银行和金融机构,如花旗集团每两周就要和美联储的调查官员召开一次例行会议。对于众多的小银行,美联储主要监督其清算和资金循环,对其具体业务活动的监管则一般以抽查为主。另外,美联储采取法人监管原则,即只对银行法人一级的机构进行监管。如花旗银行的总部在纽约,则花旗银行及其分行的直接监管者是联储纽约分行,而花旗银行设在其他地区的分行就不再单独接受联储及地区分行的监管。 7)美联储的运作 联邦公开市场委员会每年定期召开8次会议,其中年中和年底的两次会议对每半年的经济运作和通货膨胀的走势都要做出总结和预期,会期一般比较长。联邦公开委员会是对美国经济进行经常性宏观调控的主要机构,他最常用的手段主要是调整利率,也就是调整联邦基金利率和联邦贴现率。

历届兰亭奖获奖名单 第一届中国书法兰亭奖获奖名单 终身成就奖:启功 创作奖(30名):以得分多少为序。 1米闹(河南)、2仇高驰(江苏)、3南剑峰(篆刻,浙江)、4沈莉(女,北京)、5李有来(北京)、6何来胜(浙江)、7方建光(山东)、8贾长城(河南)、9梁宏伟(篆刻,辽宁)、10张文平(河南)、11宋旭安(吉林)、12查理达(江苏)、13薛养贤(陕西)、14刘颜涛(河南)、15王晨(河南)、16谢兴华(四川)、17韩顺任(江西)、18卞葆通(山东)、19冷旭(篆刻,辽宁)、20陈靖(山东)、21羊晓君(浙江)、22沈颖丽(女,篆刻,浙江)、23金铭(辽宁)、24胡庆恩(湖北)、25罗荣(篆刻,江苏)、26胡永庆(重庆)、27黄连萍(篆刻,上海)、28陈晓宇(河南)、29周毛新(四川)、30张延龙(山东) 第二届中国书法兰亭奖获奖名单 一、终身成就奖 王学仲李铎沈鹏欧阳中石 二、艺术奖 一等奖: 吴行韦斯琴陈海良张维忠王忠勇 二等奖: 宇文家林龙开胜李双阳樊子阳李有来李啸孙冲王晨王昱刘波 三等奖: 殷旭明耿自礼魏兵然武威丁斌陈天民徐正濂张青山顾翔朱敏祝洪新钱守宽刘洪洋吕金光李啸东 获奖提名: 巩海涛汤忠辉周斌林峰刘聚森李明孙培严程少彦曲修诚吴自标单凌雁贾占强程振德崔胜辉鹿守璋何来胜曲奎平刘伊明李洋周同毛国典刘文超吴健甫刘俊京张伯煊史焕全庞顺东姚小平翟立新赵卫东吴前琪 第三届中国书法兰亭奖艺术奖获奖名单 一等奖5名 陈花容傅亚成曲庆伟郑庆伟徐强 二等奖11名 周军卿三彬龙开胜张威许金学张一冰王浩季平 王瑞仲伟迅宇文家林 三等奖15名 毛国典孙万民蒋乐志史焕全曹元伟曹向春李贵阳张信凯 周斌万力史俊领薛党军谷松章张英俊彭双龙

2017年11月2日,美国总统特朗普宣布提名美联储理事杰罗姆·鲍威尔出任下届美联储主席,当地时间2018年2月5日,鲍威尔正式宣誓就职第16任美联储主席。 美联储主席为全球金融领域的最高职位,鲍威尔在股市剧烈波动的背景下宣誓就任美联储主席,誓言要维护美国金融体系的弹性。他将竭尽所能实现美联储促进物价稳定和充分就业的双重目标。他肯定了美联储前主席伯南克和现任美联储主席耶伦为提高货币政策透明度和可预见性作出的努力,承诺基于最佳证据客观决策,维护货币政策的独立性。 鲍威尔执掌美联储后将延续耶伦任内谨慎渐进的加息节奏,继续推动货币政策正常化。自2015年12月启动加息周期以来,美联储已加息五次,并开启缩减资产负债表计划,以逐步退出金融危机后出台的超宽松货币政策。 加息和放松金融监管将是美联储长期努力的方向,但鲍威尔不会采取大幅度的改革措施。他会紧跟市场动态,采取较为谨慎的方式。 鲍威尔的主要观点如下: ——美国失业率已经回到危机前水平,有必要退出过于宽松的货币政策;——美国通货膨胀率目前低于2%,但是在逐渐接近2%,GDP增长速度偏低;——美联储加息和缩减资产负债表都有必要,并且提出应不断加息; ——他也反复强调美联储的货币政策有很多其它货币市场工具,不应只看重一个联邦基金利率。 伴随着鲍威尔走马上任的,是全球股市的暴跌。像美股这样的高速上涨早已引发市场担忧,转换是迟早的事。鲍威尔的上任只是触发了此次股市的下跌,有鲍威尔上任这一因素,但更重要的还是运行规律。

据悉,此前在股票上涨时,特朗普都会在演讲中提到股票市场的繁荣发展。自从其担任总统以来,道指在2017年的涨幅超过了25%,经历此次大跌后,美股和全球市场调整还需要一段时间,但鲍威尔仍会延续耶伦的政策陆续实施渐进式加息。 在股市2月5日暴跌后,交易员们减少了美联储3月份加息的押注,使加息概率降至69%,“美联储观察”将这一概率由83%下降至66%。不过美国经济前景依然乐观,能支持美联储2018年加息3次,这是美联储决策者12月发布的预估中值。 实际上,在美联储去年11月的会议纪要中就已显示,部分FOMC票委担心资产价格骤然逆转可能对经济有冲击性影响。因为资产估值高企和金融市场波动率低,多位与会者表达了对金融失衡的担忧。然而包括美联储在内的各大央行何时能实现通胀目标仍充满了不确定性,以至于是否要将通胀作为央行的目标已经受到了质疑。 由于迟迟未能达到2%的通胀目标,美联储采取渐进加息政策,2017年3次加息后,美股也多次创下历史新高。不过,耶伦在离任之前也多次强调中性利率仍处于历史低位。哈佛大学经济学教授、美国前财政部长萨默斯指出,如果美联储着重于维持实现通胀目标所需的经济增长,就有可能造成杠杆率和资产价格进一步上升,给未来埋下隐患。 美联储自2008年金融危机后,目前共加息5次,利率达到1.25%—1.5%,而这些加息的具体措施都出自前任美联储主席耶伦之手。而共和党的鲍威尔是公认的偏鸽派人物,风格和历任美联储主席的风格相似,掌权后大概率将沿袭之前的政策——采取渐进式加息配合缩减资产负债表以收紧货币政策。

美联储的发展历史及演变 简介 联邦储备系统(Federal Reserve System, Fed),全称美国联邦储备系统(美联储),也称美国联邦储备理事会(联储会),是美国的中央银行体系。由美国国会通过1913年的《联邦储备法案》而创设,以避免再度发生类似1907年的银行危机。美联储是私有制银行,全部股份归私人所有。 发展与演变 在联邦储备局成立前,美联储的前身是国家银行,而此前还经历了第一国民银行、第二国民银行的历史,可见美联储是由国民银行演变而来的。在美联储的历史演变中可以发现,美联储成立之初附属于财政部,直到1951年才从财政部独立出来。 一、第一国民银行(1791-1811年) 原因:为了还债,方便筹款。 1811年,恰逢合众国银行营业权期满,杰斐逊派在国会中占了上风,要求关闭合众国银行。尽管总统麦迪逊坚持续签银行许可证,国会仍不为所动。大政府与小民众的斗争。 二、第二国民银行(1816-1836年) 原因:1812年对英战争筹款的需要,缓解了战争筹款的需要,但是抢了各州银行的大量业务,引起各州银行的不满。

1836年,代表州政府利益的杰克逊上台,他以违反州权、剥削民众为由否决了国会延长第二合众国银行特许状的法律。 1845年6月8日,杰克逊总统去世。他的墓志铭上只有一句话:“我杀死了银行”。 三、国家银行(1863-1913年) 原因:为了推动银行在联邦政府注册以增加联邦财政收入 美国国会于1863年通过了《国民银行法》,在财政部下设立货币监理署(OCC),主管所有国民银行的审批、监管。允许银行向联邦政府登记注册为国民银行,同时各州自己的银行监管机构仍然自行监管所在区域的银行业务。这就是双重银行体系的开始。 在国会的授权下,联邦政府开始向各州立银行发行的银行券征收10%的税收,希望借此鼓励州银行转为联邦银行。但为了防止国民银行一家独大,法案规定,国民银行不能跨州开展业务。同时,国民银行发行银行券要以联邦债券为基础。 初步对法定储备金做了尝试,货币供给及其缺乏弹性。还是没有统一的中央银行,州银行还是有发钞权。并没有杜绝“夜猫银行”,各州的银行信用不高,但国家信用开始起步。 四、联邦储备局(1913年至今) 原因:为了解决银行出现的“挤兑”问题,减缓经济运行动荡 1907年的经济危机,J·P摩根一人解救了银行危机。1913年12月12日,

《感动中国》历届获奖者名单(2002-2014年) 2002年 郑培民湖南省委原副书记 黄昆国家最高科技奖获得者 张瑞敏海尔集团首席执行官 姚明篮球运动员 刘姝威勇揭蓝田黑幕的中央财经大学研究员 赵新民在爆炸中牺牲的乌鲁木齐民警 王选日本侵华战争中国受害者诉讼原告团团长 濮存昕担任爱滋病关爱大使著名演员 张荣锁散尽家产为乡民修路的村支部书记 张前东在矿难中救出同事的矿工 特别奖三峡移民 2003年 杨利伟神五航天员 钟南山为抗击非典做出重大贡献的中国工程院院士 达吾提·阿西木在新疆地震中救助村民的基层干部 高耀洁救助爱滋孤儿的民间人士 尾山宏帮助中国人战争受害者索赔日本律师团团长 梁雨润山西运城市纪检委副书记

陈忠和中国国家女子排球队主教练 巴金作家 成龙热心于公益事业影星 特别奖在衡阳特大火灾中牺牲的衡阳武警消防兵2004年 刘翔奥运冠军 袁隆平水稻之父 牛玉儒鞠躬尽瘁的人民公仆 任长霞扫恶打黑的女公安局长 徐本禹在贵州山区担任教师的青年志愿者 田世国为母换肾的孝子 梁万俊创造飞行奇迹的飞机试飞员 明正彬坚持一线工作多年的缉毒警察 桂希恩艾滋病防治专家 孙必干在动乱中返回伊拉克的前外交官 特别奖世界冠军中国女排 2005年 魏青刚为救落水者三次跳入巨浪的打工青年 丛飞身患重病,仍然坚持助学的歌手 黄伯云夺得连续空缺六年科技大奖的学者

李春燕为贵州深山村民健康付出青春的赤脚医生洪战辉带着妹妹上学的大学生 陈健在北大荒为烈士守墓37年的上海知青 邰丽华用美丽舞蹈打动观众的残疾艺术家 杨业功鞠躬尽瘁的司令员 王顺友20年行走在马班邮路上的邮递员 费俊龙、聂海胜神六航天员 特别奖青藏铁路建设者 2006年 丁晓兵军队中的独臂英雄 孔祥瑞具有创造力的蓝领专家 王百姓公安部排爆专家 叶笃正获得国家科技大奖的气象学家 华益慰人民的好军医 季羡林学术大家 林秀贞30年扶老携幼的爱心大姐 黄舸身患重病心怀感恩的阳光少年 微尘青岛爱心群体 霍英东爱国爱港的慈善家 特别致敬中国工农红军

在此次金融危机中,美国采取了一系列的货币政策措施进行拯救国内经济,其中不仅有常规的措施也应用了许多创新的货币政策工具,通过应用这些措施索去的的效果进行分析,观察这些货币的长期意义和趋势对于我国的货币政策机制的改革和深化具有重要的现实意义和参考价值。 美国的金融体系薇美国经济繁荣作出了巨大贡献,但是实践证明这个体系太不稳固,太过脆弱,没过几年就遭遇危机,不动产市场和信贷市场繁荣一点时间后,紧接着就是泡沫和紧缩。过度创新和复杂性压倒了这个体系的平衡,这个体系鼓励了短期利益的谋取而忽视了培植。应该看到越来越多的信用工具给美国创造的巨大利益,但这些利益转瞬又因为金融体系对消费者的保护而灰飞烟灭,让美国民众陷入了他们无法理解也无法承受的债务困境。但每次危机过后美国政府的就是措施却备受关注,其中也不乏借鉴意义。 由于美联储利率政策的调整将导致美国国内资产市场乃至国内经济运行发生较大变化,美国的货币政策将对全球外汇市场的动态产生影响,并对其他国家的货币政策乃至宏观经济政策产生示范效应和连带影响,这些政策举措引起了全世界的广泛关注。 在中国,由于对人民币利率与国内物价上涨的关系过于关注,伴随美联储的每一次加息,理论界总要掀起一轮关于我们要否跟随加息的争论。然而,在我们看来,美联储的加息步调及其对我们的影响固然值得关注,其加息的动因以及所依据的货币政策理念却是更应当认真探究的。这是因为:如果我们不清楚美联储为何不断调高其联邦基金利率,则不仅难以理解其货币政策的真实含义,从而难以在国际经济交往中确定我们的适当对策(例如汇率政策和国际收支政策),而且,它还会对我们的货币政策产生误导。 正是认识到这一点,本文将在回顾美国货币政策发展历史的基础上,集中探究潜藏在其后的货币政策理念及其转变。 一、调整利率水平为的是恢复货币中性 二、从中性的货币供应政策到中性的利率政策 三、三、货币中性原则下的利率政策操作 四、四、必要的条件:货币政策的透明度和可信性 五、五、美国的货币政策理念可资借鉴 尽管从国际比较来看美联储的经济绩效很好,但美联储决策的一系列失误引发了相关的批评。由于缺乏激励机制,美联储会极力掩盖其失误,而不是从中吸取教训。它的高度自治使得就一个货币市场目标的选择较一个货币供给目标的选择对货币政策目标的影响尤为模糊,并且由于货币政策与财政政策的分离使得“权力有限”的借口广泛流行。一些经济学家曾经指出美联储受自我保护意识的驱使,其政策是专门为秘密和不对外公开的重要的支持者定制的。

美联储利率声明全文及翻译 Information received since the Federal Open Market Committee met in October suggests that economic activity has been expanding at a moderate pace. Household spending and business fixed investment have been increasing at solid rates in recent months, and the housing sector has improved further; however, net exports have been soft. A range of recent labor market indicators, including ongoing job gains and declining unemployment, shows further improvement and confirms that underutilization of labor resources has diminished appreciably since early this year. Inflation has continued to run below the Committee’s 2% longer-run objective, partly reflecting declines in energy prices and in prices of non-energy imports. Market-based measures of inflation compensation remain low; some survey-based measures of longer-term inflation expectations have edged down. Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee currently expects that, with gradual adjustments in the stance of monetary policy, economic activity will continue to expand at a moderate pace and labor market indicators will continue to strengthen. Overall, taking into account domestic and international developments,the Committee sees the risks to the outlook for both economic activity and the labor market as balanced. Inflation is expected to rise to 2% over the medium term as the transitory effects of declines in energy and import prices dissipate and the labor market strengthens further. The Committee continues to monitor inflation developments closely. The Committee judges that there has been considerable improvement in labor market conditions this year, and it is reasonably confident that inflation will rise, over the medium term, to its 2% objective. Given the economic outlook, and recognizing the time it takes for policy actionsto affect future economic outcomes, the Committee decided to raise the target range for the federal funds rate to 0.25% to 0.5%. The stance of monetary policy remains accommodative after this increase, thereby supporting further improvement in labor market conditions and a return to 2% inflation. In determining the timing and size of future adjustments to the target range for the federal funds rate, the Committee will assess realized and expected economic conditions relative to its objectives of maximum employment and 2% inflation. This assessment will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial and international developments. In light of the current shortfall of inflation from 2%, the Committee will carefully monitor actual and expected progress toward its inflation goal. The Committee expects that economic conditions will evolve in a manner that will warrant only gradual increases in the federal funds rate; the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run. However, the actual path of theof longer-term securities at sizable levels, should help maintain accommodative financial conditions. Voting for the FOMC monetary policy action were: Janet L. Yellen, Chair; William C. Dudley, Vice Chairman; LaelBrainard; Charles L. Evans; Stanley Fischer; Jeffrey M. Lacker; Dennis P. Lockhart; Jerome H. Powell; Daniel K. Tarullo; and John C. Williams.